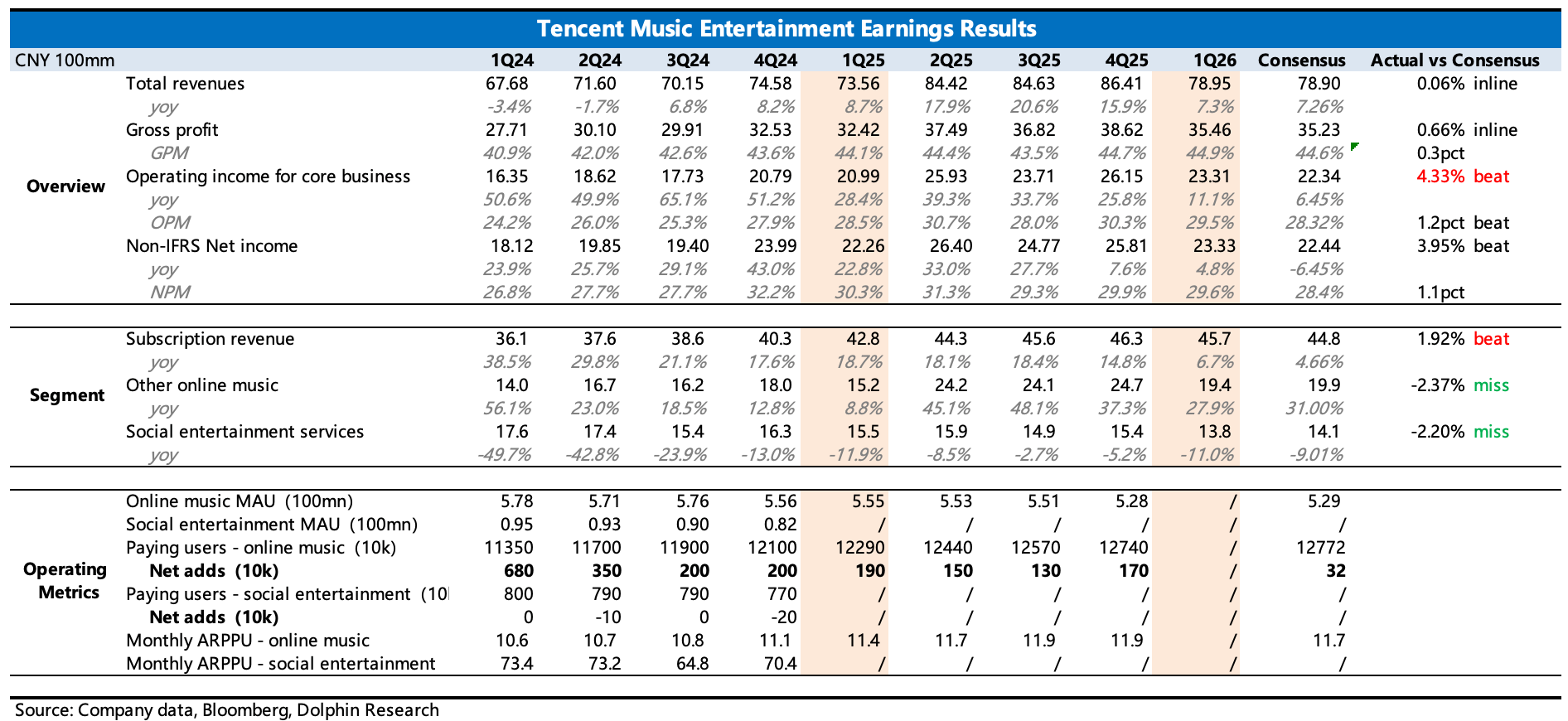

腾讯音乐 1Q26 火线速读:Q1 业绩基本符合预期,也就是贴合上季度给的指引,只是费用上稍微比市场预想的少花了一些,使得最终盈利小幅超预期。总体呈现的是一个在竞争下核心订阅增长放缓、尽力开拓非订阅音乐衍生业务的状态。

不过相比于业绩本身,盘前刚披露的喜马拉雅并购获得审批的消息更值得关注,这不仅意味着腾讯音乐可以加速做业务整合,融入听书用户之外,还可以开启回购了(公司现金余粮较高,商业模式现金流量良好,去年 3 月宣布的 2 年 10 亿回购预算还没怎么用,如果正常推进,加上 3.7 亿的分红,140 亿市值隐含总股东回报接近 10%)。

(1)总营收增长 7%,订阅收入增长 6.6%,从本季度开始公司不再披露付费用户情况。按照公司上季度提及的降低付费门槛做用户粘性的战略,海豚君估算 Q1 净增订阅用户 100 万,ARPPU 环比下降至 11.7 元(仅供参考)。

(2)非订阅收入(广告 + 线下演唱会 + 数字专辑等)增长 28%,环比放缓,可能与 Q1 春节较晚放大了演唱会相对淡季的影响有关,不过这个增长仍算强劲。

(3)社交娱乐收入下降 11%,又进一步恶化。除了直播一直受影响之外,结合 QM 数据,应该是 K 歌业务受传统同行、AI 等竞争影响较大,目前 AI 在 C 端用户的主要应用场景就是翻唱歌曲,这与 K 歌场景体验存在一定的重合,因此看到全民 K 歌活跃用户持续下滑。

(4)毛利率 44.9% 环比提升 30bps,得益于非订阅业务的收入占比提升(广告等都是高毛利率的业务),以及版权成本的规模优化。经营费用上,销售费用保持高增长,体现公司当下积极开展业务、推广获客的持续性动作。不过管理费用同比持平,环比下降,体现的可能就是员工优化。$腾讯音乐(TME.US) $腾讯音乐-SW(01698.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。