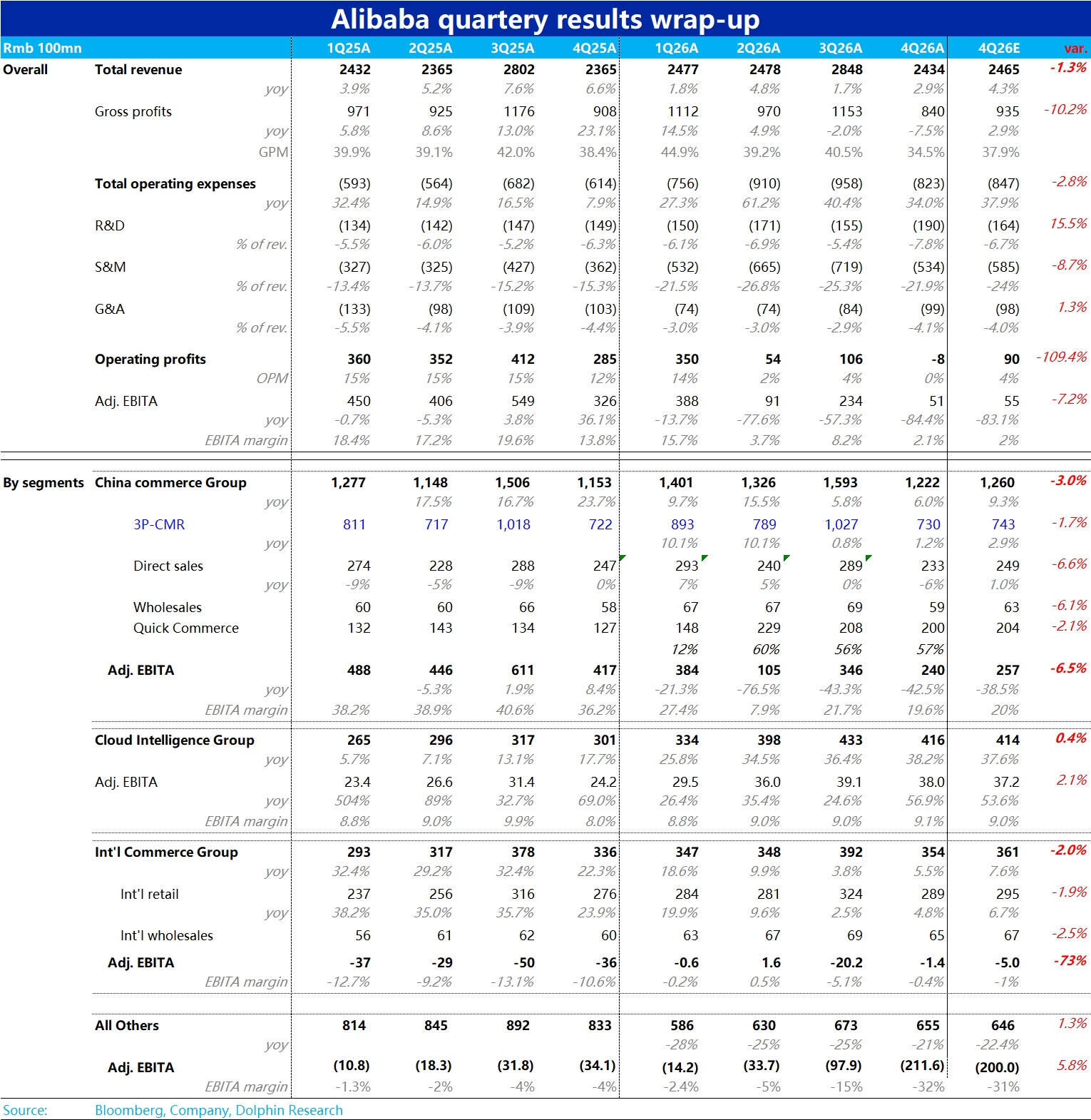

阿里巴巴 4QFY26 火线速读:如同市场早有预期的,本季阿里业绩表现不好。核心问题是因春节期间千问 App 发红包等高额投入,导致本季集团整体 adj.ebita 仅 51 亿,甚至低于去年 3 季度外卖大战最火热时的利润。

不过业绩虽不好,但实际大体落在头部卖方预测区间的偏低水平,预期差角度也算不上很差。具体来看:

1)泛电商板块核心指标CMR 同比增长 1.2%,和市场预期一致。但此次是因公司把给商户的补贴确认规则从记营销费用改为记收入减项。若排除该影响,实际可比 CMR 增速约 8%。

如同市场共识的,电商业务增长较去年 4 季度已触底回升。国内电商板块的 adj.ebita 为 240 亿,处于卖方预测期间的偏下限。

隐含外卖业务亏损仍相对偏高,据我们推测可能在 170 亿上下 vs. 上季度的约 250 亿。这和上季度阿里外卖亏损也接近市场预期区间上限的情况类似,体现出阿里闪购虽确实在减亏,但投入力度和对外卖份额的重视度并没有 “一退千里”。

2)云板块上本季收入同比增长 38%,虽符合彭博预期,但头部卖方的一致预期是 40%,因此实际是略不及预期。其中外部收入增速是达到 40%,反映出公司将更多算力资源分配在外部创收,但不改变整体不及预期的情况。

板块利润率为 9.1%,环比小幅走高 0.1pct,并没有像部分资金担心的有所恶化,是一个小亮点。

另外,公司披露 AI 相关产品创收近 90 亿,年化 360 亿,已占据云总收入的超 1/5,继续维持着 3 位数% 的增长。整体来看,云本季的表现只能说平平。

3)对本季整体影响最大的是其他业务板块(千问等部门在财务口径上仍属于该板块)。主要因春节期间千问 App 发红包和联动闪购的外卖免单(此一项据外资行测算就有 50 亿以上的支出),在加上模型研发和其他各类 AI 应用的投入,本季其他业务板块整体亏损超 211 亿,比卖方已上调后预期的 200 亿仍更多。

由于新业务单季亏损环增超 110 亿,相比之下外卖减亏不过 80 亿左右,叠加自然年一季度是利润淡季,导致阿里整体的利润反而创出近几年来的最低。$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。