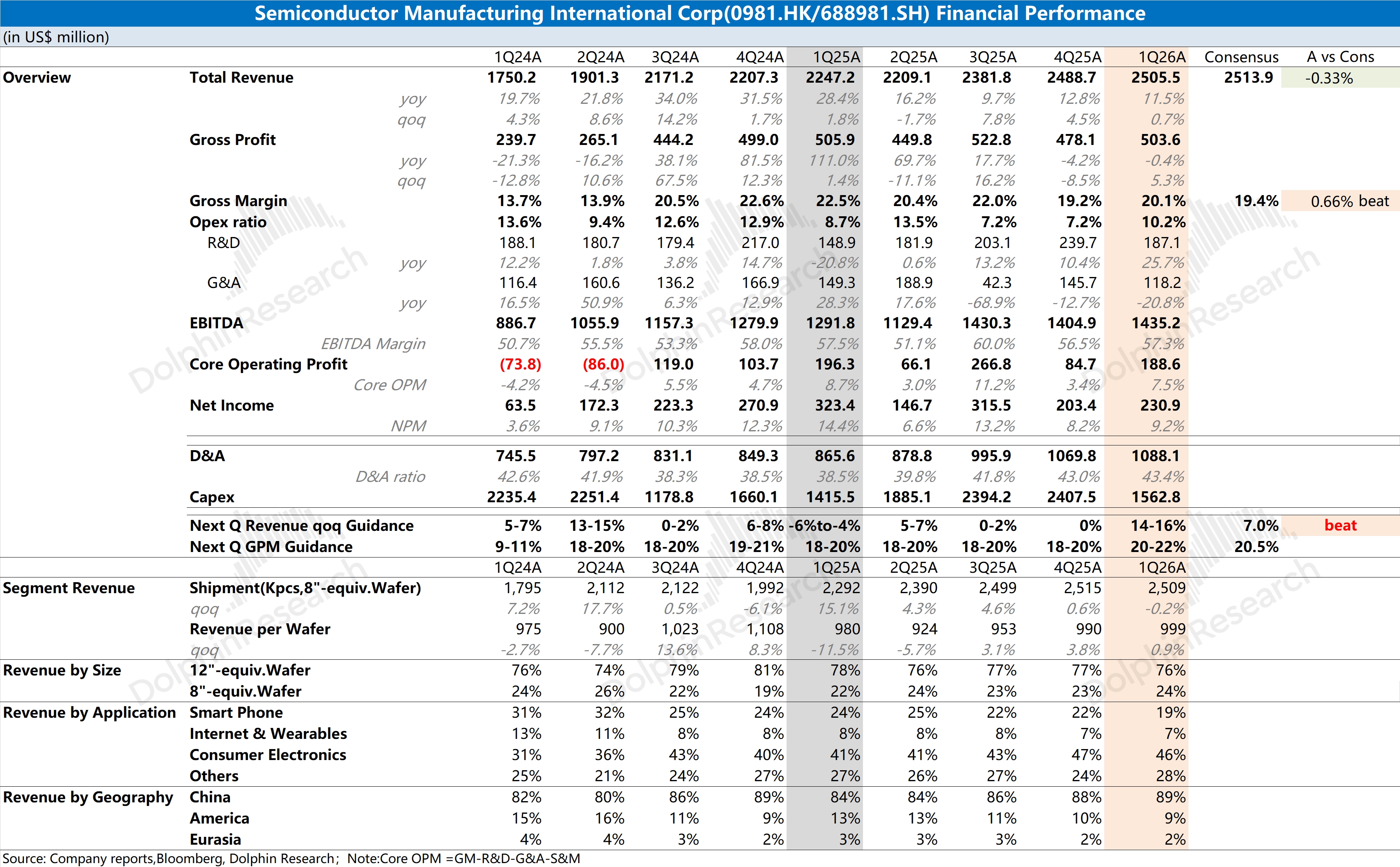

中芯国际 1Q26 火线速读:公司本季度业绩还不错,收入端与市场预期相近,毛利率更是明显好于市场预期。

对毛利率拆解来看,公司本季度的产品均价环比增加 9 美元/片,而单位成本减少了 2 美元/片,从而带动了本季度毛利率的回升。近期功率类产品相关需求回升,推动了成熟制程的涨价趋势,有望带动公司毛利率进一步回升。

相比于本季度业绩,下季度指引更为重要,而公司对下季度的预期是 “相当不错的”。

公司预计下季度收入环比 14%-16%,大幅好于市场预期(环增 7%);下季度毛利率指引提高至在 20-22% 的区间,区间中值也好于市场预期(20.5%)。

对于下季度的业绩,海豚君认为是受量价齐升的推动。一方面是在成熟制程领域需求需求回暖的情况下,对相关产品价格有所提振,另一方面是公司的持续扩产及产能利用率在下季度提升的带动。

虽然中芯国际当前毛利率和业绩仍处在相对低位,但从下季度指引看,开始看到公司从底部好转的迹象。

在二线晶圆厂中,中芯国际依然保留着 “中国半导体向先进制程突破” 的期待,这也是公司过去能享受 “估值相对溢价” 的主要原因。

然而在近期成熟制程部分领域开始涨价的情况下,联电、格芯的大幅上涨基本追平了中芯国际(H)的估值优势。

近期公司股价表现弱于同行,主要是两个原因:一方面功率类等成熟制程产品在公司业务中占比较小;另一方面,市场也会担心 MATCH 法案对后续浸没式 DUV 的制裁升级。

事实上,海豚君对公司下半年的业绩增长还是相对放心的。一方面,手机市场将在二季度触底(高通管理层曾提到);另一方面,升腾 950DT 也将进入量产。

在当前成熟制程部分品类涨价的情况,还有机会进一步拓展至半导体全行业的上行周期。而在中国 AI 客户(寒武纪等)的需求推动下,只要先进制程能实现顺利出货,公司的估值有望获得进一步的提升。$中芯国际(00981.HK) $中芯国际(688981.SH)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。