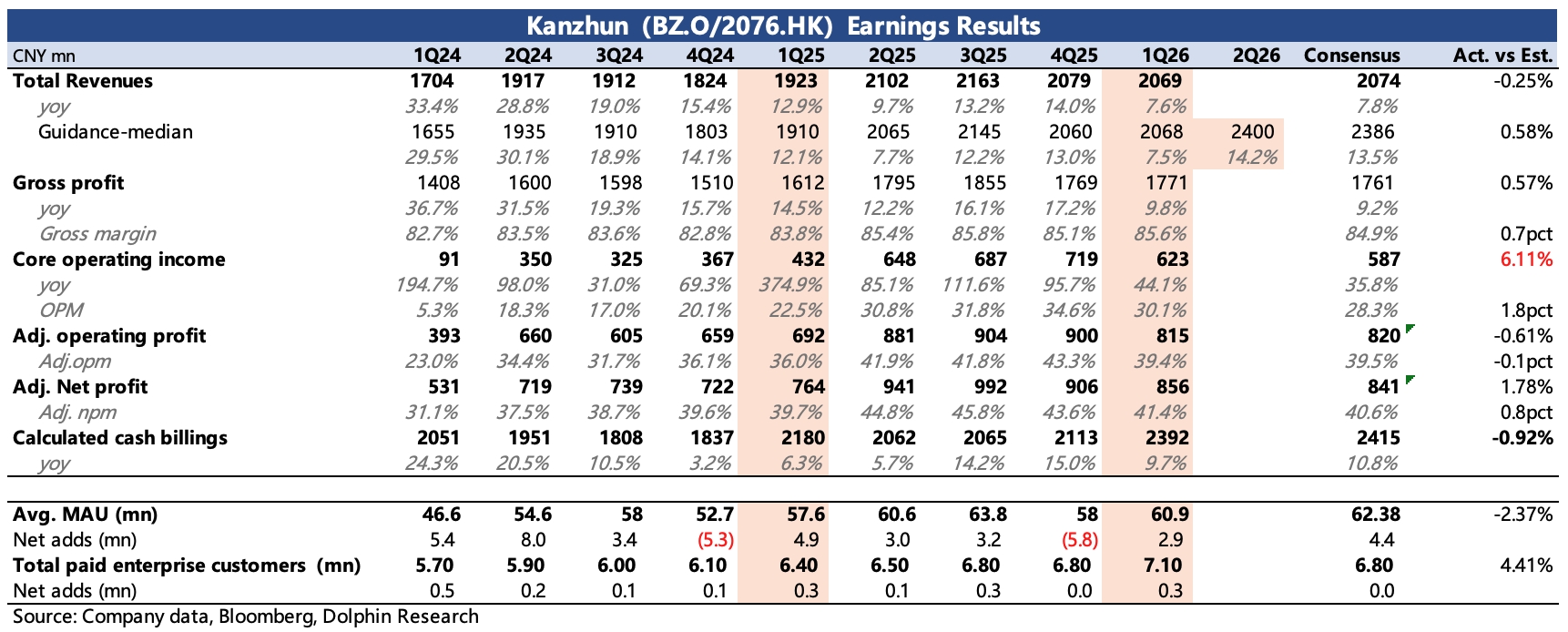

BOSS 直聘 1Q26 火线速读:Q1 业绩整体属于预期中的平稳,利润端因为管理费用紧缩,小幅超预期,核心经验利润 6 亿,同比增长 44%。

公司指引二季度收入增长 14%,环比 Q1 加速,部分存在春节延长以及时间错位的影响,使得 Q1 部分需求延至 Q2 确认。从 Sensor Tower 的流水增长趋势来看,春节返工后迎来快速反弹。

若将一二季度结合起来看增速,今年上半年增速 11%,相比去年同期基本持平。虽然未降速,但去年上半年基数不高,因此这个增势只能说平稳。

此前公司指引未来 2 年的增速维持在 10%,受制于境内环境,显然收入端的更多想象力来自市场扩张。目前 BOSS 直聘在香港地区渗透得较为顺利,其平台 OfferToday 的日活已经成为香港主流招聘平台第一,月活也来到了第二。按增长趋势看,距离头部平台 JobsDB 仅一步之遥。

但香港市场毕竟小,因此公司能够保持业绩的最快方法还是自我瘦身。研发费用本身规模小,销售管理费用收缩后的效果更佳。不过今年有世界杯的联合赞助费(约 2 亿人民币),且去年销售费用一直在减少,因此短期能够自主收缩的就是管理费用,这也是 Q1 利润 beat 的原因。

公司指引今年的调后经营利润率仍可以提升,但肯定弱于 25 年的提升幅度。除了保持业绩增长外,管理层还在上季度提高了回购额度,以此来支撑股价。$BOSS 直聘(BZ.US) $BOSS直聘-W(02076.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论