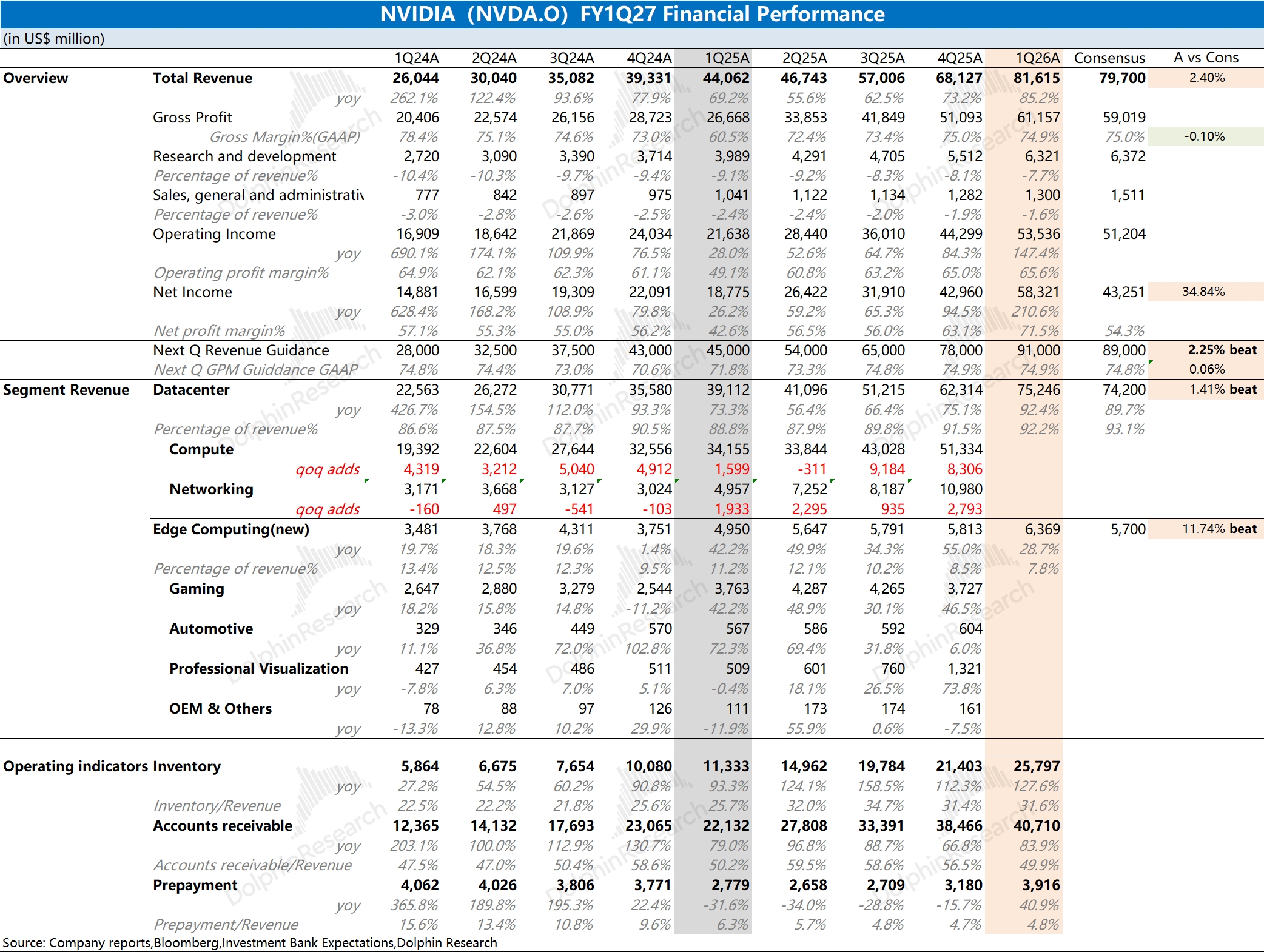

英伟达 1Q26 火线速读:公司本次财报数据还不错,其中收入端本季度环比增长 135 亿美元,基本都来自于数据中心业务中 Blackwell 系列量产增加的带动,公司毛利率维持在 75% 附近。

公司对报表进行了调整,本季度开始公司只披露数据中心和边缘计算两项,对游戏、汽车等业务不再单独披露,这是因为数据中心业务当前占比已经达到公司总收入的 90% 以上。

对于下季度指引,公司预计收入端将继续提升至 910 亿美元(正负 2%),环增 94 亿美元,好于上调后的买方预期(880-900 亿美元)。

当前公司的主力产品是 B300/GB300,随着下半年 Rubin 新品的推出,公司有望继续高增长的表现。

老黄在 GTC 大会上再度上调了公司AI 业务的展望,预计数据中心业务在 2025-2027 年累计收入将达到 1 万亿美元(去年 GTC 大会给的是 5000 亿美元),市场对于公司在 2027 及 2028 财年的表现其实并不担心。因而短期财报的小超预期,不会对公司股价带来明显的提振。

AI 大厂当前比拼的重点已经发生了变化:过去大厂比拼的是谁能拉起万卡集群训练大模型;现在比拼的是 “单百万 Token 的生成成本(Cost per Million Tokens)” 以及 “多模态智能体的长文本响应速度”。

原本英伟达领先的算力优势正在被削弱,而在本季度的业绩和指引之外,市场其实更关心 AI 芯片竞争及客户自研的影响、2026 年之后的毛利率表现等方面的情况。

在当前各家大厂纷纷开启自研芯片的情况下,英伟达 “大幅拔估值” 的阶段已经过去了,公司股价的上涨将主要来自于 EPS 的提升。后续 Rubin 给出超预期的表现,也更多的是从业绩端带动股价回升,公司很难再次享受 “叠加估值” 的双击表现。更多信息,欢迎关注海豚君后续的点评及纪要内容。$英伟达(NVDA.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。