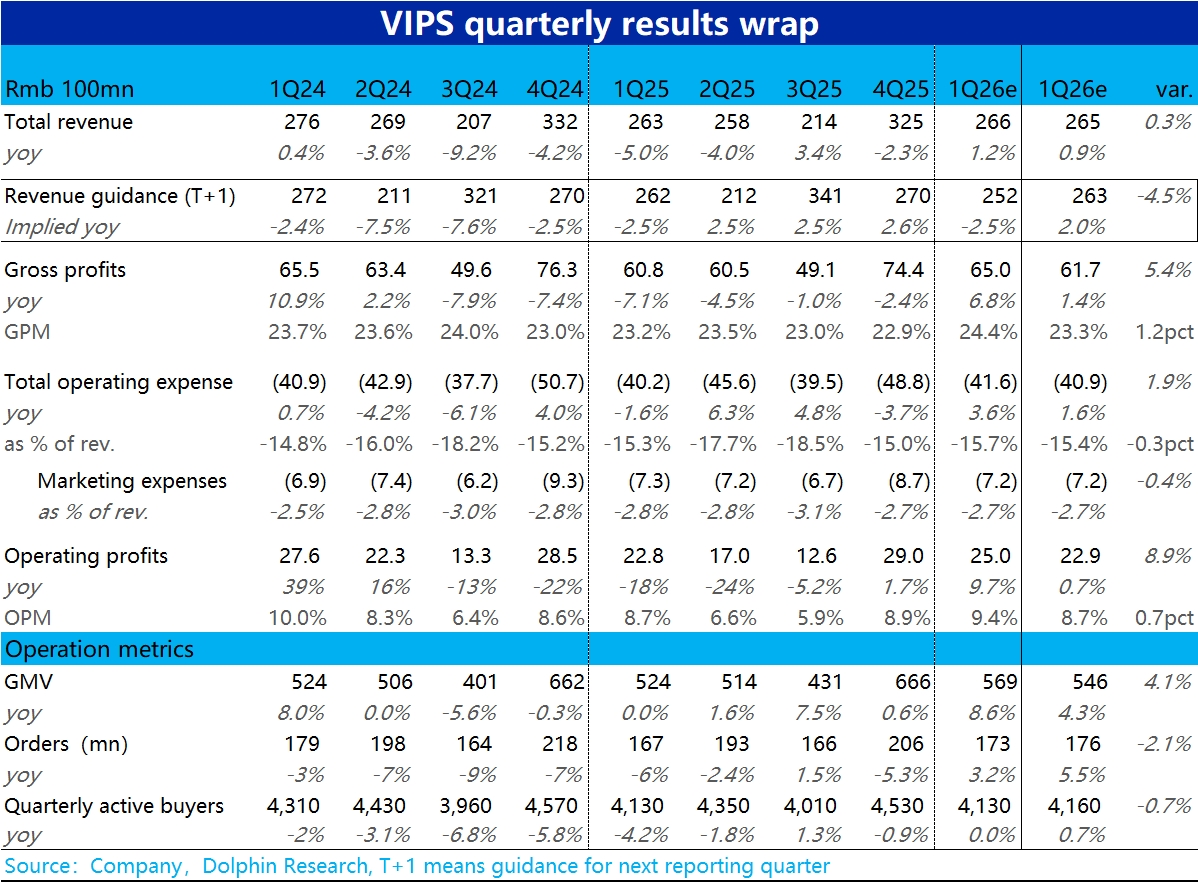

唯品会 1Q26 火线速读:整体来看唯品会当季表现不错,在不高的要求下小超市场预期,主要亮点是 GMV 增长和毛利率。不太好的则是指引下季营收增速区间为 -5%~0%,再陷负增长。但 2Q 季度电商增长会比 1Q 差已是行业共识和普遍情况,也不意外。

具体来看:

1)GMV 本季同比增长近 9%,明显好于彭博一致预期的约 5%,环比上季度的近乎零增长也明显改善。但结构上美中不足的是,单量同比增长约 3%,并不算超预期,同时季度活跃用户同比也零增长。因此仍是主要靠客单价提升驱动的增长。

2)但是本季总营收仍仅增长 1.2%,仍处于此前指引下段和市场较保守的预期一致,GMV 的增长并未传导到营收上。结合过往经验和本季其他收入增速远超自营零售收入(+14% vs 0.2%),合理推测可能是因退货率走高,以及 3P GMV(包括 shanshan)增长更快的影响。

3)对应着本季客单价明显走高,以及非自营零售收入的占比提升,本季毛利率显著提升 1.2pct,明显高于市场预期,是本季业绩好于预期的最大亮点。

4)虽然本季费用支出稍有扩展,同比增长 3.6% 高于收入增速,也高于市场预期。但主要是和业务量增长硬性匹配的履约费用增长 8%,其他费用仍是零增长或负增长状态。

5)最终整体上虽然费用侵蚀了些毛利超预期的部分,最终经营利润近 25 亿明显高于市场预期的近 23 亿,同增近 9%。利润增长还是不错的。$唯品会(VIPS.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论