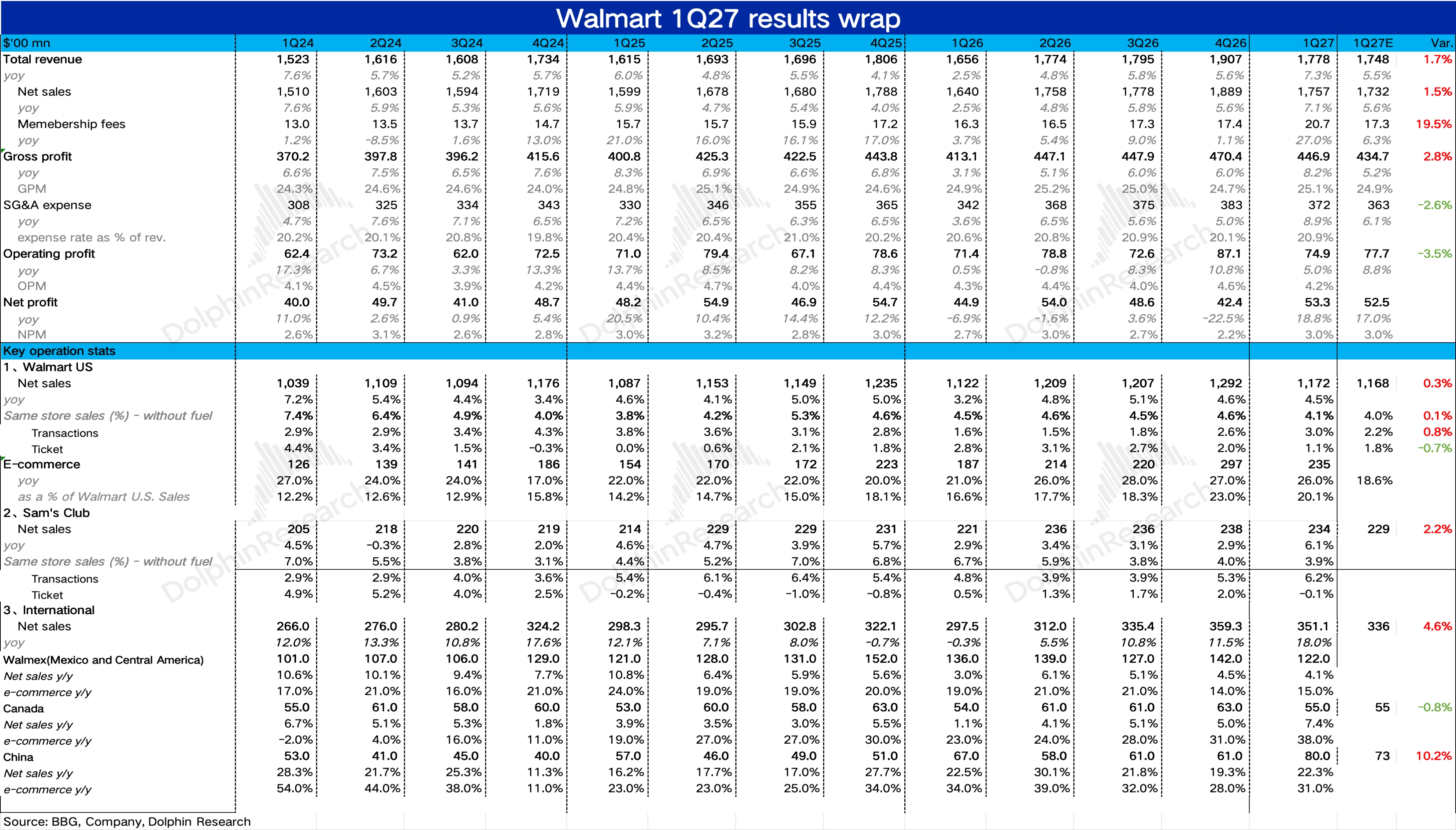

沃尔玛 1Q27 火线速读: 绝对角度看,沃尔玛本季业绩表现是不错的——总营收$1778 亿同比增长 7.3%(cc +5.9%),超市场预期的$1748 亿,但利润端被燃油成本拖累,经营利润仅增长 5%,慢于收入增速,且全年指引维持不变未上修,对于一个已经按 45x+ 定价的 “全渠道履约 + 高毛利科技服务” 零售平台来说,不上修本身就是低于部分乐观资金预期的。盘前股价下跌约 2-3%,本质上是"业绩不差但不够好"的定价。

具体来看:

1、沃尔玛美国:量的加速是最大亮点。 同店 +4.1%(vs 预期 4%),小幅超预期。但更重要的是结构——交易次数 +3.0% 较去年同期 +1.6% 大幅加速,而客单价从 +2.8% 放缓至 +1.1%,说明增长正在从"涨价驱动"切换到"客流驱动",质量更高。

电商 +26%,Walmart Connect(ex VIZIO) +44%,Marketplace 近 +50%(10 季最佳),说明高毛利飞轮仍在全面加速。此外,通用商品份额创 5 年新高,仍在持续向高收入家庭渗透。

2、山姆美国:交易量爆发但客单转负。 同店 (ex fuel)+3.9%,交易次数 +6.2% 继续提速,但客单价-2.2%,主要是由于食品杂货等低单价高频品类占比提升以及 Member's Mark 自有品牌替代效应。电商 +23%。但经营利润仅 +1.2%,说明配送履约成本上升明显压制了利润释放。

3、沃尔玛国际:中国山姆仍是最亮的星。 分区域看,中国地区同比增长 22.3%,其中山姆依然是第一增长引擎,交易次数维持双位数增长,且春节表现极为强劲,说明中国山姆仍然处在 “门店扩张 + 同店高增 + 数字化渗透提升” 三重共振阶段。Walmex(墨西哥及中美洲)同比增长 4.1%,增速环比有所放缓,海豚君推测主要是受到 3P 业务的拖累。

4、毛利&经营利润:广告在拉,油价在拖。 毛利率 25.1%,同比小幅提升 0.2pct,广告和品类结构改善是核心驱动。但费用端由于燃油成本的提升影响了利润的释放(燃油成本对 OI 增速造成了 250bps 的拖累),如果剔除油价扰动,利润弹性其实不差。

5、指引:不上修但 Q2 暗示加速。 全年指引维持不变(收入 cc +3.5-4.5%,Adj OI cc +6-8%),结合 Q2 指引 Adj OI cc +7-10%、利润增速较 Q1 的 +5.1% 明显提速,暗示燃油成本拖累将环比减弱。$沃尔玛(WMT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。