【港股打新】宝盖新材,复合材料电缆沟盖板第一,5 亿市值能不能打?

你好,我是陆先。研究投资领域,分享海外讯息。

上一篇分享了晶合集成,今天来看一只体量很小的 GEM 新股——山东宝盖。公司主要生产电缆沟盖板、排水沟盖板和井盖,业务不热门,但已经连续盈利。重点看不足 5 亿港元的市值、极少的公开筹码,以及无基石、无绿鞋的发行结构。

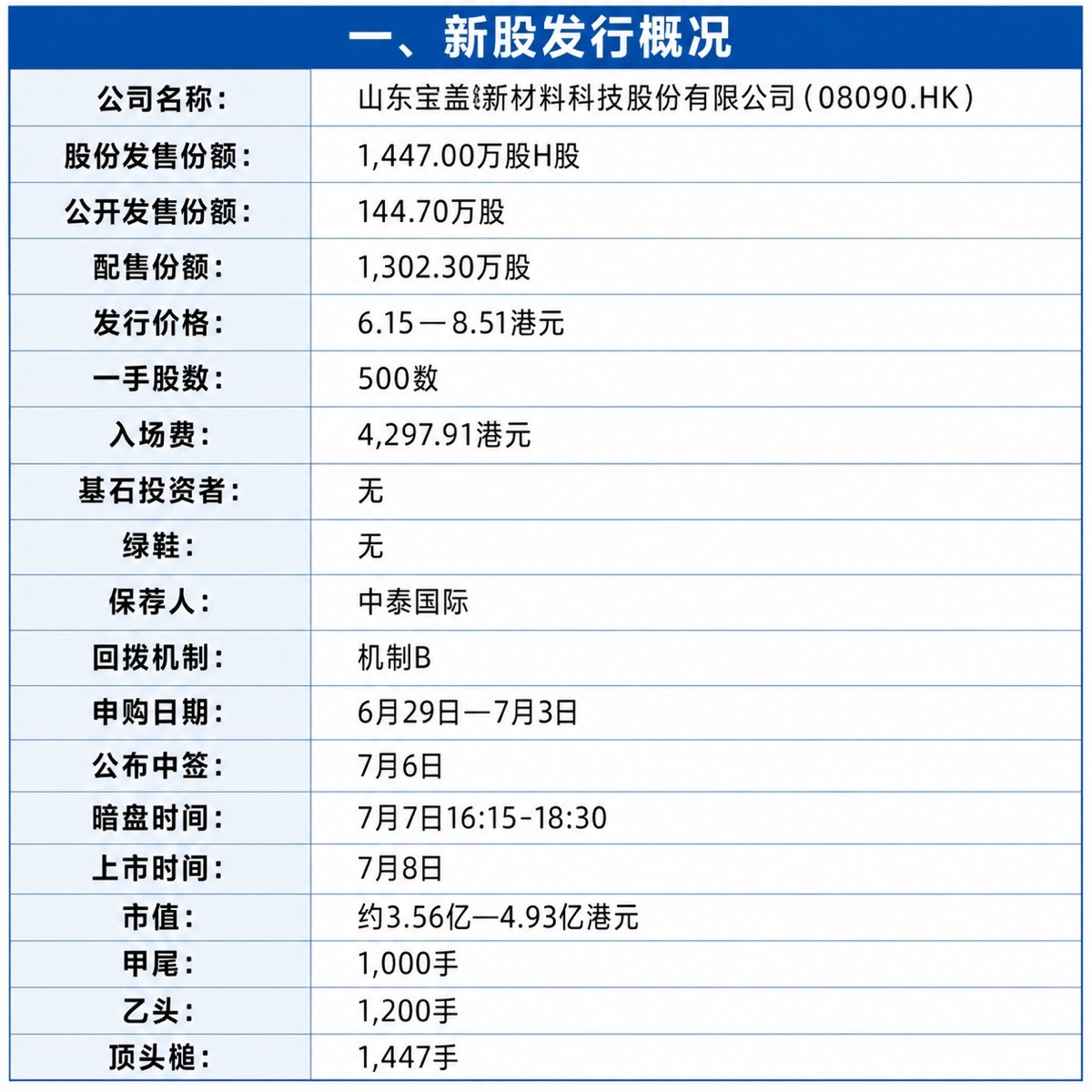

一、新股发行概况

公司名称:山东宝盖新材料科技股份有限公司(08090.HK)

股份发售份额:1,447.00 万股 H 股

公开发售份额:144.70 万股

配售份额:1,302.30 万股

发行价格:6.15—8.51 港元

一手股数:500 股

入场费:4,297.91 港元

基石投资者:无

绿鞋:无

保荐人:中泰国际

回拨机制:机制 B

申购日期:6 月 29 日—7 月 3 日

公布中签:7 月 6 日

暗盘时间:7 月 7 日 16:15-18:30

上市时间:7 月 8 日

市值:约 3.56 亿—4.93 亿港元

甲尾:1,000 手

乙头:1,200 手

顶头槌:1,447 手

二、公司基本面分析

山东宝盖成立于 2009 年,主要生产复合材料沟盖板,产品包括电缆沟盖板、排水沟盖板和井盖,应用于电力、交通、市政、水利、房地产和石化工程。

按 2025 年市场份额计算,公司在中国电缆沟盖板和复合材料电缆沟盖板行业排名第一,在整体沟盖板行业排名第三。不过这个行业比较分散,全国有超过 1,000 家生产商,公司虽然细分排名靠前,实际收入规模仍然很小。

2023 年至 2025 年,公司收入分别为 1.37 亿、1.31 亿和 1.44 亿元人民币;净利润分别为 2,522 万、2,162 万和 2,405 万元。毛利率分别为 38.2%、37.5% 和 38.2%,净利率保持在 16% 以上,经营活动连续产生正现金流。

电缆沟盖板是核心业务,2025 年贡献收入 1.01 亿元,占总收入 70.1%。排水沟盖板占 17.5%,井盖占 6.6%。业务结构比较单一,增长也不快,三年收入基本在 1.3 亿至 1.4 亿元之间波动。

公司的风险主要来自下游基建和原材料。市政、房地产和基建支出放缓,会直接影响订单。2026 年第一季度,不饱和聚酯树脂价格上涨约 30%,玻璃纤维卷上涨约 20%,公司预计 2026 年净利润可能下降。

应收账款也需要注意。贸易应收款及票据周转天数由 2023 年的 71.1 天增至 2025 年的 139.8 天,现金循环周期增至 155.1 天。客户以政府部门、公共机构和国企为主,付款流程较长,资金回收速度持续变慢。

估值方面,按发行价计算,公司市值约 3.56 亿至 4.93 亿港元。以 2025 年净利润粗略折算,市盈率约 13 至 19 倍,单看数字不算贵,但公司增长有限,GEM 流动性也要打折。

三、打新申购分析及我的操作

这波 15 个新股,具体资金分配放在星球了。宝盖新材的优势是市值很小、已经盈利,公开发售初始只有 2,894 手,一手入场费约 4,300 港元。筹码极少,若认购热度较高,短线可能出现较大波动。

缺点是发行配置弱。公司没有基石,也没有绿鞋,只有发售量调整权,不能用于上市后的价格稳定。中泰国际独家保荐,整体阵容一般。

上市开支约 2,180 万港元,占预计集资总额约 20.6%,比例很高。公司募资体量本来就小,扣除费用后净额约 8,430 万港元,上市成本对融资效率影响明显。

基本面方面,公司盈利稳定但增长不足,核心业务受基建周期影响,原材料涨价和应收账款回收变慢也会压缩利润。GEM 新股流动性通常较弱,即使首日有行情,后续承接也可能不足。

综合来看,这是一只小市值、小公开盘的新股,短线主要看筹码,而不是成长性。无基石、无绿鞋和 GEM 属性都提高了风险。

我的操作:我放弃。

$宝盖新材(08090.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。