美国衰退方向已定,只是小衰怡情,大衰伤身

大家好,以下是本周海豚君总结的组合策略的核心信息:

1)细拆就业数据,可以清晰看到美国超预期的就业数据背后,服务就业已开始转凉,与美国近期的非制造业 PMI 和服务消费环比下行互相印证;

2)在目前服务业就业已看到转凉苗头、服务 PMI 已经回落、且薪资增长风险可控的情况下,是否再加 25 个基点,让政策利率式迈入 5% 以上,更多去主动迎合市场预期,以免超预期地停止,让市场反而怀疑是不是银行业问题比想象中的更大。

3)对应目前美国宏观情况,美国经济接下来大致两种方向:

a. 小衰怡情:小幅衰退有利于通胀治理,但经济弱衰退下,美国的顺周期行业会面临压力,但美股半导体甚至 SaaS 等成长股板块,在波动回调后还有机会。

同时,这种大背景下,人民币汇率能够稳住甚至小幅升值,港股在中国资产基本面修复之下仍有机会,不妨关注一季度业绩放榜中业绩展望机会,尤其是二季度同比基数已较低。从目前的 PE 估值分位来看,恒生科技已经回落到相对安全的状态。

b. 大衰伤神:但如果美国银行业绷不住,再次以意想不到的方式暴雷,出现比较大范围的衰退,导致美联储猛然转向。而历史上,每一次美国经济比较大的问题,全球市场都很难走出独立行情。

c. 在通胀已经能够看到趋势性回落的情况下,黄金和美债拉平短期波动,中期角度应该还是会有比较确定性的收益。

以下是详细内容:

一、就业好的背后:蓝领和建筑业裁员已经拉开大幕?

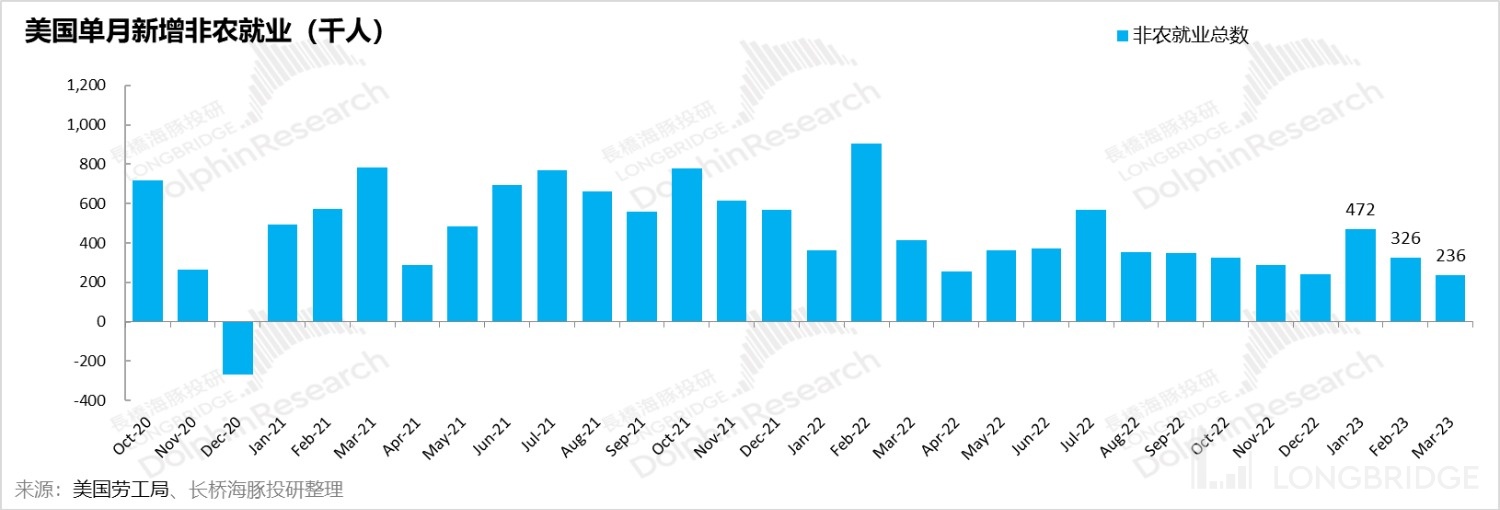

加息到现在,服务通胀和就业紧张,是美联储还在头铁的唯二支撑。上周的 3 月就业数据出来,新增就业虽然已经不是 1 月 “爆表” 的状态,但表现仍然不错:

3 月非农就业新增了 23.6 万人,比市场预期的 23 万多了点;由于除非农之外的其他领域(如农业、未注册企业的自雇佣、NGO、服役军人等等)就业较好,美国失业率从上个月的 3.6% 又掉回到了 3.5%。

但仔细看新增就业分布的细分行业,新增就业比较刚性的仍然偏休闲酒店中的餐饮服务业和线下游乐场赌场等娱乐活动,以及所有教育医疗细分类目,包括医疗保健、医院、护理与社会救助等等。

进入裁员状态的行业有进一步扩散的趋势,有两个关键细分行业同时出现明显拐点:

(1)继建材、家装、家具、家电类零售业持续裁员后,建筑业、地产租赁行业也同时转入裁员状态,意味着从高息之下,地产新开工锐减而存量项目逐步竣工之后,建筑业的裁员从 3 月起,终于启动了。

由于整个地产与相关上下游产业链对应的就业人口较多,譬如整个建筑业有接近 800 万的就业人口,一旦开始持续性裁员,会源源不断输送大量的失业人口。

(3)专业与商服当中原本蓝领服务业非常坚挺,尤其是泡沫性就业需求——就业服务下的临时支持服务类行业,这个行业目前承载着 300 万的就业人口,而且之前月份就业量巨大;但从三月开始首次出现净裁员。

服务业就业的走软与非制造业 PMI 快速滑落遥相呼应:除库存相关指标外,非制造业其他分项 PMI 指标均转入下滑状态,甚至连之前扩张比较夸张的物价指数也出现逐步回落,其他重点分项如商业活动和新订单也都在回落。

(4)整体上通观最近几个月的趋势,可以看到除了就业尚未恢复到疫情前的行业,如休闲酒店、政府雇员等,大多数行业都出现了结构性的就业调整。其中信息、零售、金融以及专业商服中的部分白领类岗位裁员是多个月来陆陆续续的持续进行状态。

(5)目前分行业的岗位空缺上,虽然依然是专业商服、教育保健和休闲住宿依然是空缺绝对值和空缺率最大的三大行业,但专业商服这个吸纳就业最大的板块(就业人口高达 2300 万),除了就业补缺口,行业自削招聘岗位是大概率事件。

尤其是通过 2 月的岗位空缺可以看到,通过 1、2 月份双向泄洪(爆表的新增就业 + 企业自削招聘需求),目前美国就业紧张程度已经开始明显缓解:去年最紧张的时候一个要找工作的人有 2 个待填的岗位等着他们,而现在是 1.66。

(6)由于这次就业矛盾结构问题明显:缺蓝领、剩白领,而且裁员也开始在部分蓝领板块传开,美国私人部门时薪涨幅 3 月仍在可控范围内,时薪季调后的环比是 0.3%,落在了 0.2%-0.3% 的通胀目标范围内。

注意,0.2% 的增速对应折年增速是 2.5%,0.3% 对应的是 3.7%,目前今年前三个月都浮动在 0.2-0.3%,如果接下来全年每月时薪增速都此范围,对应全年的薪资增速也就 3% 左右,比照这轮通胀之前,美国经济一直大致 2% 通胀、3.5% 左右的时薪增速,刚好是在常态范围内。

二、美国的信贷收缩正式开启

从截至到 3 月 29 日的最新美国银行业资产负债表来看,美国银行业的存款连续第四周持续净流出,但流出速度已经慢了很多,短期危机已经稳定住。

但随着本周美国银行业财报季的到来,不妨关注银行们融资成本上升速度预期的信息,毕竟高息环境下只有两种选择——要么提高存款利率,要么等着储户蚂蚁搬家,转移存款到货币基金上。

银行业的存款和净资产都在萎缩,资产端除了浮亏严重的固收类证券类资产全面持续萎缩之外,贷款中给企业的工商业贷款和商业地产贷款还在持续减少,甚至连贷给个人的房贷和消费贷(除了信用卡贷款)也都转为收缩,取款危机之后,最新的数据中现金资产则有所恢复。

三、加、降息前景怎么看?

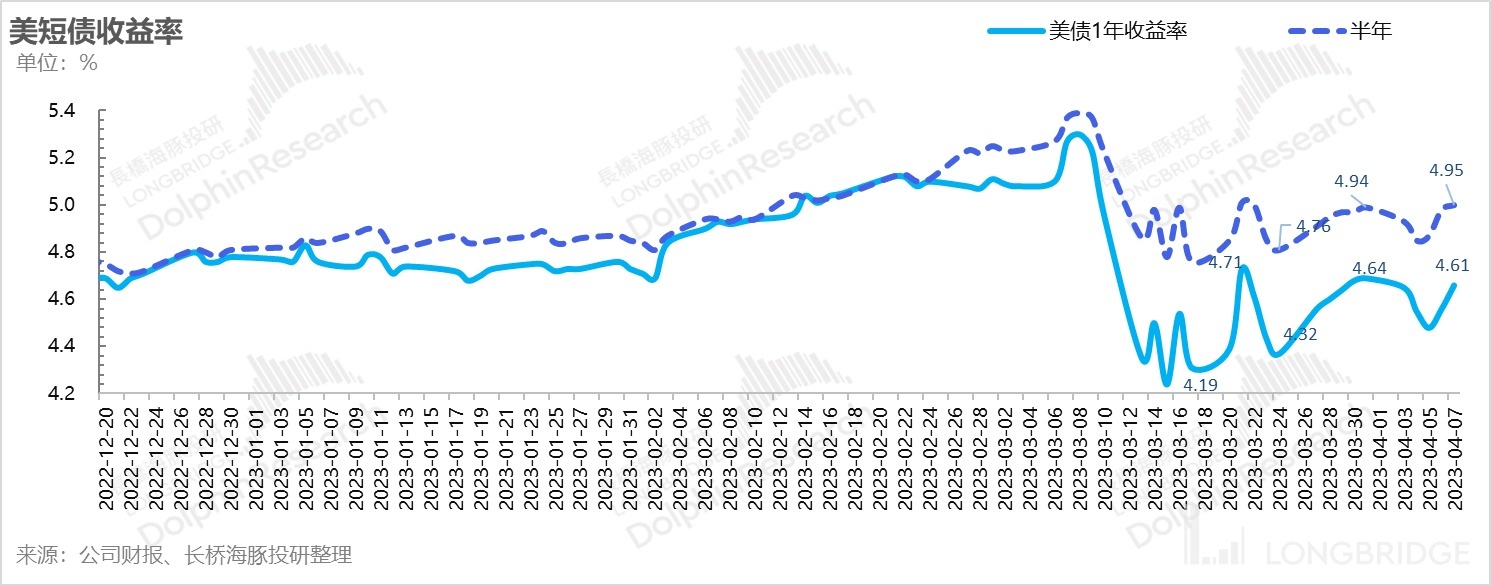

整体上从最新的宏观数据,无论是非制造业的 PMI、2 月的岗位空缺数、3 月的新增就业,以及目前银行业资产负债表边际变化来看,目前实际政策利率 4.83%,已经能够覆盖住美联储最为关心的核心 PCE 通胀指标(4.6% 左右)。

在目前服务业就业已看到转凉苗头、服务 PMI 已经回落、且薪资增长风险可控的情况下,是否再加 25 个基点,让政策利率式迈入 5% 以上,更多是面对市场一致预期的一种态度迎合或者表达,以免超预期地停止,让市场反而怀疑是不是银行业问题比想象中的更大。

从半年期和一年期短债交易的预期来看,多数人还是认为 5 月份还有一次加息,但一年之内必有降息,而且如果至少降 50 个基点,基本刚好对应着目前核心 PCE 同比 4.6% 的通胀,由于同比角度核心 PCE 还会下行,目前市场预期一年后降息至 4.6%,在海豚君看来,回涨之后,基本在合理预期之内。

美国十年期国债收益率由于周五晚上就业数据较好,从 3.3% 的近期低点有所回升,但整体上以目前美国高频经济数据和银行业报表呈现的状态,美债十年期收益率已经很难触摸 4%,大概率是在 3.5% 以内徘徊。

结合以上<一>至<三>,海豚君对于接下来认为有两种可能的倾向,总结起来是美国 “小衰怡情、大衰伤神”。

1)小衰怡情:小幅衰退有利于通胀治理,但经济弱衰退下,美国的顺周期行业会面临压力,但美股半导体甚至 SaaS 等成长股板块,在波动回调后还有机会。

同时,这种大背景下,人民币汇率能够稳住甚至小幅升值,港股在中国资产基本面修复之下仍有机会,尤其是一季度财报之后,天气逐步转暖、消费复苏还有盼头,同时二季度同比基数压力也会小很多,不妨期待下一季度财报中,各行业公司对二季度的业绩展望。从目前的 PE 估值分位来看,恒生科技已经回落到相对安全的状态。

2)大衰伤神:但如果美国银行业绷不住,再次以意想不到的方式暴雷,出现比较大范围的衰退,导致美联储猛然转向。而历史上,每一次美国经济比较大的问题,全球市场都很难走出独立行情。

3)在通胀已经能够看到趋势性回落的情况下,黄金和美债拉平短期波动,中期较低应该还是会有比较确定性的收益。

四、Alpha Dolphin 组合收益

在 4 月 7 日周内,Alpha Dolphin 组合上行 0.6%,超过了标普 500(-0.1%)以及恒生科技-1.5%,但不及沪深 300 一致(1.8 %)。

自组合开始测试到上周末,组合绝对收益是 18.4%,与基准标普 500 指数相比的超额收益为 24.6%。

五、衰退阴影来袭,又是一周涨完再跌的 “无用功”

上周海豚君组合中涨幅较高的个股均与半导体相关,如中芯国际、海康威视、时代电气与歌尔等,但整体上港股已随美股进入回调状态。

另外,海康本周会出年度财报,关注在于年底收官前,政府采购为主的 PBG 业务能否回暖;2)企事业业务能否看到好转的迹象;3)海外业务增长情况如何;4)公司的展望如何。

具体个股涨跌幅比较夸张的公司,海豚君对原因整理如下:

六、组合资产分布

本周组合无调仓,共计配置股票 23 只股票或 ETF,其中评级为标配仍为 6 只,评级低配的为 15 只,其余为黄金、美债和美元现金。截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

<正文完>

近期海豚投研组合周报的文章请参考:

《政策转向预期背后:不牢靠的 “强美元款” GDP 增长?》

《接盘的南下 vs 疯跑的北上,又到考验 “定力” 的时刻》

本文的风险披露与声明:海豚投研免责声明及一般披露

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。