美联储下流星锤,美股要扛不住了?

大家好,以下是本周海豚君总结的本周组合策略核心信息:

1)上周,除了美联储 “鹰派” 的 Higher for Longer 的高息常驻预期之外,真正压力大其实是无风险收益率 2007 年以来首次再碰 4.5%。

2)背后有大逻辑的叙事:比如说中央财政扩张之下的再工业化、比如全球脱钩带来的长期通胀预期上升,长期经济潜在增速上升,所带来中性利率中枢性上移。但这个背后仍然是短期确有迹象、无法证伪,但长期仍看不清楚的趋势。

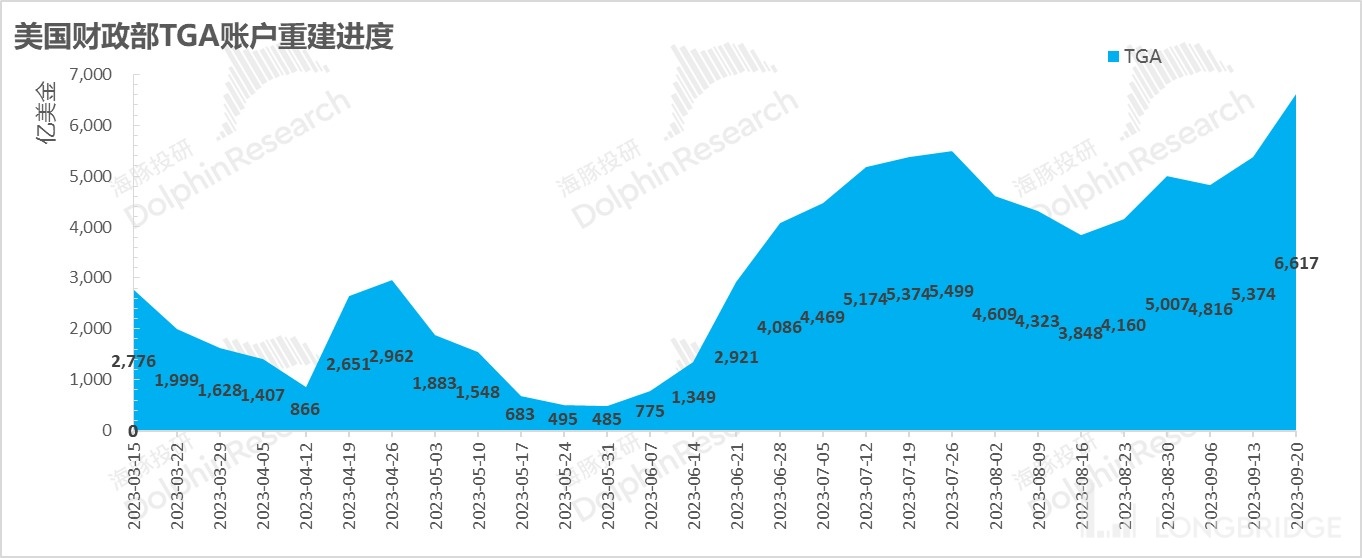

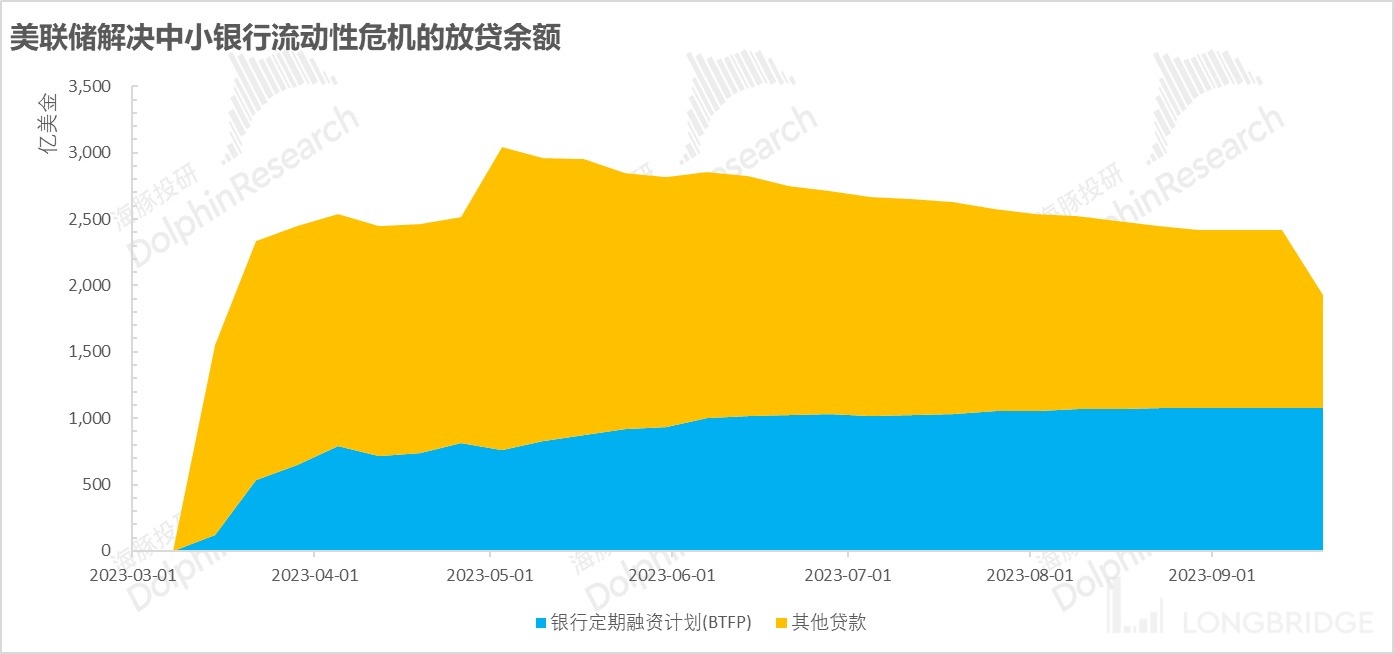

3)而上周真正的大跌,除了美联储的价格工具上的鹰派言论,还有数量工具的重锤,以及财政蓄水的配合。从数据来看,财政加大举债力度,TGA 火速重建、中小银行流动性危机贷款工具集中到期、以及美联储持续抛售美债,带来的流动性集中抽水。

依然是对海豚君之前最新宏观深度综述《英伟达、特斯拉背后的 “兄弟连”,下半年还能有吗?》持续验证。

4)展望今年接下来的时间,虽然美股在泄通胀预期、利率预期波动下行中可能还会反弹,但目前 TGA 账户到 12 月底仍待重建到 7500 亿(还差千亿美金)、中小银行流动性危机贷款工具余额快速下滑后仍有 1900 亿美金,可能会在明年 3 月之前陆续到期,以及国债持续的抛售,流动性压力仍然不小。

以下是详细内容:

一、Perfect Landing 定价的逻辑漏洞

无论是软着陆还是硬着陆,今年以来,围绕经济发展预期路径的争辩,其实都有一个共同点,那就是长期通胀和经济增长预期是在锚定状态——长期通胀 1-2% 以内、长期真实 GDP 增长 1-2% 上下。那这样的预期之下,十年期国债收益率基本在 2.5% 上下。

而且全球主要的大类资产也基本是在围绕这一大方向在定价,所以无论短期利率和短期通胀是在哪里,利率不是期限的溢价,而是期限的倒挂,一度倒挂幅度超 100 个基点。

这里面的核心判断就是当前经济过热,通过这一波的紧缩之后,经济转冷后,增长路径还是会回归到 “低通胀、稳增长” 的历史常态上。只是要实现经济着陆,中间是会经历 “Feet Landing” 还是 “Face Landing”。

随着经济数据的逐步演绎,市场开始慢慢排除 Face Landing,走出 3 月中旬的中小银行业危机之后,经济数据不见向差,反而有边际向好的趋势,越来越多的人相信是用脚轻轻着地的完美着陆装,到 7 月财政部意外提高融资计划之前,市场在 “泄通胀 + 经济数据仍强” 的影响下,沉浸在 Perfect Landing 的预期中。

而这样定价的结果就是债券价格下行、股权资产上行,股权资产相对无风险资产的溢价越来约低。而正常来说,1)要么权益资产盘整,无风险的债券收益率下行,把权益资产的溢价拉回到常态;2)要不就无风险资产收益率没有下行预期的话,权益资产就需要明显下行,以反映风险资产相对无风险资产的合理溢价。

财政部强化版融资计划发布后,市场基本僵持在权益资产盘整、无风险收益率也不下行的阶段当中,但随着十年期国债碰到 4.5%,市场开始逐步有人喊出 10 年期国债收益率固化在 4.5% 以上、30 年起国债固化在 5.5% 以上。

这也是市场对上周美联储更新的经济展望,,无论是近期的经济增长预估,还是远期的展望的原因之一:

比如喊出 30 期国债要站上 5.5% 的 Bill Ackman 核心判断是在于,去全球化趋势下,长期通胀中枢会确定性站在 3% 以上,还有人认为疫后资本主义国家共识性的 “大财政 “+ 去全球化,也会拉高长期经济增长率,但最终的结果都是长期无风险资产的收益率会中枢性上移,4.5% 或许以后是常态。

这个问题的答案异常重要,一旦认为长期无风险资产收益率能做到 4.5%,按照正常的权益资产风险溢价,股权资产必须要回调,以适应长期经济增长再上一个台阶,或者经济永不着陆的预期。

而上周美股权益资产的猛砸,背后就是这样一套逻辑下的杀估值,而抽美元流动性的情况下,港股属美元流动性外围市场,虽然估值已够便宜,但仍有跌幅,但相比之前几轮抽美元流动性时候的超额下跌,这次基本是跌幅较小,或者同跌状态。

二、流动性抽水火速到来

如果说债券收益率拉到 4.5%、美元指数几乎再碰前高之际,这套短期无法证伪、往后也看不清楚的长期自然利率、长期通胀中枢抬升的理论半信半疑,那么海豚君认为,下半年更需要关注的仍然是流动性问题。

而这个流动性问题,意味着即使下半年经济仍在、通胀可能还在 “下泄” 的经济基本面图景还在,美股下半年的超额收益也已经不再。

这个问题,海豚君在《英伟达、特斯拉背后的 “兄弟连”,下半年还能有吗?》已经对下半年的流动性问题表达过了担忧,详细逻辑请点击链接了解,我们来看一下最新的进展:

1)截止到 9 月 20 日的一周内,美国财政部的金库火速重建,一周多增了 1244 亿美金,现在已经拉到了 6617 亿美金,实现了原本宣布的 9 月底要做到 6500 亿美金的目标。

2)而上周之说一说抽水严重,是因为负债端中,财政部靠举债放到存款账户里大量的现金,还有一个是资产端,美联储除了长短期国债抛售同步进行,3 月 15 日以来执行的解救中小银行流动性危机的贷款也集中到期,远远高出了美联储国债的抛售金额。

3)由于美联储的资产负债表中,资产=负债,资产在国债抛售和短期贷款工具同步到期的情况下,资产端上周缩水幅度明显超越以往,同时由于负债端上财政部在美联储存款(TGA)的大幅上拉,银行存在美联储的准备金余额已大幅收窄。

4)再放一次这张图,过往准备金下行,大多数时间对对应着股市的下行。很可能的情况就是美元从权益市场抽走了。这种流动性抽水之下,靠未来的业绩兑现、或者估值集中在中远期、估值又偏高的权益资产来说,估值调整压力都非常大。

整体上,可以看到,由于周度属高频数,单周看有高有低,但拉平 TGA 重建和美联储抛售的周度波动之后,下半年再美联储继续抛国债、中小银行危机贷款工具加速到期、TGA 重建、财政部加大举债力度的多重流动性抽水共振之下,权益资产重调的压力仍然在,权益资产的风险溢价还是会逐渐回购常态。

而要注意的是,下半年边际上除了加速到期的中小银行危机贷款工具,财政部 TGA 下一个目标是 12 月底要重建到 7500 亿,仍千亿美金的目标差距。

三、组合调仓

海豚君注意到,在油价回升拖累 “泄通胀、强经济” 的完美组合,交易有往滞涨方向演进之后,海豚君将组合中的估值贡献基本在远期的两个新能源整车公司小鹏和蔚来暂时调出组合来避险。

四、组合收益

9 月 22 日周,Alpha Dolphin 虚拟组合收益下行 0.5%,表现不及沪深 300 指数(0.8%),但超过 MSCI 是(-0.8%),标普 500 是-2.9%,恒生科技是-2.1%。

自组合开始测试到上周末,组合绝对收益是 23%,与 MSCI 中国相比的超额收益是 43%。从资产净值角度来看,海豚君初始虚拟资产 1 亿美金,目前是 1.25 亿美金。

五、个股盈亏贡献

上周除 A 股之外,全球权益资产基本是在流动性大幅抽水之下,跟随美股的全球普跌状态。但基本上是跌幅越大,

具体涨、跌靠前的公司,海豚君对原因整理如下:

七、组合资产分布

本周组合调仓后,配置股票 20 只股票,其中评级为标配 3 只,低配 17 只,其余为黄金、美债和美元现金。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露

近期海豚投研组合周报的文章请参考:

《政策转向预期背后:不牢靠的 “强美元款” GDP 增长?》

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。