資產負債表解析:洞悉企業財務狀況

掌握如專業投資者般解讀資產負債表。本指南全面解析資產、負債與所有者權益,助您深入評估企業財務健康狀況。

要點速覽(TL;DR):

資產負債表是一張財務快照,反映公司在某一時點上所擁有的資產(Assets)、所負的債務(Liabilities)以及淨資產(股東權益,Equity)。學會閲讀資產負債表,能夠幫助投資者在投資前全面評估企業的財務健康狀況、流動性及償付能力。

當你考慮投資一家企業時,理解其財務穩健性至關重要。儘管股價波動和盈利報告更受追捧,資產負債表才是判斷公司基礎是否穩固的根本。對於活躍於新加坡、美國和香港市場的投資者來説,掌握資產負債表分析,是助力明智決策的核心技能。

本指南將細緻拆解資產負債表的結構,解釋核心財務指標,並教你如何利用這份報表評估企業的穩健性與成長潛力。

什麼是資產負債表?

資產負債表是企業三大主要財務報表之一,其他兩份為利潤表和現金流量表。它反映公司在某一特定時間點(通常為財年或財季末)的財務狀況。

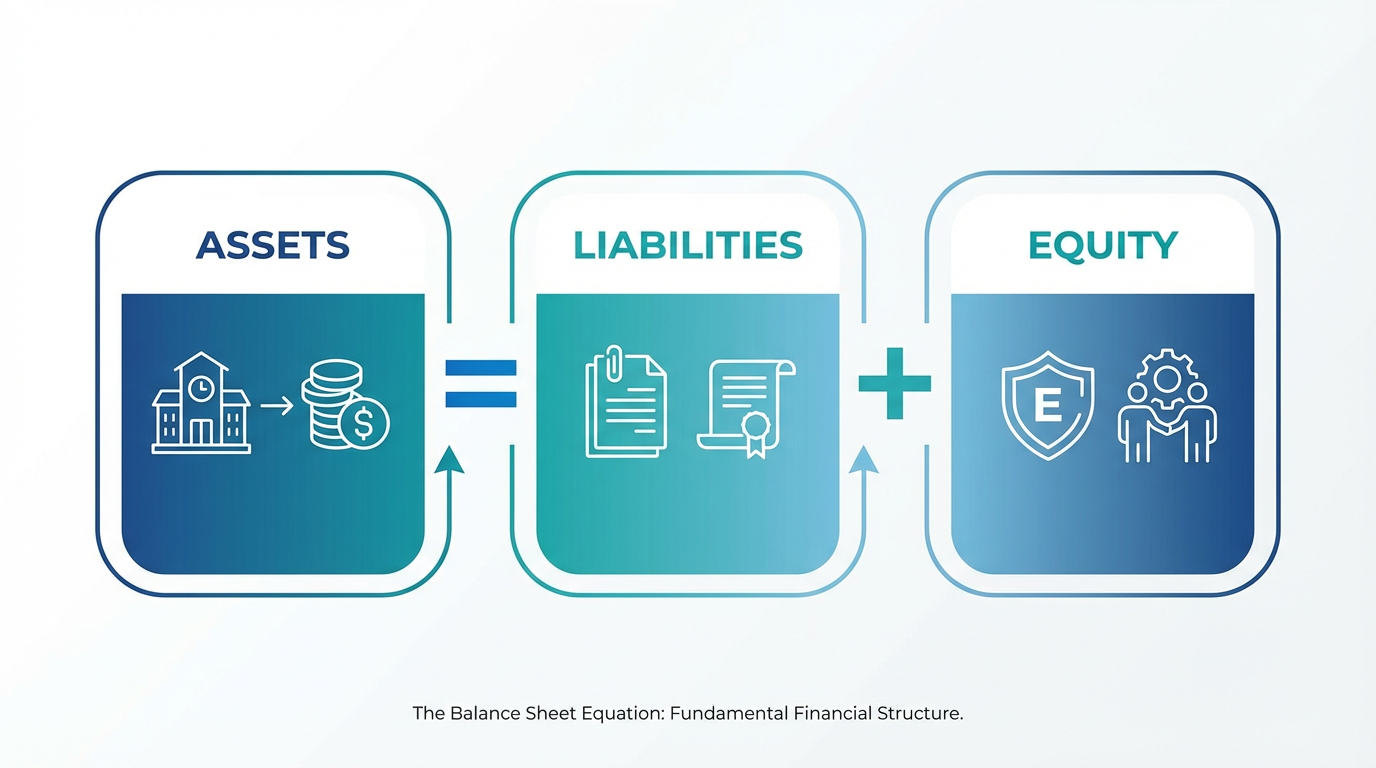

“資產負債表”名稱來源於必須始終成立的根本會計等式:

資產 = 負債 + 股東權益

這意味着公司擁有哪些資產,其資金來源要麼來自借款(負債),要麼來自股東投入和留存收益(股東權益)。可以類比為個人理財:若你擁有一套價值 50 萬新元的房產,但還有 30 萬新元的按揭貸款,你在這套房產中的淨權益就是 20 萬新元。

與展示一定期間經營成果的利潤表不同,資產負債表只反映某一時點的財務狀況——就像給公司在 12 月 31 日拍下一張快照。這一“靜態性”很重要,因為某些企業的資產和負債在一年中可能大幅波動(如季節性強的行業)。

理解資產負債表的等式

資產:公司擁有什麼

資產即公司所控制且具備經濟價值的資源,主要分為兩類:

流動資產(一年內可變現為現金):

- 現金及現金等價物

- 可交易證券

- 應收賬款

- 存貨

非流動資產(可為公司帶來一年以上價值):

- 物業、廠房及設備(PP&E,即 Property, Plant, and Equipment)

- 無形資產(如專利、商譽等)

- 長期投資

資產的質量很關鍵——現金的實際價值高於尚未收回的應收賬款,而滯銷存貨則會佔用寶貴資金。

負債:公司欠什麼

負債是公司必須履行的義務,按償還時間可分為:

流動負債(一年內即到期):

- 應付賬款

- 短期債務

- 應計費用

非流動負債(償付期超過一年):

- 長期債務

- 養老金義務

- 租賃負債

以長期負債為主的公司比面臨大量短期到期債務的公司更具靈活性,但債務過高會壓縮未來盈利空間。

股東權益:所有者的份額

股東權益是在扣除負債後歸屬於所有者的淨資產,包括股本、留存收益和資本公積。留存收益可以反映公司歷史盈利能力以及管理層如何分配利潤。

主要資產負債表指標

營運資金

營運資金(流動資產減去流動負債)衡量企業短期財務健康狀況。正營運資金通常意味着公司有能力支付近期債務,但具體還需結合行業特性分析——部分商業模式即便營運資金為負也可高效運作。對於涉及 多樣投資產品(如股票、REITs、ETF 等) 的企業,行業內比率橫向對比尤為重要。

負債分析

資產負債率顯示公司依賴借款的程度。比率過高表明高槓杆經營,既放大利潤也放大風險。負債過多會讓企業在低迷期更易暴露風險,而適度負債有利於業務擴張而不稀釋股權。

資產結構

資產結構可反映企業經營策略。科技公司一般擁有更多知識產權等無形資產,而製造企業則需要大量有形設施。留意過度折舊政策,這可能導致短期利潤虛增。

如何閲讀資產負債表

分析資產負債表時,可按如下步驟系統進行:

步驟 1:核查基本信息——確認報表日期及貨幣(SGD、USD 或 HKD)。

步驟 2:審視資產——計算現金在總資產中的佔比。充足現金提供更強的財務靈活性。關注應收賬款或存貨的增速是否超過了銷售增長。

步驟 3:評估負債——比較流動負債與非流動負債。如果流動負債高於流動資產,需警惕潛在流動性風險。

步驟 4:審查股東權益——留存收益持續增長體現盈利能力。若權益下降且負債上升,説明公司財務壓力增加。

關鍵財務比率

流動比率 = 流動資產 ÷ 流動負債

衡量短期償債能力,超過 1.0 表示可以覆蓋短期債務。

速動比率 =(流動資產 - 存貨)÷ 流動負債

剔除存貨的流動性指標,更為保守。

資產負債率 = 總負債 ÷ 股東權益

反映財務槓桿。最好結合同行業公司對比。

淨資產收益率(ROE) = 淨利潤 ÷ 股東權益

衡量企業運用股東資金的盈利能力。

如何將資產負債表用於投資決策

評估財務穩健性

資產負債表穩健的公司更能抵禦經濟低谷。2008 年金融危機和 2020 年新冠疫情期間,手握充足現金、負債水平可控的公司更容易存活,而高負債企業則更易破產。瞭解公司是否保持充足流動資金非常重要——尤其對關注分紅的投資者而言,分紅支付需有充盈現金流和健康財務基礎。

識別潛在風險信號

資產負債表中可能出現的危險信號包括:

- 現金餘額下滑且負債增加

- 應收賬款增長快於營收增長

- 存貨上漲但銷售未同步提升

- 資產頻繁減值

- 無形資產佔比過高

遇到上述情形時應進一步深入調查後再行投資決策。

同業對比

資產負債表分析在進行同行業公司橫向比較時最具價值。計算同業各項比率,能幫助你甄別財務基礎更強的公司。比如分析新加坡 REITs(房地產信託)時,因地產企業普遍高槓杆,資產負債率的比較尤為關鍵。

去哪裏查找資產負債表

上市公司會定期向監管披露財報:

新加坡上市公司:新加坡交易所(SGX)官網可查年度及季度財務報告。

美國上市公司:美國證券交易委員會(SEC)EDGAR 數據庫可查 10-K(年報)及 10-Q(季報)。

香港上市公司:香港聯交所(HKEX)網站可查公司公告及財報。

你也可以通過 實時財務數據平台 便捷跟蹤與對比公司財務狀況。

重要事項説明

會計處理方式差異

公司在採用會計方法上享有一定自由度。不同的折舊方式、存貨計價和收入確認政策都會顯著影響賬面數據。國際財務報告準則(IFRS)和公認會計准則(GAAP)均允許靈活處理,哪怕兩家公司業務一致,由於會計政策不同其財報數據也會有差異。

歷史成本的侷限

資產負債表按歷史成本計入資產,而非按現行市價。例如幾十年前購入的土地,仍按當初買入價反映,可能低估了實際價值。

全面評估企業財務

資產負債表只展示部分信息。應結合利潤表(看盈利能力)和現金流量表(看現金創造力)一起分析。務必查閲財報附註,包括會計政策、或有負債及表外安排等重要細節。

常見問題解答

資產負債表和利潤表有何不同?

資產負債表反映公司在某一時點的財務結構,包括資產、負債和股東權益。利潤表則覆蓋一段時期,展示收入、支出和淨利潤。資產負債表類似一張快照,利潤表則像一段財務活動的錄像。

應該多久檢查一次公司的資產負債表?

如果你是活躍投資者,建議每個季度公司發佈財報時即複核一次;如為長期投資者,年度複核亦可。若公司發生顯著事件(併購、重組或經濟衝擊),則應加頻率。定期跟蹤,有助於你提前發現風險趨勢。

什麼樣的流動比率是健康的?

多數行業 1.5-3.0 之間的流動比率被認為較為健康。若低於 1.0,企業短期償債存隱憂;高於 3.0,則可能説明資金利用效率低。不過合理的比率受到行業差異影響較大,最好同業內橫向對比。

公司會否出現負股東權益?

會,且這通常預示財務困境。負股東權益(即資產少於負債),常因持續虧損消耗了留存收益。雖然這不等同於馬上破產,但在資產負債表層面已技術性資不抵債,財務風險極大。

結語

資產負債表分析是基本面投資研究的基礎。你只有理解公司擁有什麼、欠什麼,以及歸屬於誰,才能洞察其財務穩健性、成長能力和風險水平。

從熟悉基礎等式“資產=負債 +股東權益”做起,逐步提升比率分析、同業對比和識別風險的能力。切記:資產負債表應與利潤表、現金流量表結合分析,這樣才能全面瞭解公司財務健康狀況。

隨着投資技能的提升,多練習分析真實公司的資產負債表,將強化你的財務分析力。不管你投資新加坡、美國還是香港市場,這些基本原則均具有普適參考價值。

準備好將資產負債表知識應用於實際了嗎?下載體驗 長橋證券 App,獲取多市場股票財務數據;或通過我們的 投資教育資源 進一步學習,為你的新加坡投資之旅打好堅實基礎。