流動比率計算:短期償債能力分析指南

流動比率是衡量企業短期償債能力的核心財務指標。掌握計算方式、正確解讀數值及行業差異,幫助投資者更準確評估企業財務狀況。

TL;DR: 流動比率是衡量企業短期償債能力的核心財務指標,計算方式為流動資產除以流動負債。比率在 1.5 至 2.0 之間一般被視為健康水平,惟需結合行業特性及其他財務指標作綜合分析。

作為投資者,評估持股企業是否存在資金週轉風險至關重要。流動比率(Current Ratio)正是協助你快速評估企業短期還款能力的重要工具。透過分析流動資產與流動負債的關係,你可以更有把握地判斷一家公司是否具備足夠的財務緩衝,以應對突發的現金需求。本文帶你掌握流動比率計算的核心要點。

甚麼是流動比率?

流動比率是財務分析中衡量企業短期償債能力的指標,反映企業以一年內可變現的資產,覆蓋一年內需償還負債的程度。

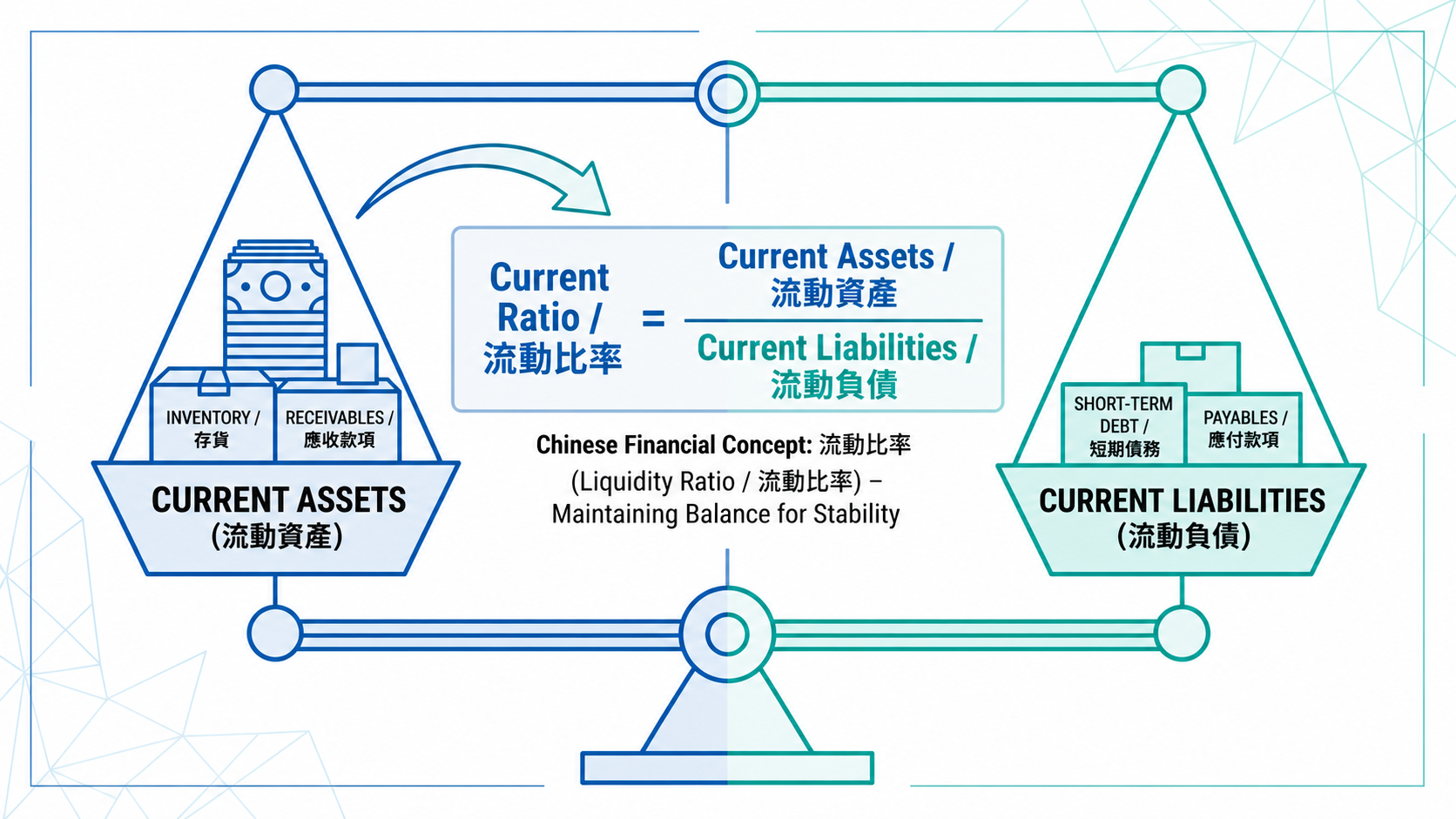

流動資產包括哪些?

流動資產是指預計在一年內可轉換為現金的資產項目:

現金及銀行存款:流動性最高,可即時動用

應收帳款:向客戶銷售後尚未收回的款項

存貨:未售出的商品及原材料

短期投資:可在一年內變現的有價證券

流動負債包括哪些?

流動負債是指在一年內需要償還的債務,主要包括應付帳款、短期借款、應付稅款及應付薪酬。

流動比率的計算方法

流動比率 = 流動資產總額 ÷ 流動負債總額

計算結果以倍數(如 1.5 倍)或百分比(如 150%)表示。

計算例子

假設企業 A 的流動資產為 HKD 800 萬,流動負債為 HKD 400 萬:

流動比率 = 800 萬 ÷ 400 萬 = 2.0

這意味著企業 A 每 HKD 1 的流動負債,擁有 HKD 2 的流動資產,財務緩衝充裕。相關數字可在企業的資產負債表(Balance Sheet)找到,香港上市公司報表可在香港交易所(HKEX)查閱。

提示: 建議對比企業近三至五年的流動比率趨勢,比單一期間的數字更具參考價值。

如何解讀流動比率數值?

| 流動比率 | 一般解讀 |

|---|---|

| 低於 1.0 | 流動負債超過流動資產,短期償債風險較高 |

| 1.0 至 1.5 | 基本能應付短期債務,但緩衝有限 |

| 1.5 至 2.0 | 普遍視為健康範圍,財務緩衝較充裕 |

| 高於 2.0 | 財務壓力低,但可能反映資金未被充分運用 |

比率低於 1.0 時,企業即使將所有流動資產變現,也未必足以應付短期債務。比率過高(如超過 3.0)有時反映持有過多現金或存貨,資金效益偏低。

注意: 投資決策應結合盈利能力、行業趨勢及整體財務結構進行全面評估,切勿單看流動比率。

行業差異對流動比率的影響

不同行業的流動比率標準差異顯著,比較時務必參照同行業水平。

零售及食品業:存貨周轉快,比率往往在 1.0 至 1.5 之間,屬正常水平

製造業:需持有大量原材料,比率通常在 1.5 至 2.0 之間

科技及服務業:存貨較少,比率可能較低,但不代表財務有問題

建築及工程業:現金流波動大,通常需維持較高比率

在長橋的股票篩選器中,你可按行業篩選企業並對比流動比率,輔助同業之間的財務數據對比。

流動比率 vs 速動比率

速動比率(Quick Ratio)與流動比率同樣評估短期償債能力,但計算更保守:

速動比率 =(流動資產 - 存貨 - 預付費用)÷ 流動負債

速動比率剔除存貨等較難即時變現的資產,更能反映企業不依賴存貨的即時還款能力。

| 指標 | 流動比率 | 速動比率 |

|---|---|---|

| 是否包含存貨 | 是 | 否 |

| 保守程度 | 較寬鬆 | 較嚴格 |

| 適合企業類型 | 存貨周轉快的行業 | 存貨占比高的企業 |

對製造業或零售業,速動比率往往更能反映即時還款能力。你可透過長橋的分析工具查閱所關注企業的各項財務指標數據。

流動比率的局限性

無法反映資產質量: 若存貨滯銷或已過時,便難以按帳面價值變現,導致比率高估實際償債能力。

僅為某一時間點的快照: 財務報表反映的是結算日的狀況。部分企業可能在期末前刻意提早收款或延遲付款,令流動比率暫時改善。

需配合現金流量分析: 流動比率高不代表現金流穩定。你可在長橋的市場資料頁面查閱各上市企業財務資料,輔助更全面的分析。

常見問題

流動比率多少才算健康?

一般而言,1.5 至 2.0 之間被視為健康水平。但不同行業標準差異較大,建議與同行業企業作比較,才能得出更準確的判斷。

流動比率低代表企業有財務問題嗎?

不一定。零售業、食品業等存貨周轉快的企業,即使流動比率低於 1.5 也屬正常。應結合行業特性、現金流及其他財務指標作綜合評估。

在哪裡查閱企業的流動比率數據?

可在企業財務報表的資產負債表找到相關數字,也可透過長橋的市場資料功能查閱香港上市企業的財務數據。

結語

流動比率是評估企業短期財務健康的基礎工具,但並非唯一標準。了解計算方式、正確解讀數值,並結合行業對比和多個財務指標,有助於更全面地評估持股企業的短期償債能力。財務分析是持續學習的過程,建立全面的分析框架是長遠的方向。

選擇哪種工具取決於你的投資目標、風險承受能力、市場觀點和經驗水平。無論選擇哪一種投資工具,都必須充分理解其運作機制、風險特性和交易規則,並建立穩健的風險管理計劃。你可透過 **長橋投資學堂或下載長橋 App** 了解更多投資知識。