財務報表全解:股票投資者必備指南

每位股票投資者都必須瞭解的三大核心財務報表:利潤表、資產負債表和現金流量表。

要點速覽: 財務報表是評估公司基本健康狀況和內在價值的首要 “診斷工具”。投資者必須深入理解利潤表、資產負債表與現金流量表之間的內在聯繫,才能分辨企業是真正實現增長,還是僅僅通過會計手法加以 “修飾”。三大報表合起來,就是企業能否持續創造現金,或只是 “靠債務續命” 的 “紙老虎” 的最佳證明。

每一隻上市股票都代表了對一家活生生企業的股權,而企業的真實 “故事” 正通過財務報表中的數字娓娓道來。對於希望擺脱主觀猜測、靠證據做投資決策的你來説,讀懂財務報表不僅是技術活,更是必備的 “競爭力”。

掌握這一體系不需要 CPA 執照,更重要的是具備對資本流動的系統性觀察能力。本文將拆解三大核心財務報表、揭示反映經營效率的關鍵比率,並搭建一套系統的證券分析步驟。你還可以前往 長橋投資學堂 進一步提升財經素養。

財務報表為何對股票投資者重要?

當你買入一隻股票時,就是買入了一家真實企業的一部分所有權。你為此支付的價格,理應準確反映這家企業的實際價值——財務報表正是作出這一判斷的基礎數據來源。

美國證監會(SEC)規定上市公司必須按季度和年度披露財務報表,這讓投資者能夠將公司業績與其歷史數據、同行業公司甚至大盤預期進行橫向和縱向對比。

財務報表能夠幫助投資者解答以下五個核心問題:

- 增長路徑:公司是否能夠持續拓展收入和盈利空間?

- 償付能力:公司資產是否足以覆蓋所有負債?

- 現金質量:企業賬面盈利是否真正轉化為可用現金流?

- 債務結構:槓桿水平是否處於合理範圍,利息保障倍數是否充足?

- 資本配置:管理層是否將利潤以高投資回報率(ROIC)進行再投資?

雖然這些報表極大提升了透明度,但其天然存在侷限:本質是回顧性的歷史數據,會因為會計估計和假設而有時掩蓋實際運營的摩擦。

三大核心財務報表

上市公司會通過三份彼此相關卻各具重點的報表來傳遞自身經營狀態。每份報表都為分析企業提供了獨特視角。

利潤表

利潤表(也稱 “損益表” 或 P&L)用以反映公司在特定時期(如一個季度或一年)內的收入、成本和利潤情況。

由上至下結構:

- 收入減銷售成本(COGS),得到毛利潤

- 毛利潤再減運營費用,得營業利潤

- 營業利潤減利息及税費,得淨利潤(Bottom line)

投資者需要關注收入和淨利潤的變化趨勢。絕大部分利潤表會把當期與上一年同期數據並列展示,方便識別增長或惡化。重要指標包括每股收益(EPS)和利潤率。

資產負債表

資產負債表反映公司在某一時刻(季度末或年末)“擁有什麼、欠了什麼”,根本等式為:

資產 = 負債 + 股東權益

- 資產:如現金、應收賬款、存貨、固定資產及投資等

- 負債:短期借款、應付賬款、長期負債等

- 股東權益:指全部資產減去所有負債後歸股東所有部分

如果資產遠高於負債,通常意味着公司財務穩健。若負債長期增長快於資產,則需要警惕。

現金流量表

現金流量表記錄企業在一段時期內現金的實際流入和流出。主要分為三部分:

- 經營活動現金流:主營業務帶來的現金流入或流出

- 投資活動現金流:涉及資本開支和併購

- 融資活動現金流:包括債務、發行/回購股票產生的現金變動

提示: 公司賬面淨利潤為正,但可能現金正在持續流失。只有經營活動現金流持續為正,才説明商業模式切實可行,而不是 “紙面繁榮”。

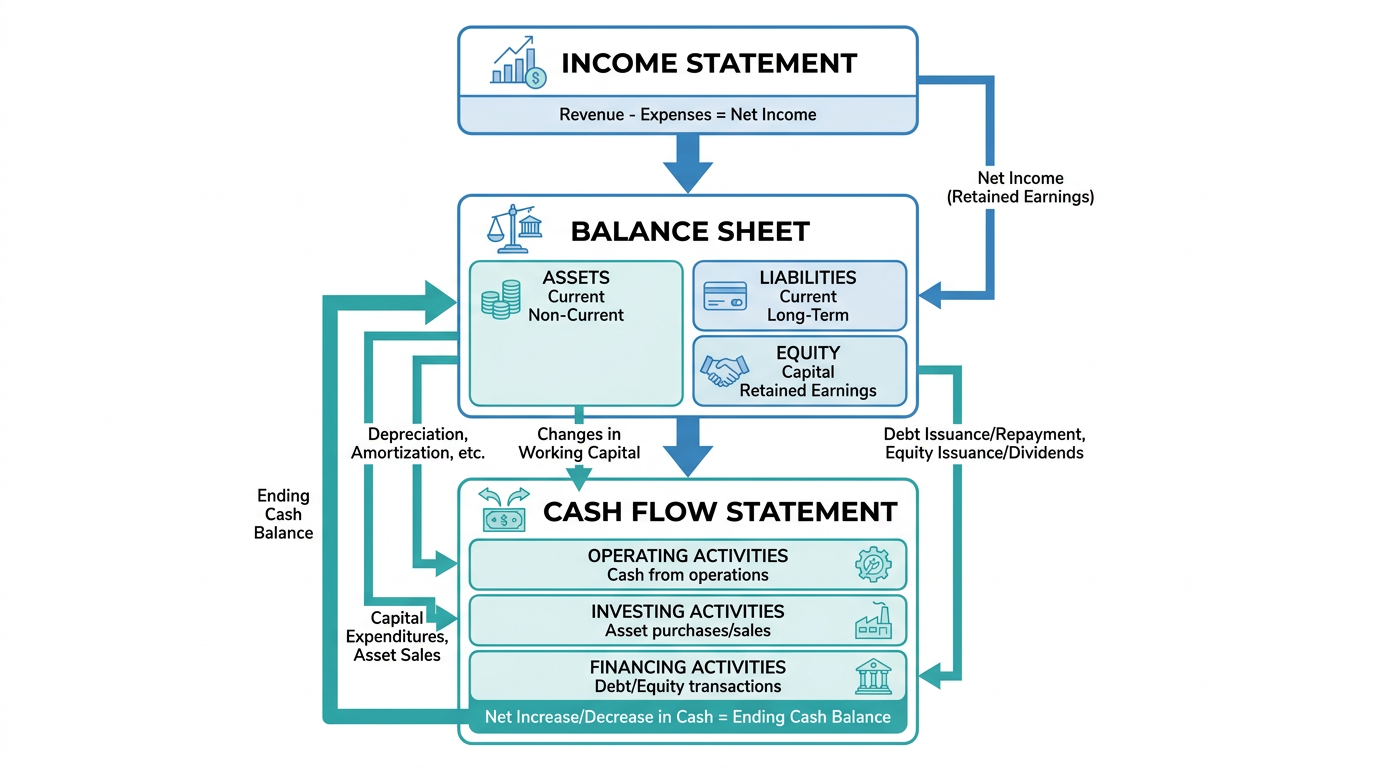

三大報表的內在聯繫

三份報表共同構成一個 “閉環體系”,相互映證——它們不是孤立的,而是對同一家企業財務的不同側面。

利潤表中的 “淨利潤” 進入資產負債表作為 “留存收益” 計入股東權益,同時利潤表上的折舊等非現金支出在現金流量表中會被加回。最後,現金流量表期末現金餘額要與資產負債表的 “現金及等價物” 項目相符。

如果這些關聯出現異常(比如,利潤節節高升但現金持續縮水),往往意味着收入核算較為激進或流動性隱憂已初現端倪。

投資者必知的核心財務比率

各類比率能幫助投資者用 “量化” 視角看待財務數據,使不同規模公司可直接橫向比較。

你可以利用 長橋證券的股票篩選器 按財務指標對公司初步過濾,便於後續深度研究。

利潤表相關比率

- 毛利率:毛利潤/收入,用於衡量企業生產效率

- 淨利率:淨利潤/收入,反映全部成本後的整體盈利能力

- 市盈率(P/E Ratio):股價/每股收益(EPS),用來判斷估值高低

資產負債表相關比率

- 流動比率:流動資產/流動負債,通常大於 1 較安全

- 資產負債率(D/E Ratio):總負債/股東權益。理想水平視行業而定。適度槓桿可放大收益,槓桿過高信用收緊時易致破產風險大增

現金流量表相關比率

- 自由現金流:經營現金流 -資本性支出。正的自由現金流為公司帶來再投資、分紅、還債等多種戰略彈性

- 經營現金流與淨利潤之比:若連續多個期間低於 1,需留心盈利質量

提示: 單一比率無法道盡全貌,務必結合公司自身歷史和同業基準理解各項比率。

財務報表分析五步法

系統性分析可以有效避免遺漏關鍵細節的風險:

第一步:從利潤表看起。 檢查 4-8 個季度營收、毛利率的趨勢,是擴張、穩定還是下滑。

第二步:轉到資產負債表。 判斷總負債、股東權益以及資產的相對比例,同時核實現金是持續增長還是減少。

第三步:查閲現金流量表。 確認經營現金流持續為正,並對比自由現金流與淨利潤,判斷盈利質量。

第四步:細讀附註與管理層討論分析(MD&A)。 MD&A 能揭示管理層對風險的看法和遠景展望,財務附註則披露重要會計政策及或有負債,由此理解數字背後的實際含義。

第五步:重視多期趨勢。 多年趨勢比單季數據更具參考性,單季度數據易受一次性因素影響。

若需市場/公司的深度分析,可查閲長橋證券的 海豚投研 專題。

財務報表在哪裏查?

美股公司的季度(10-Q)、年報(10-K)可在 SEC EDGAR 數據庫(sec.gov)免費獲取。新加坡上市公司財報可在新交所(SGX,sgx.com)查詢,港股公司報表見港交所(HKEX)。

你還可以在長橋證券平台 實時跟蹤市場數據,全方位瞭解多市場上市公司的詳細財務信息。

提示: 強烈建議直接前往公司官網的投資者關係頁面或交易所數據庫查閲 “原始文檔”,避免第三方數據摘要帶來的誤讀或信息缺失。

財報常見警示信號

識別風險信號與識別優勢信號一樣重要:

- 營收增長但利潤率下降:或反映成本上漲,或遭遇定價壓力

- 淨利潤持續增長但經營現金流下滑:可能收入確認激進,或運營資金運用出現難題

- 債務持續增加但收入無增長:需特別關切資金流向是否為 “拆東牆補西牆”

- 頻繁財報重述:多次修正可能昭示內控薄弱

- 審計師發表非無保留意見:除標準 “無保留意見” 外的其他結論都值得投資者立刻關注

這些信號不會直接判定企業優/劣,但都是出資前需要多問幾個 “為什麼” 的理由。

常見問答

財務報表的三大核心是什麼?

三大核心財務報表為利潤表、資產負債表和現金流量表。各側重點不同,需結合使用才能全面看清企業財務全貌。

公司多久發佈一次財務報表?

上市公司通常按季度和年度發佈財報。美國為 SEC 備案的 10-Q(季報)和 10-K(年報);新加坡、香港分別通過 SGX、HKEX 報送。

解讀財務報表需要專業會計背景嗎?

不需要。絕大多數投資者通過掌握各報表的結構和常用財務比率即可入門。建議優先從自己熟悉行業的公司着手。

利潤和現金流有何區別?

利潤(淨收益)含會計準則下部分非現金項目。現金流反映實際 “錢進錢出”。賬面盈利但現金流低迷的情況並不少見,因此兩者需合併分析。

哪裏可查到公司的財務報表?

美股可在 SEC 的 EDGAR 系統查詢,新加坡及香港上市公司可分別在 SGX、HKEX 平台獲取。多數券商平台也會聚合整理相關數據。

結語

財務報表是投資世界的 “試金石”。它們以標準化、透明的方式,助你橫跨國界、行業評估企業基本面。能有機整合利潤表、資產負債表與現金流量表分析,就能擺脱題材熱點的噪音,把投資組合建立在企業結構性實力之上。

雖然基本面分析無法消除市場波動,卻能給你足夠信心穿越下跌週期,或在公司基本面失真時果斷止損。

歡迎體驗長橋證券在新加坡、美股和港股市場的 豐富投資產品。

產品選擇需綜合你的投資目標、風險承受能力、市場預期和操作經驗。也無論選擇哪種投資方式,都務必充分理解其運行原理、風險特性和具體操作規則,建立穩健的風險管理方案。你可以通過 **長橋投資學堂,或下載長橋 App**,進一步學習各類投資策略。