新加坡 ETF 税務指南:每位投資者必知要點

新加坡對 ETF 不徵收資本利得税,但美國預提税與遺產税可能在不知不覺中侵蝕回報——投資者必須瞭解的關鍵要點。

TL;DR:新加坡對交易所交易基金(ETF)投資不徵收資本利得税,也不對境內股息徵收股息税,因此對投資者而言税務框架相對簡單。但一旦投資在美國上市的 ETF,股息將觸發30% 美國預扣税;同時,非居民還面臨美國遺產税的風險敞口——這兩項成本可通過選擇愛爾蘭註冊地 ETF或使用補充退休計劃(SRS)來緩解。

對許多新加坡投資者而言,交易所交易基金(ETF)已成為搭建長期投資組合的核心工具:既能提供廣泛的市場敞口,費用率也相對較低。然而,在核算總成本時,常被忽略的一環是新加坡 ETF 税務——更具體地説,是不同基金結構與註冊地如何影響你最終拿到手的税後回報。

總體而言,新加坡税制對投資者較為友好:不徵收資本利得税,對本地上市基金派發的股息也不徵收境內預扣税。但當你投資美國上市 ETF,或把遺產規劃納入考量時,情況就會更為微妙。本指南將關鍵税務要點逐一拆解,幫助你在構建投資組合時做出更明智的選擇。

新加坡個人投資者的税制框架

在亞太地區,新加坡為零售投資者提供了相對簡明的税務環境。把基礎規則搞清楚,才能看見“真實成本”究竟從哪裏產生。

不徵收資本利得税

新加坡不徵收資本利得税。出售 ETF 所獲得的利潤通常無需納税。不過,新加坡國內税務局(IRAS)會運用“交易徽章(badges of trade)”框架來區分投資者與交易者,並綜合評估交易頻率、持有期限、是否存在有組織的交易安排等因素。

若 IRAS 認定你的活動構成交易,利潤可能會被視為交易收入,並按現行個人所得税税率(0–24%,累進)徵税。對大多數以中長期持有 ETF 為主的零售投資者而言,被歸類為交易者的風險很低。

來自新加坡上市 ETF 的股息

在投資者層面,從新加坡上市 ETF 與股票獲得的股息不徵收預扣税。一旦新加坡註冊地的基金或公司就其利潤繳納公司税,向股東分派的股息——無論股東是居民還是外國投資者——都被視為最終税務處理,投資者端不會再被扣税。

注:房地產投資信託(REIT)ETF 在 IRAS 指引下有特定税務處理。對個人投資者而言,REIT ETF 的分派通常免徵所得税,除非該分派是通過新加坡合夥企業取得,或作為業務、專業或交易活動的一部分取得。(來源:IRAS 關於 REIT ETF 的電子税務指南)

隱性成本:ETF 股息的美國預扣税

從這裏開始,新加坡 ETF 税務會變得更復雜——且對你的回報更關鍵。

30% 美國預扣税如何運作

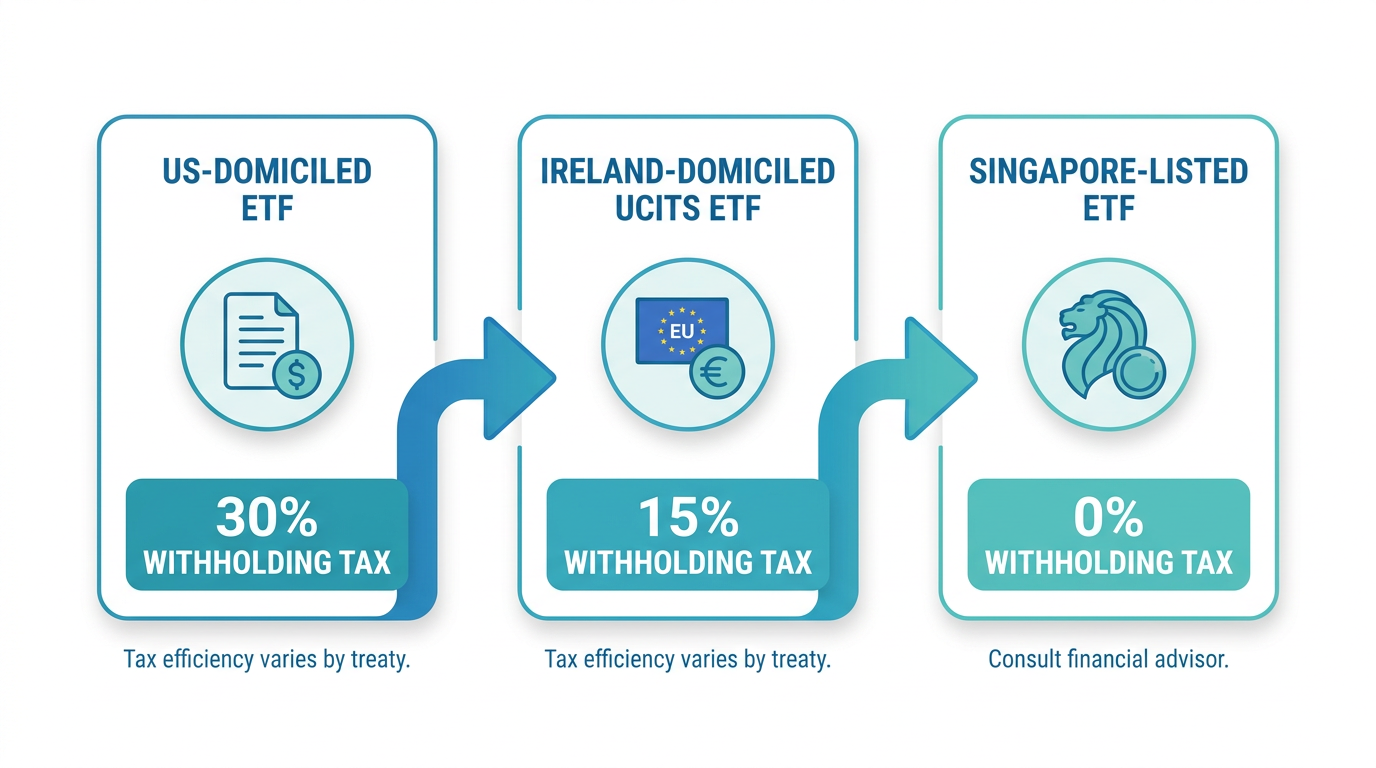

新加坡與美國之間沒有税收協定。因此,新加坡投資者持有在美國上市的 ETF——例如跟蹤標普 500 或廣泛全球指數的基金——其所有股息分派都要被徵收30% 的美國預扣税。該税在源頭扣除,股息進入你的券商賬户前就已被扣税;你無需額外申報,但也無法申請退回。

舉例説明其影響(僅為示例):若某隻美國上市 ETF 派發 USD 100 股息,你實際收到 USD 70。長期來看,尤其對股息率較高的基金,這種“回報拖累”會在總體回報中逐步複利累積。

愛爾蘭註冊地 UCITS ETF:不同的預扣税處理

可轉讓證券集合投資計劃(UCITS)是歐盟建立的一套監管框架。愛爾蘭註冊地的 UCITS ETF 可受益於美愛之間更有利的税收協定,使基金層面適用於美國股息的預扣税由 30% 降至15%。

更關鍵的是:愛爾蘭對愛爾蘭註冊地 UCITS 基金向非居民投資者支付的股息不徵收預扣税。這意味着,新加坡投資者持有愛爾蘭註冊地 ETF,通常只承受較低的 15% 税負,而不是完整的 30%。

對於合成 ETF(基金通過衍生品合約而非直接持有標的股票來實現指數敞口),預扣税影響還可能進一步降低;在某些結構下甚至可能降至零,具體取決於產品結構安排。

按 ETF 類型匯總預扣税

| ETF 類型 | 股息預扣税(新加坡投資者) |

|---|---|

| 美國註冊地 ETF(例如跟蹤標普 500、在紐約上市) | 30% |

| 實物複製的愛爾蘭註冊地 UCITS ETF | 15% |

| 合成的愛爾蘭註冊地 UCITS ETF | 0%(取決於結構) |

| 新加坡上市 ETF | 0% |

愛爾蘭註冊地基金的較低税率源於美國與愛爾蘭之間的所得税協定。上述税率僅供參考,且會隨基金結構與註冊地而變化;投資者應以基金髮行人文件及相關税務機關的最新規定為準。

美國遺產税:常被忽視的風險

除股息預扣税外,新加坡投資者持有美國所在地(US-situs)資產還面臨第二項結構性風險:美國聯邦遺產税。

什麼是美國遺產税?

美國會對非居民在身故時持有的、被視為“美國所在地”(US-situated 或 US-situs)的資產徵收遺產税。根據美國國税局(IRS),非居民、非公民的遺產通常僅享有USD 60,000的遺產税免税額——遠低於美國公民與居民可享有的免税額;後者在 2025 年為 USD 13.99 million。

對於美國註冊地 ETF,基金份額屬於美國所在地資產。若你在身故時所持美國所在地資產總價值超過 USD 60,000 門檻,超出部分可能需按最高達 40% 的邊際税率繳納美國遺產税。(來源:美國國税局關於非居民非美國公民遺產的相關指引。)對長期積累了可觀 ETF 組合的新加坡投資者而言,這是一個不容忽視的實質性考量。

愛爾蘭註冊地 ETF 如何降低該風險

即便基金底層持有的是美國股票,愛爾蘭註冊地 UCITS ETF 也不會被歸類為美國所在地資產。原因在於基金本身設立並註冊於愛爾蘭,因此對非居民投資者而言通常不落入美國遺產税的徵税範圍。這種結構性差異——基金的法律註冊地與其投資標的所在市場並不相同——對同時考慮遺產規劃與投資回報的新加坡投資者尤為關鍵。

使用補充退休計劃(SRS)投資 ETF

補充退休計劃(SRS)是一項自願參加、由政府支持的計劃,可為退休投資帶來實質性的税務優勢。

SRS 税務優惠如何運作

SRS 繳款可享受個人所得税減免,但受整體個人所得税減免上限 SGD 80,000 的限制。新加坡公民與永久居民每年最高可繳 SGD 15,300;外國人最高可繳 SGD 35,700。(來源:IRAS SRS 繳款)

SRS 賬户內的投資回報在累積階段不徵税。到退休提取時,提取金額僅有 50% 計入應税收入。

用 SRS 資金投資 ETF

SRS 資金可投資於多類符合資格的產品,包括在新加坡交易所(SGX)上市的 ETF。這樣做既能利用 ETF 的分散化來壯大退休儲蓄,也可將納税遞延至提取時。若你希望進一步瞭解該策略,長橋投資學堂的 SRS 投資選項指南 可作為有用的起點。

提示:SRS 繳款必須在相關年度的 12 月 31 日前完成,才可在隨後課税年度(Year of Assessment)申報税務減免。儘早規劃繳款,以最大化收益。

需要理解的三層税負

評估 ETF 的真實成本時,應從三個層級理解税負:基金公司層面(部分司法轄區會對基金收入徵收公司税;愛爾蘭不徵收,從而提升 UCITS 的效率)、分派層面(預扣税會因註冊地不同而適用不同規則)、以及投資者層面(新加坡個人一般無需就資本利得或股息另行納税)。兩隻跟蹤同一指數的 ETF,僅因這些結構性差異,就可能為新加坡投資者帶來顯著不同的淨回報。

在新加坡選擇 ETF 時的實務考量

新加坡投資者可跨多個市場,獲得廣泛的 ETF 及其他投資產品。在把税務效率與其他因素一併納入評估時,可重點考慮:

ETF 註冊地:若你希望獲得包含美國持倉的國際股票敞口,愛爾蘭註冊地 UCITS ETF 可降低預扣税拖累,並消除美國遺產税風險敞口。

累計型 vs. 分派型份額類別:累計型 ETF 會在基金層面再投資股息,相比分派型份額類別,可降低“即時”預扣税影響。

SRS 資格:若你有向 SRS 繳款,可優先考慮符合 SRS 投資資格的 ETF,以最大化税務遞延。

記錄與持有期限:建議保留投資理由與記錄。偶爾投資 ETF 不太可能觸發 IRAS 對交易者的認定,但記錄清晰更穩妥。

遺產規劃:若你的海外持倉規模較大,應就美國所在地資產的影響尋求專業意見。

如需在新加坡、美國與香港市場進行實時投資組合跟蹤,可探索 Longbridge 行情數據服務 平台。

常見問題

新加坡投資者需要為 ETF 盈利繳税嗎?

新加坡不徵收資本利得税,因此零售投資者出售 ETF 的收益通常無需納税。若交易極為頻繁,IRAS 可能將其認定為從事交易或經營活動,此時利潤可能被視為應税收入。對大多數長期買入並持有的投資者而言,通常不適用。

新加坡投資者持有美國 ETF 的預扣税是多少?

新加坡投資者持有在美國上市的 ETF,其股息分派需繳納 30% 的美國預扣税,因為新加坡與美國之間沒有税收協定。該税在源頭扣除,股息入賬前即已被扣税。

愛爾蘭註冊地 ETF 對新加坡投資者是否更具税務效率?

愛爾蘭註冊地 UCITS ETF 可將美國股息預扣税從 30% 降至 15%,且不受美國遺產税影響——這是結構性優勢,並非業績保證。是否適合取決於你的投資目標、風險承受能力與具體情況。

我可以用 SRS 儲蓄投資 ETF 嗎?

可以。SRS 資金可投資於在新加坡交易所上市、且符合資格的 ETF。SRS 賬户內的投資回報可免税累積,且退休提取時僅 50% 計入應税收入。

新加坡的 REIT ETF 分派需要納税嗎?

對個人投資者而言,新加坡上市 REIT ETF 的分派通常免徵所得税,除非通過合夥企業取得,或作為交易/經營的一部分取得。公司及非居民的非個人投資者可能適用不同處理。請參考 IRAS 指引或向合格税務專業人士諮詢你的具體情況。

什麼是美國遺產税?它會影響新加坡 ETF 投資者嗎?

美國會對非居民身故時持有的美國所在地資產徵收遺產税,非美國人士僅享有 USD 60,000 免税額。美國註冊地 ETF 份額屬於美國所在地資產。愛爾蘭註冊地 ETF 不在此範圍內,因為其不被歸類為美國所在地資產。

結論

新加坡的税務環境總體上有利於 ETF 投資者。不徵收資本利得税、也不對境內股息徵收預扣税,使大多數零售投資者相較許多其他司法轄區能保留更多回報。然而,美國上市 ETF 股息的 30% 美國預扣税,以及美國遺產税風險敞口,都是需要以充分信息做出選擇的真實成本。

在獲取國際敞口時考慮愛爾蘭註冊地 UCITS ETF、使用 SRS 進行退休儲蓄,以及清晰界定並維持自身“投資者身份”,都是值得探索的實務步驟。最佳做法取決於你的投資目標、風險承受能力與具體情況。請諮詢持牌理財顧問或税務專業人士,以獲得個性化建議。

金融工具的選擇取決於你的投資目標、風險承受能力、市場展望與經驗水平。無論選擇何種方式,充分理解其運作機制、風險特徵與執行規則,並維持穩健的風險管理計劃都至關重要。你可以通過 長橋投資學堂 瞭解更多投資策略,或下載 Longbridge App。