看漲—看跌平價:每位交易者都應掌握的定價公式

認沽—認購平價關係將認購期權、認沽期權與標的資產通過嚴格的定價公式精確關聯。掌握其公式、示例及在期權交易中的應用方法。

TL;DR: 看漲 -看跌平價是一條將看漲期權、看跌期權、標的資產與無風險利率聯繫起來的基礎定價關係。等式成立時,市場定價高效;一旦被打破,就可能出現套利機會。理解它有助於期權交易者評估公允價值、構建合成頭寸並識別錯定價。

期權交易初看複雜,但若掌握若干基礎原理,機制就會變得清晰。其中最關鍵之一便是看漲 -看跌平價——一條把看漲期權、看跌期權、標的資產與無風險利率串聯起來的定價關係。無論你是初學者,還是想進一步深化理解,弄懂這條規律的直觀含義都是重要一步。本文將依次介紹概念、公式、實用示例,以及交易者在實踐中的應用方式。

什麼是看漲 -看跌平價?

看漲 -看跌平價是期權定價理論中的一條原則,用來刻畫同一標的資產、相同執行價與相同到期日的歐式看漲期權與歐式看跌期權之間的價格關係。

經濟學家 Hans Stoll 在其 1969 年論文《The Relation Between Put and Call Prices》中首次正式提出該原則。其基於一個簡單的“無套利”邏輯:兩個在到期時產生完全相同收益的投資組合,今天的價值也必須相同;否則,交易者會利用價差進行套利,直到價格重新對齊。

歐式期權 vs. 美式期權

看漲 -看跌平價嚴格適用於只能在到期日行權的歐式期權。美式期權允許提前行權,使這種關係從“等式”變為“不等式”。提前行權的權利本身具有額外價值——在利率為正時對認沽期權尤甚——這會破壞嚴格意義上的平價。至於是否值得提前行權,取決於諸如 期權是否處於實值以及行權與指派如何運作 等因素。

無套利的底層邏輯

支撐看漲 -看跌平價的邏輯是:理性的市場參與者不會容忍持續存在的定價偏差。一旦等式被違反,套利者可能買入被低估的一組資產組合、賣出被高估的那組,從理論上鎖定差價,並推動價格迴歸一致。現實中,各種摩擦會侵蝕這類機會,因此更應將其視為一種理想化、可自我修正的機制,使得流動性良好的市場中期權價格被緊密約束在合理範圍內。

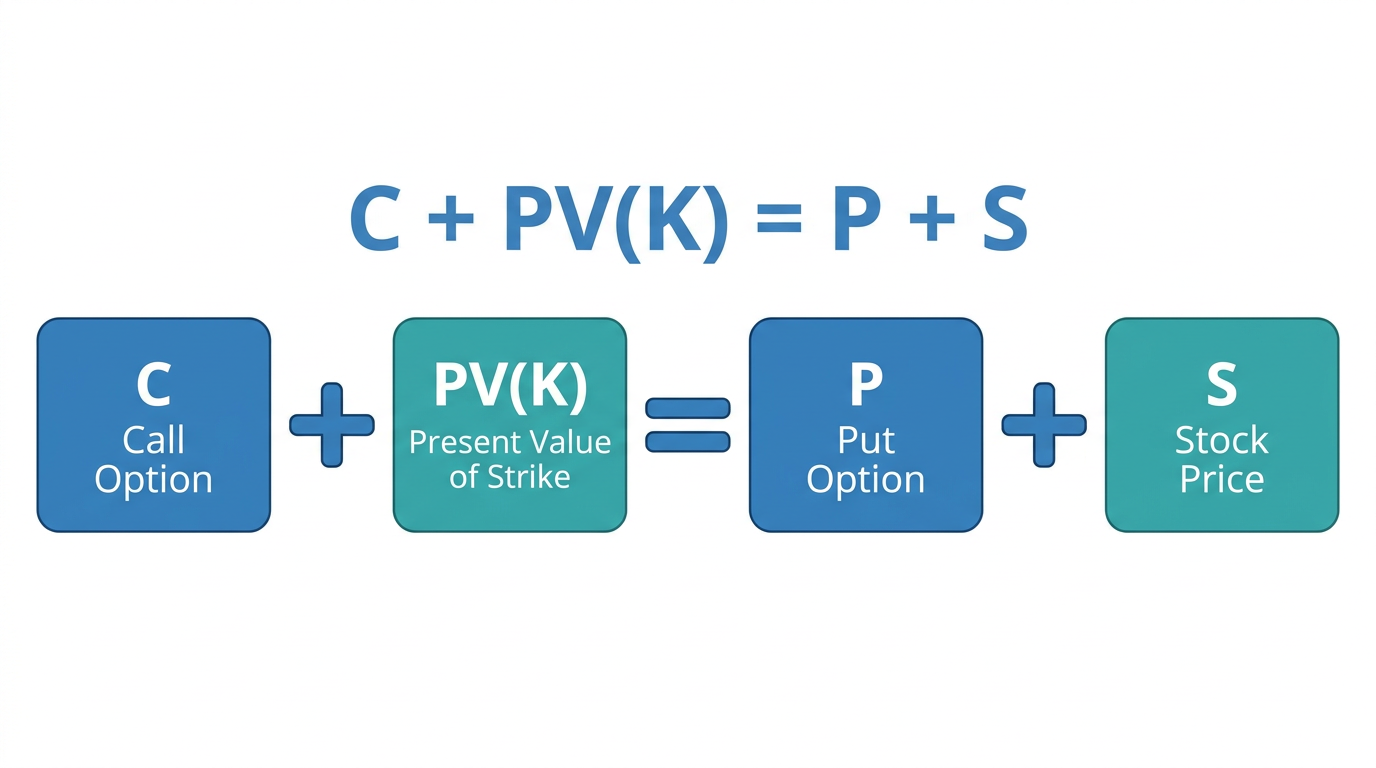

看漲 -看跌平價公式

核心公式為:

C + PV(K) = P + S

其中:

- C = 看漲期權價格

- PV(K) = 執行價的現值(以無風險利率貼現)

- P = 看跌期權價格

- S = 標的資產當前價格(現價/即期價)

通俗地説:看漲期權價格加上執行價的現值,等於看跌期權價格加上標的股票的當前價格。

逐項拆解

執行價的現值 PV(K),是用無風險利率將到期時的執行價從未來貼現回今天得到的數值。等式左側,持有的是“看漲期權 + 與該現值等額的現金頭寸”;等式右側,持有的是“看跌期權 + 標的股票”。無論到期時股價落在何處,兩側投資組合在到期時的現金流完全相同。

一個實用示例

假設某隻股票現價為 40 美元,兩份期權的執行價均為 35 美元(數字純屬假設,僅用於舉例説明,不構成投資建議)。若看漲期權報價為 8 美元、看跌期權報價為 3 美元,則關係成立:8 減 3 等於 40 減 35。這説明價格符合看漲 -看跌平價。若兩邊不相等,就可能存在潛在的錯定價。

提示:把看漲 -看跌平價想象成一杆天平。兩側代表到期時結果相同的投資組合——它們今天也必須具有相同的價值。

套利如何維持市場均衡

當看漲 -看跌平價被破壞時,表面上會出現套利機會。從理論上説,交易者可以構建頭寸去捕捉這種價差,不過在實務中,各種現實摩擦往往會吞噬這部分利潤。理解這一機制,有助於解釋為何期權定價在整體上往往是高效的。

例如,如果某個看漲期權相對平價被高估,交易者可能賣出該看漲期權、買入對應看跌期權,並買入標的股票。這組頭寸以更低成本復刻了看漲期權的合成等價物,從而將定價差作為利潤鎖定。

為何現實中的套利很少真正“無風險”

交易成本、買賣價差、借貸/融券費用與執行時點差異,都會侵蝕實際市場中的潛在收益。對散户而言,即便看到表面上的平價偏離,往往也會在下手前就被這些摩擦“吃掉”。

職業套利者——尤其是做市商——以規模化與低成本運作,得以對微小偏差迅速出手。他們的行動正是讓流動性良好市場中看漲 -看跌平價保持穩固的關鍵。對大多數個人投資者而言,更具實踐價值的做法,是把平價關係當作定價校驗工具,而非直接的交易策略。

合成頭寸:對等式的重組應用

看漲 -看跌平價的一大實用價值,是可據此構建合成頭寸。通過重排等式,交易者可以用一組資產複製另一種工具的收益特徵:

- 合成看漲:買入看跌 + 買入正股(重現持有看漲期權的收益)

- 合成看跌:買入看漲 + 賣空正股(重現持有看跌期權的收益)

- 合成正股:同一執行價的買入看漲 + 賣出看跌(等同於持有標的股票)

當某個具體期權不可得、流動性不足或定價不利時,合成頭寸就很有價值。在更進階的對沖策略中,它也常被用來在不改變現貨倉位的前提下微調敞口。相同的權利金與時間價值理念同樣支撐相關槓桿工具,例如 認股權證及其溢價與槓桿計算。你也可以在 Longbridge 平台查看 可用投資產品,包括美股期權,瞭解這些策略的適用場景。

股息與利率的影響

在實務中應用平價關係時,最常見的兩個困惑來源是:股息與利率。

股息調整

標準公式假設無股息。現實中,股票在除息日通常會下跌約等於股息的幅度。調整後的公式需要將預期股息的現值從股票價格中扣除:

C + PV(K) = P + [S – PV(D)]

忽略股息,是交易者觀察到“貌似”平價被違反、卻並不存在可套利機會的最常見原因之一。

利率的作用

更高的無風險利率會讓執行價的現值折現更大,從而影響看漲與看跌之間的相對定價。利率上行時,看漲期權權利金往往上升;看跌期權權利金往往下降。在比較不同行權價或不同到期的期權價格時,務必將這兩點納入考量。

提示:比較看漲與看跌期權價格時,務必同時考慮當前無風險利率與預期股息。這兩個變量能解釋大多數表面上看似不一致的期權定價。

看漲 -看跌平價與 Black-Scholes 模型的聯繫

看漲 -看跌平價被內嵌在廣泛使用的量化金融框架——Black-Scholes 期權定價模型——之中。該模型誕生於 1973 年,提供了歐式期權的定價公式,而平價關係則在結構上天然成立。

如果你用 Black-Scholes 給看漲期權定價,就可以藉助看漲 -看跌平價推導出對應的看跌價格——二者始終相互一致。這個一致性檢驗可以用來驗證定價模型輸出的連貫性。Longbridge 的 市場數據服務 可幫助你實時跟蹤期權與其他市場工具的定價。

給期權交易者的實用要點

看漲 -看跌平價對各層級交易者都有直接用途:

- 期權估值:已知看漲價格,可用平價估算對應看跌的公允價值,反之亦然。

- 發現錯定價:在流動性良好的市場中,顯著偏離可能提示短暫的定價低效,值得進一步觀察。

- 構建對沖:平價關係支撐保護性認沽、備兑認購、領口等標準對沖策略。

- 解讀報價:做市商持續運用平價關係。理解這一點,有助於你讀懂交易中遇到的價格。

若希望進一步系統學習,歡迎訪問 Longbridge Academy,其中涵蓋期權、衍生品與更廣泛的投資策略內容。

常見問題

用通俗的話説,什麼是看漲 -看跌平價?

看漲 -看跌平價是一條規則,把同一只股票、相同行權價與相同到期日的看漲期權與看跌期權的價格聯繫起來。兩隻期權與股票和現金頭寸的組合,必須在理論上以“無套利”的方式定價。若價格失衡,市場力量通常會自我糾偏。

看漲 -看跌平價是否適用於所有期權?

該平價嚴格適用於只能到期行權的歐式期權。對允許提前行權的美式期權,這種關係表現為“不等式”而非“等式”。多數指數期權為歐式風格;如美國市場的股票期權則通常為美式風格。

股息如何影響看漲 -看跌平價?

股息會影響平價關係,因為股票在除息日通常下跌大致等於股息的金額。標準公式需要通過從當前股價中扣除預期股息的現值來進行調整。忽視股息往往會導致出現“看似可套利、實則不可行”的平價偏離。

結論

看漲 -看跌平價是期權交易的基石之一。它以嚴格的數學關係,將看漲/看跌期權價格、標的資產與無風險利率聯繫起來。等式成立時體現為高效、連貫的定價;一旦偏離,市場力量會促使其迴歸平衡。

對交易者而言,它的實踐價值在於核驗公允價值、構建合成頭寸,以及理解期權定價模型的結構。同時,它也是通向更高階期權策略的入口,從保護性認沽到更復雜的套利結構皆然。

夯實對看漲 -看跌平價的理解,是任何希望以清晰與自律姿態參與衍生品市場的投資者所必經的一步。

金融工具的選擇取決於你的投資目標、風險承受能力、市場觀點與經驗水平。無論採用何種方法,都應充分理解其機制、風險特徵與執行規則,並建立穩健的風險管理計劃。你可以通過**Longbridge Academy或下載Longbridge App**進一步瞭解投資策略。