CPF 投資計劃:如何利用公積金進行股票投資

中央公積金投資計劃(CPFIS)讓符合資格的新加坡人可運用普通賬户(OA)和特別賬户(SA)中的儲蓄,投資股票、ETF、債券及單位信託基金。瞭解其運作機制,以及開始投資前應重點考慮的關鍵因素。

TL;DR:中央公積金投資計劃(Central Provident Fund Investment Scheme,CPFIS)允許符合條件的新加坡居民,將普通賬户(Ordinary Account,OA)和特別賬户(Special Account,SA)中的儲蓄,投資於獲批產品,例如股票、交易型開放式指數基金(ETF)、債券和單位信託。參與該計劃需在 OA 中至少保留 20,000 新元(或在 SA 中至少保留 40,000 新元),並完成強制性的自我認知問卷(Self-Awareness Questionnaire)。由於 CPF 賬户本身享有保證利息,通過 CPFIS 進行投資確實存在風險,必須謹慎評估後再做決定。

對許多新加坡人來説,中央公積金(CPF)是退休規劃的基石。但除了大家熟悉的普通賬户(OA)和特別賬户(SA)利率之外,還有一條途徑可以讓這部分儲蓄參與金融市場運作——這就是 CPF 投資計劃(CPFIS)。CPFIS 於 1986 年推出,現已發展為一個覆蓋面廣的投資框架,涵蓋在新加坡交易所(Singapore Exchange,SGX)上市的股票、ETF、單位信託、債券、國庫券(Treasury Bills,T-bills)等多種產品。無論你是初次接觸投資、正在探索可選方案的新手,還是希望分散組合的資深交易者,在投入任何資金之前,充分理解 CPF 投資計劃如何運作、有哪些規則、以及你將承擔哪些風險,都是必要前提。

什麼是 CPF 投資計劃?

CPF 投資計劃是一項政府認可的計劃,允許 CPF 會員將 OA 和 SA 的儲蓄投資於一系列受新加坡金融管理局(Monetary Authority of Singapore,MAS)監管的金融產品。其核心理念很直接:會員通過承擔適度的投資風險,有機會獲得高於 CPF 默認利率的回報,從而更快積累退休儲備。

自推出以來,CPFIS 已擴展至覆蓋廣泛的資產類別。根據 CPF 局的投資統計數據,截至 2025 年 9 月 30 日,會員通過 CPFIS 持有的投資總額達 214 億新元,這一數字體現了該計劃在新加坡退休體系中的規模。

重要提示: CPFIS 項下的所有投資均存在風險,可能損失部分或全部投入本金。任何產品的過往表現均不保證未來回報。

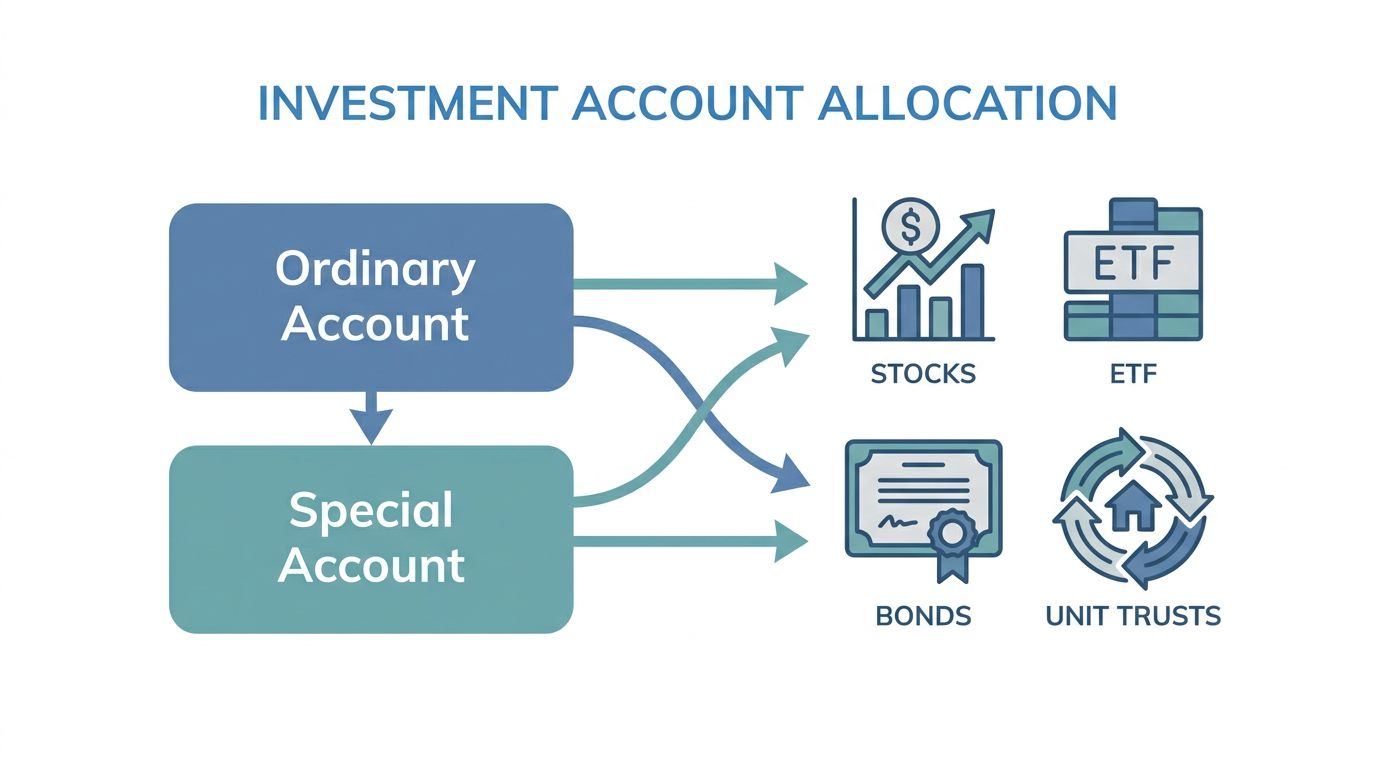

兩個獨立組成部分

CPFIS 由兩個相互獨立的部分構成:

- CPFIS-OA: 使用普通賬户(OA)的儲蓄,可投資的合資格產品範圍更廣,包括股票和 ETF。

- CPFIS-SA:使用特別賬户(SA)的儲蓄,僅限於較低風險產品,例如單位信託和新加坡政府證券(Singapore Government Securities,SGS)債券。股票、公司債以及許多 ETF 不 適用於 SA 投資。

理解這一區別很關鍵,因為 SA 目前按 CPF 局 規定,享有年化 4% 的保底利率。因此,任何 CPFIS-SA 投資都必須以跑贏年化 4% 為目標,才可能在收益上不遜於把資金留在賬户中;而從歷史上看,持續實現這一門檻並不容易。

誰符合 CPFIS 的參與資格?

要參與 CPFIS,你必須同時滿足 CPF 局規定的以下所有條件:

- 年滿 18 歲;

- 非未解除破產狀態的破產人;

- OA 餘額超過 20,000 新元(用於 CPFIS-OA)和/或 SA 餘額超過 40,000 新元(用於 CPFIS-SA);

- 已完成 自我認知問卷(Self-Awareness Questionnaire,SAQ)——這是自 2018 年 10 月 1 日起對新 CPFIS 投資者實施的強制步驟。

SAQ 旨在幫助你評估自身的金融知識水平,並判斷在你當前情況下,將 CPF 儲蓄用於投資是否合適。它不是“及格/不及格”的考試,但會在你開始投資前提供一個結構化的自我檢視節點。

你最多可以投資多少?

在 CPFIS-OA 下,你的可投資儲蓄計算方式為:當前 OA 餘額 + 已因投資或教育用途提取的金額,減去必須保留的 20,000 新元最低餘額。

針對股票投資,CPF 局還設定了兩項額外上限:

- 股票: 不得超過可投資儲蓄的 35%;

- 黃金相關產品:不得超過可投資儲蓄的 10%。

舉例:如果你的 OA 有 100,000 新元,扣除必須保留的 20,000 新元后,可投資金額為 80,000 新元。在這 80,000 新元中,最多隻能將 28,000 新元(80,000 的 35%)配置於股票。對於國庫券或 SGS 債券等較低風險產品,則不適用上述比例上限。

除可投資總額本身外,你在單位信託或定期存款等其他獲批產品上的配置比例並無額外上限。

CPFIS 下可以投資哪些產品?

在 CPFIS 中,CPFIS-OA 的產品範圍最廣。根據 CPF 局規定,計劃下獲批的產品類別包括:

股票(Shares)

合資格股票必須在 SGX 上市,並且被納入 CPFIS 的批准名單。股票具備資本增值與股息收入的潛力,但在 CPFIS 框架下,由於市場波動與公司個體因素,其風險水平相對較高。投資前,參考諸如 市盈率(P/E Ratio) 等估值指標,有助於你評估單隻 SGX 上市股票。股票投資 35% 的上限,正反映了其更高的風險屬性。

交易型開放式指數基金(ETFs)

ETF 是在交易所上市、用於跟蹤某一指數、商品或資產籃子的基金產品,兼具分散化與交易靈活性,費用通常低於主動管理型單位信託。CPFIS 允許投資部分 SGX 上市 ETF,其中包括一隻獲批的黃金 ETF(用於黃金敞口,但需遵守 10% 的黃金上限)。

單位信託(Unit Trusts)

單位信託是由專業機構管理的集合投資基金。CPFIS 的批准名單覆蓋從保守型固定收益策略到風險較高的股票型基金等不同類型。每隻基金都有總費用比率(Total Expense Ratio,TER),且因策略與機構不同而異,因此評估費用很重要;任何基金的最新 TER 可在 CPF 局的 CPF 投資計劃選項頁面 核對。

債券(Bonds)

- 新加坡政府證券(SGS)債券: 由政府支持的固定收益工具,期限為 2 年至 50 年不等,詳見 新加坡金融管理局 的説明。

- 國庫券(T-bills): 期限最長不超過一年的短期政府證券。

- 公司債券: 僅可通過 CPFIS-OA 投資,收益率可能高於政府債券,但信用風險也更高。

定期存款(Fixed Deposits)

帶鎖定期的固定回報產品,可在存續期內提供確定回報;代價是鎖定期間資金可動用性降低。

提示: 如果你覺得產品清單過於複雜,下單前在 CPF 局的 CPF 投資計劃選項頁面 查詢 CPFIS 獲批產品名單,是確認當前是否合資格的最可靠方式。

如何開始:分步概覽

根據你投資的是 OA 還是 SA 儲蓄,接入 CPFIS 的流程會略有不同。

投資你的 OA 儲蓄

- 完成 SAQ: 通過 Singpass 登錄 CPF 的 My CPF 數字服務,並完成自我認知問卷。

- 開立 CPF 投資賬户(CPF Investment Account,CPFIA): 前往三家指定的 CPFIS 代理銀行之一——星展銀行(DBS)、華僑銀行(OCBC)或大華銀行(UOB)——開立 CPF 投資賬户。請攜帶國民登記身份證(NRIC)及 CPF 對賬單副本。

- 聯繫產品提供方或券商: 投資股票時,需要聯繫 SGX 批准的券商。你的 CPFIA 會與券商賬户關聯,交易結算由代理銀行與 CPF 局協調完成。

- 監控持倉: 在 CPF 數字服務中進入 “My CPF” > “My Dashboards” > “Investment”,查看你的可投資餘額與當前持倉。

投資你的 SA 儲蓄

使用 SA 投資不需要另行開立 CPFIA;你只需直接聯繫相關產品提供方即可。由於 SA 的批准名單更受限制,無法通過 CPFIS-SA 投資股票及大多數 ETF。

關鍵風險與注意事項

CPFIS 可以成為你整體投資策略中的一部分,但同樣重要的是,你必須清楚認識其中的風險。

你是在與“保證回報”競爭

目前 OA 年化利率為 2.5%,SA 年化利率為 4%(按 CPF 局 現行保底利率)。任何 CPFIS 投資在扣除所有費用與成本後,只有在回報高於這些利率時才更具意義。股票交易可能產生券商佣金與最低收費,某些產品還會收取年度封裝費(wrap fee)或管理費。這些成本會隨時間累積並侵蝕回報,因此投資前向代理銀行或產品提供方確認適用費用很有必要。

歷史參與數據

根據財政部引用的 CPF 局數據,在 2013 至 2022 年期間,約 45% 的 CPFIS 投資者錄得虧損,約 25% 的投資者在該期間跑贏了 CPF OA 利率。這些數字並非對未來結果的預測,但確實強調了“做出充分知情決策”的重要性。

長期視角至關重要

與任何股票類投資一樣,更長的投資期限有助於消化短期市場波動。如果你接近退休、投資期限較短,那麼個股等高風險 CPFIS 投資可能與整體退休準備目標並不匹配。

盈虧會如何處理?

通過 CPFIS 獲得的投資收益會記入你對應的 CPF 賬户;但若發生虧損,則會直接減少該賬户餘額。與使用 CPF 資金購房不同,CPFIS 投資產生虧損時無需補繳 CPF;損失會直接反映為賬户餘額減少。

CPF 投資計劃適合你嗎?

這個問題沒有統一答案。對投資期限較長、對金融市場有紮實理解、並且有紀律持續監控與管理投資組合的投資者而言,CPFIS 能在默認利率之外提供有意義的分散化選擇。對其他人而言,尤其是投資期限較短或風險承受能力較低的人,讓 CPF 儲蓄以保證利率繼續複利增長,可能更為穩健。若你希望更廣泛地比較税務優惠型退休投資,也可將 SRS 投資選項與税務優惠基金 與 CPFIS 一併納入考慮。

在繼續之前,請你誠實思考以下問題:

- 你是否具備足夠的金融知識來評估計劃投資的產品?

- 你的退休規劃能否承受 CPF 賬户出現潛在虧損?

- 你是否已把所有費用與成本(包括券商佣金與基金管理費)都納入考量?

- 你是否準備好定期覆盤並管理你的 CPFIS 投資組合?

如果你決定探索 CPFIS,Longbridge 等平台可提供對 SGX 上市股票及多種投資產品的訪問,並以透明定價幫助你在投入前比較選擇。你也可以查看完整的 可投資產品範圍,並使用股票篩選器與 市場數據服務 在決策前進行研究。

常見問題

CPFIS-OA 與 CPFIS-SA 有什麼區別?

CPFIS-OA 使用普通賬户(OA)儲蓄,可投資產品範圍更廣,包括股票、ETF、債券和單位信託。CPFIS-SA 使用特別賬户(SA)儲蓄,但僅限於單位信託、SGS 債券等較低風險產品;股票和大多數 ETF 不合資格。SA 同時享有更高的保證利率(年化 4%),使得 CPFIS-SA 投資所需達到的“門檻回報率”更高。

我可以把所有 CPF 儲蓄都投資於股票嗎?

不可以。CPFIS-OA 下,股票投資上限為可投資儲蓄的 35%(即 OA 餘額減去強制保留的 20,000 新元)。同時,你必須始終在 OA 中保留至少 20,000 新元。SA 儲蓄沒有投資股票的安排。

我滿 55 歲時,CPFIS 投資會如何處理?

當你年滿 55 歲時,退休賬户(Retirement Account,RA)將被設立,CPF 局會從你的 OA 與 SA 轉入儲蓄,以滿足全額退休存款(Full Retirement Sum)。你當時持有的 CPFIS 投資不會自動清算,但 OA 與 SA 餘額減少可能影響你的整體退休規劃。建議你提前審視 CPFIS 持倉,確保與退休需求一致。

CPFIS 投資收益在新加坡需要繳納所得税嗎?

根據新加坡税制及税務局(Inland Revenue Authority of Singapore,IRAS)的執行口徑,資本利得一般不徵税。SGX 上市股票的股息收入記入 CPF 賬户後,也無需繳納個人所得税。不過,不同產品的税務處理可能存在差異,建議你就自身情況諮詢合資格税務顧問。

CPFIS 投資虧損後需要補繳 CPF 嗎?

不需要。與使用 CPF 購房不同——購房情況下出售房產需將應計利息返還至 CPF 賬户——通過 CPFIS 產生的投資虧損不要求補繳。虧損只會直接減少你的賬户餘額;但這也意味着你的退休儲蓄會因此受到直接影響。

結語

CPF 投資計劃為符合條件的新加坡人提供了一條結構化路徑,使退休儲蓄有機會在默認 CPF 利率之外進一步增長。只要你充分理解參與資格、投資額度限制、獲批產品類別、費用結構以及相關風險,就能以更清晰、更知情的視角看待 CPFIS,而不是把它當作“必然帶來更高回報”的途徑。

你需要問自己的核心問題是:潛在的上行空間,是否值得以削弱 CPF 賬户中既有的保證增長為代價?如果你決定參與,請以有紀律的方式開始:完成 SAQ、開立必要賬户、對所選產品做充分研究,並定期審視投資組合。

金融工具的選擇取決於你的投資目標、風險承受能力、市場判斷與經驗水平。無論採取何種方式,你都應全面理解其運作機制、風險特徵與執行規則,並配合穩健的風險管理計劃。你可以通過 Longbridge Academy 瞭解更多投資策略,或下載 Longbridge App 獲取相關工具與資源。