美國股息預提税:新加坡投資者必知要點

美國對股息徵收的預扣税會在新加坡投資者收到股息前先行扣除股息的 30%。瞭解其運作機制、影響範圍,以及降低其影響的實用策略。

TL;DR: 新加坡投資者從美國上市股票和交易所交易基金(ETF)獲得的股息,將面臨 30% 的美國股息預扣税,且無法通過税收協定獲得減免。對於持有美國股票敞口的投資者而言,理解這一税種及其可行的應對方式非常重要。

對新加坡投資者來説,美國市場之所以具有吸引力,在於其流動性充足、匯聚全球知名公司,並具備長期的股權增長潛力。然而,有一項成本往往容易被忽視:美國股息預扣税。與資本利得不同(非美國居民的資本利得通常不徵税),股息在進入你的券商賬户之前就會被強制扣税。對居住在新加坡的投資者而言,該税率為統一的 30%。

本文將説明美國股息預扣税如何運作、為什麼新加坡投資者需要適用全額税率、哪些投資會受到影響,以及在實踐中有哪些方法可用於管理它對回報的影響。

什麼是美國股息預扣税?

美國股息預扣税,是美國政府對支付給非居民投資者(即非美國公民或非美國永久居民)的股息收入所徵收的税。美國並不要求外國投資者為此提交美國税表,而是採用源泉扣繳機制:在分配給你之前,由券商或基金管理機構先行扣繳税款,再把剩餘金額髮放給你。

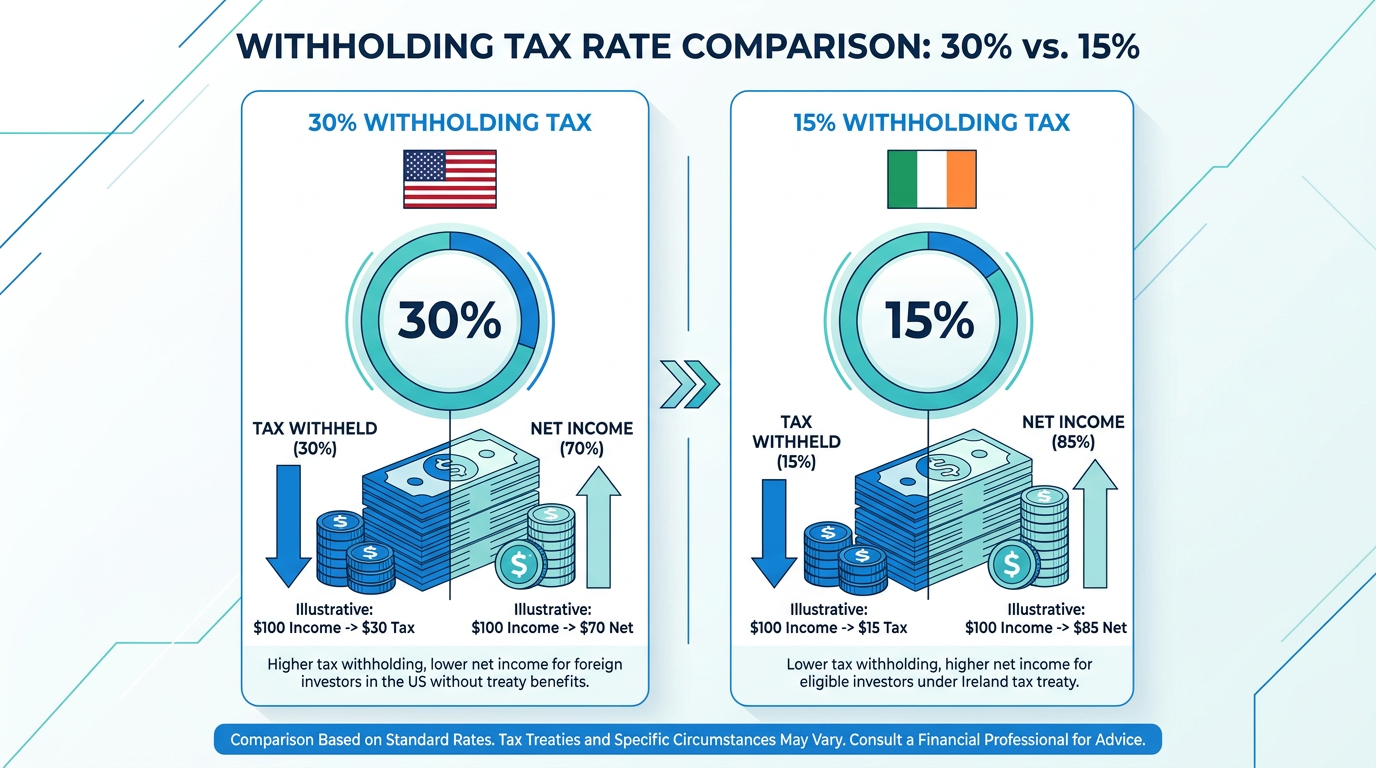

法定税率為 30%,依據美國《國內税收法典》(Internal Revenue Code)第 871 條規定(參見美國國税局 IRS:irs.gov)。美國與部分國家簽有雙邊所得税協定,可將該税率下調——許多情況下可降至 15%。但新加坡不在其中;目前新加坡與美國之間並不存在涵蓋股息預扣税的所得税協定。

這意味着,當美國公司或美國註冊地(US-domiciled)的 ETF 向你派發股息時,默認會在你實際收到之前自動扣除 30%。

實務中如何扣繳?

當美國上市股票或基金宣佈派息時,支付代理機構會扣留 30%,並直接上繳美國國税局(IRS)。你收到的是税後淨額:僅作示例,每宣佈派發 1.00 美元股息,你實際到賬約 0.70 美元。整個過程自動完成,無需提交美國税表。

為便於執行該流程,在你交易美國上市證券前,券商通常會要求你填寫 W-8BEN 表格(Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding and Reporting,即“用於美國預扣税及申報的受益所有人外國身份聲明”)。該表格用於確認你是非美國人士,並據此確定適用的預扣税率。若未提交,默認預扣税率可能會更高。

新加坡税務機關如何看待?

根據新加坡税務局(IRAS,iras.gov.sg)的説明,由海外投資獲得的股息收入一般不在新加坡徵税,因為新加坡不對個人徵收股息税。但由於不存在美新税收協定,你也無法在新加坡就美國已扣繳的 30% 税款申請外國税收抵免。

哪些投資會受到影響?

30% 的預扣税適用於任何美國註冊地(US-domiciled)投資工具所產生的股息及分配收入。決定税務處理方式的是投資工具的註冊地/註冊轄區(domicile)——也就是它在哪裏註冊成立——而不是它在哪裏掛牌上市。

受影響的類別包括:

- 美國上市股票:在美國註冊成立、並派發股息的公司

- 美國註冊地的 ETF:依據美國《投資公司法》(US Investment Company Act)註冊的基金

- 美國房地產投資信託(REITs):要求至少分配 90% 的應税收入,因此更容易受到預扣税“拖累”

- 美國上市的 美國存託憑證(ADRs):視其底層結構而定,也可能適用預扣税

資本利得不受影響。若你買入美國上市股票並以盈利價格賣出,則不適用美國預扣税。30% 僅適用於股息及部分分配收入。

隱性成本:美國遺產税

除了股息收入之外,新加坡投資者持有美國境內資產(US-situs assets)還面臨另一項不那麼顯眼的風險:美國遺產税。

當一名非美國定居人士(non-US-domiciled)去世時,如果其名下持有美國境內資產——包括券商賬户中的美國上市股票、ETF 和債券——這些資產的價值可能需要繳納美國聯邦遺產税。

通常提到,非居民外僑(non-resident aliens)可適用的遺產税免税額一般為 60,000 美元,該數額遠低於美國公民及美國定居者可享有的聯邦遺產税免税額。由於相關數值可能調整,投資者應以美國國税局(irs.gov)或合資格税務顧問提供的最新信息為準。

為什麼小規模投資組合也需要關注?

即使規模不大的美國股票投資組合,也可能在資產增長過程中超過 60,000 美元門檻——許多新加坡投資者隨着投資組合擴大都可能跨過這一線。美國聯邦遺產税為累進税制,超過免税額的部分税率會逐級上升(最新税率表請參閲 irs.gov)。在它成為受益人真正需要面對的問題之前,先理解這項潛在負擔很有必要。

需要注意的是:遺產税問題並不來自新加坡上市或愛爾蘭註冊地的持倉——它只針對被歸類為美國境內財產(US-situs property)的資產。如果你的美國境內資產持倉規模較大,建議諮詢合資格的理財規劃師或税務顧問。

管理股息預扣税的應對思路

作為新加坡居民,投資美國註冊地證券時,無法徹底消除美國股息預扣税;但以下幾種方式可能有助於降低其對整體投資組合的影響。

1. 選擇愛爾蘭註冊地的 UCITS ETF

愛爾蘭與美國之間存在雙邊税收協定;在該協定框架下,基金層面股息預扣税可降至 15%。因此,持有美國股票的愛爾蘭註冊地 UCITS(Undertakings for Collective Investment in Transferable Securities,可轉讓證券集合投資計劃)ETF,通常在其美國持倉收到股息時,基金層面會按 15%(而非 30%)被扣繳預扣税。愛爾蘭不會對分配給非愛爾蘭投資者的收益再額外徵收預扣税。具體適用税率應結合美愛税收協定與基金文件進行核實。

正因為預扣税處理不同,即使兩者跟蹤同一基準指數,一些新加坡投資者也會考慮用跟蹤美國指數的 UCITS ETF 來替代其美國上市版本;是否適合仍取決於個人情況,投資者可考慮諮詢合資格税務顧問。愛爾蘭註冊地 ETF 也常採用累積型(accumulating)結構——將股息再投資而非派發——從而減少應税事件發生的頻率。

注意: 判斷 ETF 的註冊地應查看其招募説明書或關鍵信息文件(KIID),不要只看其上市地點。某隻 ETF 可能在新加坡交易所(SGX)上市,但註冊地在愛爾蘭或美國,不同註冊地對應不同税務影響。

2. 側重成長型、低分紅的持倉

如果你的美國股票敞口主要集中在成長型公司或幾乎不派息的累積型 ETF 上,股息預扣税對實際回報的影響就會相對有限。資本增值是成長型投資的主要回報來源,而對非居民而言,資本增值通常不適用美國預扣税。

這並不意味着應完全迴避派息資產,而是應把預扣税成本納入回報預期之中。

3. 將收益型資產更多配置在新加坡或其他市場

新加坡實行單層公司税制(one-tier corporate tax system),在該制度下,新加坡註冊公司派發的股息已在公司層面完成納税,投資者無需就股息再繳税。新加坡上市公司派息也不存在股息預扣税;一些以收益為導向的投資者在構建來自 股息 ETF 的被動收入 時,會將這一税務差異納入考量。

與其將收益型敞口集中在美國上市證券,不如在新加坡上市股票、房地產投資信託(REITs)及 ETF 之間分散配置收益型持倉,以降低預扣税帶來的回報“拖累”。Longbridge 產品頁面 提供了新加坡、美國與香港市場可投資產品的概覽。

4. 賬户結構方面的考量

使用 補充退休儲蓄計劃(SRS) 或中央公積金投資計劃(CPFIS)的投資者需要注意:這些賬户並不能讓持倉免於美國股息預扣税。該税由美國支付方在源頭層面扣繳,與所使用的賬户類型無關——SRS 或 CPFIS 的“賬户外殼”並不存在可消除該義務的機制。

股息預扣税速覽

| 項目 | 説明 |

|---|---|

| 標準預扣税率(新加坡投資者) | 30% |

| 通過愛爾蘭註冊地 UCITS ETF 的優惠税率 | 15% |

| 非美國居民的資本利得税 | 無 |

| 美國遺產税免税額(非居民外僑) | USD 60,000 |

| 新加坡對本地派息的股息税 | 無 |

| 美國與新加坡之間的税收協定 | 無 |

| 用於確認非美國居民身份的表格 | W-8BEN |

注:以上數據為一般性參考,可能隨時間變化。請就最新税率與要求諮詢合資格税務顧問;美國税務事項以美國國税局(irs.gov)為準,新加坡税務事項以新加坡税務局(IRAS,iras.gov.sg)為準。

常見問題

30% 的預扣税是否同時適用於 ETF 和個股?

是的。若 ETF 註冊地在美國,分配給新加坡投資者的股息將適用 30% 的預扣税率;無論該 ETF 的底層持倉是什麼,規則都一樣。若 ETF 註冊地在愛爾蘭,則在基金層面適用 15% 的税率,且愛爾蘭不會對分配給非居民的收益再額外預扣。

我收到的美國股息還會在新加坡再次被徵税嗎?

不會。新加坡在屬地税制下,不對個人的海外股息收入徵收個人所得税。美國扣繳的 30% 即為全部税務成本。由於不存在美新税收協定,你無法在新加坡就已預扣的税款申請外國税收抵免。

我的券商所在地會影響預扣税嗎?

不會。預扣税由投資工具的註冊地以及投資者的居住地決定,而不是由券商所在地決定。新加坡投資者通過任何券商平台買入美國註冊地證券,適用的都是同樣的 30% 預扣税。

什麼是 W-8BEN 表格?我需要提交嗎?

W-8BEN 表格是向美國税務機關聲明你為非美國人士的文件。它用於確定新加坡居民適用 30% 的預扣税率,並確認你不需就資本利得繳納美國税款。券商通常會在你開通美股交易賬户時提示你完成該表格。

美國 REITs 是否更容易受到預扣税影響?

是的。美國房地產投資信託(REITs)必須每年至少向股東分配 90% 的應税收入。由於其派息比例更高,預扣税“拖累”在回報中的佔比也會更大。希望通過 REIT 獲取股息收入的投資者,可能會將這一成本與新加坡上市 REITs(派息不徵收預扣税)進行權衡。

結語

對於持有美國股票敞口的新加坡投資者而言,美國股息預扣税是一項常被忽視的成本。在税率高達 30% 且無法通過税收協定下調的情況下,它會顯著壓縮來自美國註冊地派息資產的收入。明確哪些投資會受到影響、扣税機制如何運作、以及有哪些可行的應對方式,是構建更完善投資策略的重要一環。

無論你是在搭建成長型投資組合、追求股息收入,還是進行跨市場分散配置,將税務成本與回報一起納入評估,才能更準確地理解實際投資結果。

金融工具的選擇取決於你的投資目標、風險承受能力、市場判斷與經驗水平。無論採用何種方式,都應充分理解其運作機制、風險特徵與執行規則,並保持健全的風險管理計劃。你可以通過 Longbridge Academy 瞭解更多投資策略,或下載 Longbridge App 獲取更多信息。