$Coreweave(CRWV.US)CoreWeave 給我的最大投資體會是:高增長不等於低風險,確定性訂單也不等於確定性回報。投資不能只看收入增速和熱門賽道,還要看增長是用什麼代價換來的。

A

交易展示會:發帖展示贏獎勵!

Ariel95

Ariel95$Coreweave(CRWV.US)CoreWeave 給我的最大投資體會是:高增長不等於低風險,確定性訂單也不等於確定性回報。投資不能只看收入增速和熱門賽道,還要看增長是用什麼代價換來的。

持有的 Micron Technology 成本 496、現價 539,浮盈約 8.7%,屬於剛進入盈利區間但安全墊還不厚的狀態。從行業位置看,存儲週期大概率仍在上行初中期,同時受 NVIDIA 帶動的 AI 需求(尤其 HBM)仍是核心驅動力,因此上漲邏輯尚未結束,現在賣出很容易 “賣飛”。更合理的做法是繼續持有,同時設置防守,例如把 500–510 作為動態止盈區,一旦跌破再考慮減倉,這樣既能讓利潤繼續擴展...

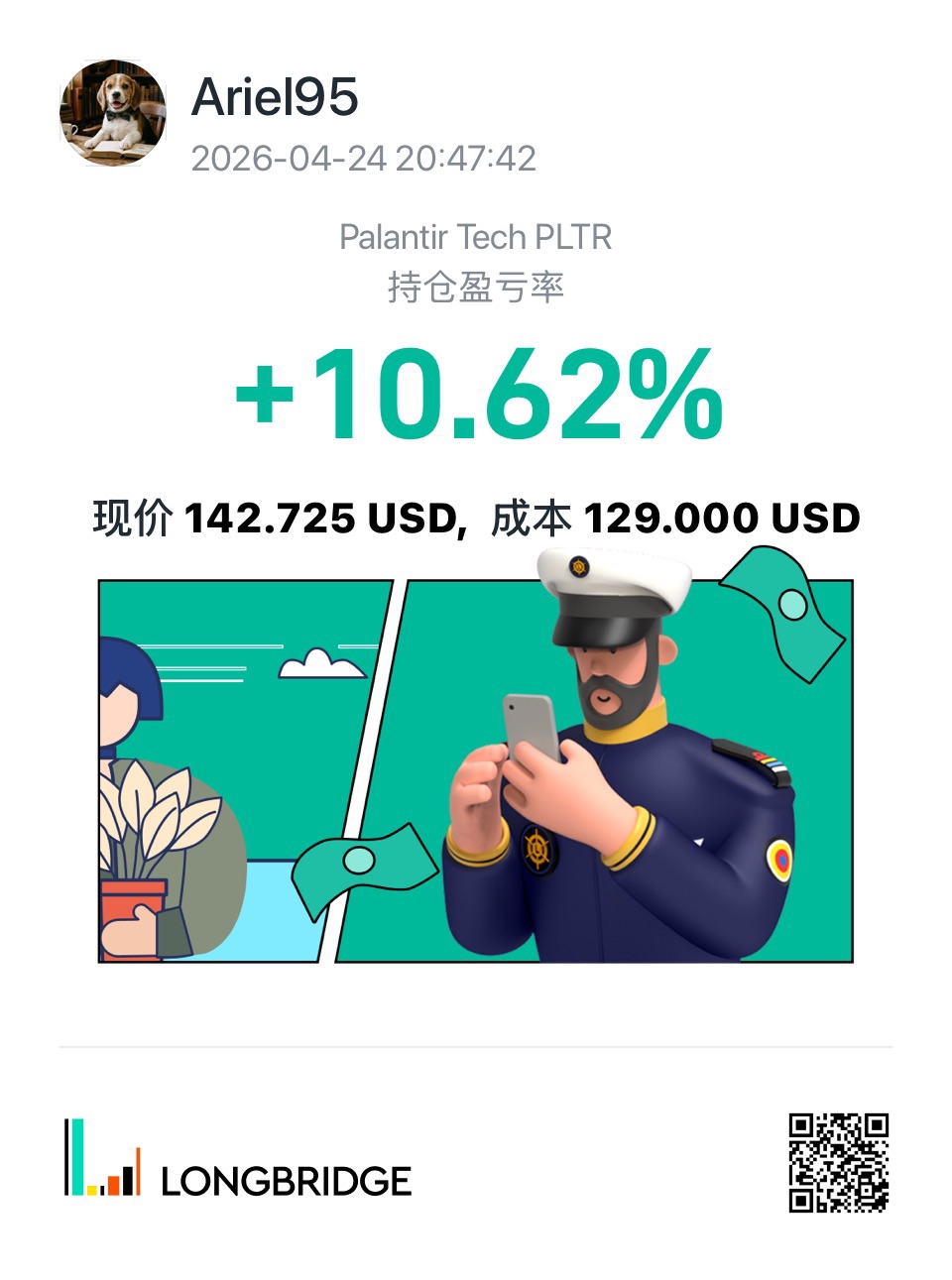

Palantir 是我認為 AI 軟件裏少數真正有兑現能力的公司,但好公司不等於任何價格都可以買。現在浮盈 10%,心態上更應該冷靜,而不是上頭。如果後面基本面繼續超預期,我會考慮繼續持有,讓利潤奔跑;但如果只是估值繼續拔高、業績沒有同步跟上,我會傾向於分批落袋一部分

10% 浮盈需要先設一個紀律位。不讓這筆交易從盈利變成虧損,分批止盈一部分;剩餘倉位繼續觀察下一次財報、2026 指引兑現情況、美國商業收入增速和政府訂單持續性。Palantir 值得跟,但不適合失去風控地 “信仰持倉”。

MAS 更像是在 “對抗通脹” 這一邊,但會用非常審慎的方式,而不是全面轉鷹。

換句話説,不太像 “完全觀望”,更像先輕踩剎車,再看油價與中東局勢。

當前是三重不確定疊加:地緣政治(伊朗 vs 美國);油價風險溢價(霍爾木茲海峽);政策路徑分叉(美聯儲)。所以組合目標不是 “進攻”,而是:抗通脹 + 抗波動 + 保留上行彈性

美團從 Q2 開始的外賣大戰之下,衝擊最大的就是本地商業,全年銷售及營銷費用同比增超 80%,補貼基本吞噬全部毛利,加上其他業務線也虧,疊加到了一起。

長期 AI 不一定能幫上這家勞動密集型公司,短期估計也只能盼着外賣大戰快點停了。

$超微電腦(SMCI.US)從技術上講,其優勢更多在於系統級工程、集成以及針對高密度部署的液冷等創新,而非基礎芯片設計。這意味着其定位相對 “中游”,護城河有限,使其對上游 GPU 供應和下游企業支出週期高度敏感。需要關注的關鍵風險包括:隨着供應限制緩解,來自戴爾和 HPE 等現有廠商的競爭加劇,以及 AI 投資可能放緩。總體而言,前景依然向好,但該股表現出高波動性,應密切關注其週期動態和估值。

超微電腦

USSMCI

這次在英偉達上的小虧損,最終成為了一次寶貴的學習經歷。儘管公司在人工智能熱潮中佔據強勢地位,但我低估了市場已經將多少樂觀情緒計入了股價。基於勢頭而非清晰的估值框架入場交易,幾乎沒有留下容錯空間。這強化了一個重要原則:即使是偉大的公司,如果在錯誤的價格買入,也可能成為糟糕的投資。未來,我將更加註重入場紀律、倉位管理,並確保風險與回報之間存在合理的平衡。@Bridge Buzz SG

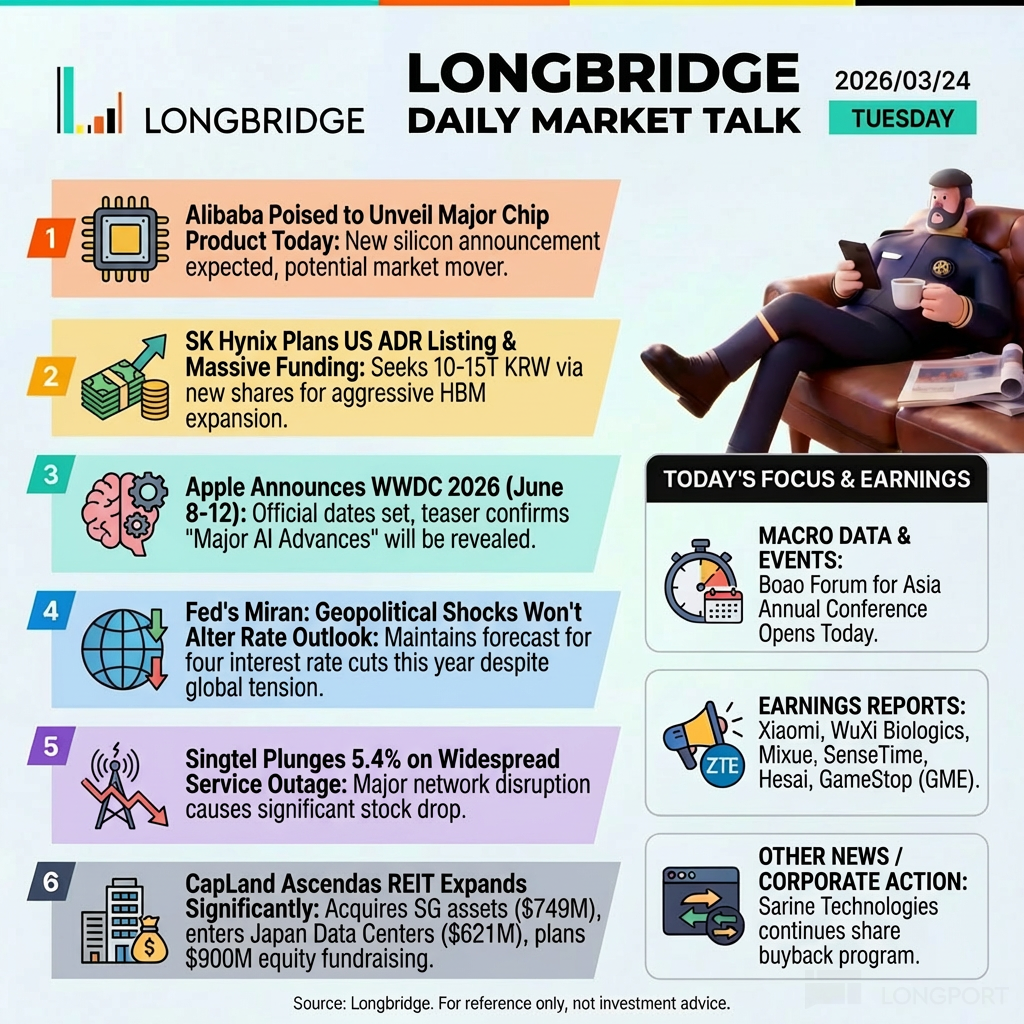

阿里巴巴發佈 AI 芯片:規則改變者還是噪音?

核心判斷:中期偏利好,但短期更可能是 “敍事驅動”,非基本面拐點。

關鍵看點:

• 定位:若是自研推理/訓練芯片(類似阿里巴巴此前的含光/倚天架構升級),重點在於降本 + 算力自主。

• 競爭格局:當前 AI 芯片仍由英偉達主導,生態壁壘(CUDA)極深。

• 差異化空間:

• 雲廠商自用(降低雲成本)

• 垂直場景優化(電商推薦、廣告、搜索)

結論:

• 利好雲業務利潤率(長期)

• 短期難撼動全球 AI 芯片格局

☕️ 每日市場談 | 2026 年 3 月 24 日

大家好 ☕️ 大新聞:阿里巴巴要發佈新芯片?SK 海力士全力押注 HBM。蘋果在 WWDC 上預告了一個大動作。新電信大跌 5.4%。凱德雅詩閣信託大舉擴張。還有 6 份財報。什麼吸引了你的眼球?👇

AI 投資這個角度來看,現在的小米,AI 更像是在 “燒錢買未來”,而不是馬上能賺錢的業務。6000 億這個級別的投入,對它來説壓力是實打實的——手機利潤在被壓、車業務還在投入期,這時候再砸 AI,短期利潤不好看是很正常的。

但問題是,不投也不行。現在這波 AI,本質上是在重新定義 “操作系統” 和 “入口”。如果小米不跟上,手機、車、IoT 這些硬件以後可能就變成 “別人 AI 的載體”,那就很被動。

關鍵在於小米的打法和別人不太一樣:

它不是靠賣模型賺錢,而是想把 AI 塞進自己的硬件生態裏——手機更聰明、車更好用、家電更聯動。只要體驗真的有提升,它是有機會把價格往上抬一點的(這點對抗現在手機毛利下滑很關鍵)。

但風險也很現實:

如果 AI 只是停留在發佈會 PPT、或者用户感知不強,那這 6000 億基本就會變成純成本,而且還拖累整體利潤。

短期:一定拖利潤,這是躲不開的

中期:看產品有沒有 “真提升”,決定值不值

長期:如果真把 “人車家” 用 AI 串起來,這錢可能花得很值

萬眾矚目小米財報——你怎麼看?🔥

在春季發佈會大獲成功——推出新 SU7、三款自研 AI 模型、承諾 830 億美元 AI 投資——之後,小米今天將公佈第四季度財報。市場正密切關注。

但關鍵在於:

📱 手機業務承壓——存儲芯片成本飆升,IDC 預計第四季度出貨量下降約 11%。利潤率呢?分析師稱可能降至約 8%。

🚗 汽車業務勢頭強勁——第四季度交付量達約 14 萬輛。新 SU7 上週發佈,34 分鐘獲得 1.5 萬份預訂單。但定價頗具競爭力(儘管成本壓力巨大,僅上調 4000 元)。

🤖 AI:不確定性因素——MiMo-V2-Pro 全球排名前八。承諾三年投入 6000 億元人民幣。但這項支出目前正在侵蝕利潤率。

信號好壞參半。那麼——你的解讀是什麼?

🎁 如何參與(三選一)

🗳️ 選項一:參與獎

投票表達你的看法 → 100 任務幣

💬 選項二:見解獎

投票 + 分享此帖 + 分享你的理由(30+ 字)→ 288 任務幣

🧠 選項三:深度分析獎

投票 + 選擇一個角度深入分析(80+ 字)→ 2 新元現金券(每位用户限一次)

1. 小米能否通過高端化策略保護手機業務利潤率?

2. 汽車業務會成為下一個增長引擎嗎?

3. AI 投資——是機遇還是利潤殺手?

⭐️ 前三名最佳見解 → 額外各獲 3 新元現金券

⏰ 截止日期:2026 年 3 月 25 日 晚上 7:00(新加坡時間)

獎勵將在 7 個工作日內發放。

👇 在下方留下你的看法!

$小米集團-W(01810.HK)$小米集團(ADR)(XIACY.US)$小米集團-WR(81810.HK)

今天對特斯拉的持倉進行了覆盤與思考。從基本面、行業趨勢以及市場情緒三個維度重新審視這筆投資,結論是:短期波動不可避免,但長期邏輯尚未被破壞。一、投資邏輯回顧最初買入特斯拉的核心邏輯主要基於三點: 今天對特斯拉的持倉進行了覆盤與思考。從基本面、行業趨勢以及市場情緒三個維度重新審視這筆投資,結論是:短期波動不可避免,但長期邏輯尚未被破壞...

操作上保持克制,沒有進行高頻交易,僅對已有持倉做了結構微調,小幅加倉基本面穩健、現金流良好的標的。同時,繼續控制倉位,避免在不確定性較高的環境中暴露過多風險

今天再次提醒自己,持有 NVIDIA 不是在博弈短期價格,而是在押注一個長期確定的趨勢——AI 算力基礎設施的持續擴張。股價的波動依然劇烈,但這些起伏本質上只是情緒的反映,而不是公司價值的變化

當前市場下跌主要受到多重因素疊加影響:一方面,高估值板塊(如 AI 及科技龍頭)對利率變化極為敏感,在利率上行或降息預期推遲的背景下更容易出現估值壓縮;另一方面,短期事件衝擊也在放大波動,包括 CPI、PPI、就業等宏觀數據超預期,以及地緣政治不確定性。此外,流動性層面的變化同樣不可忽視,例如期權 Gamma 反轉引發的被動賣壓,以及機構再平衡或被動資金流出,都會在短時間內加劇市場下行壓力

巴巴正處於轉型階段——從一個高利潤的電子商務平台,轉變為一個資本密集型的 AI 和基礎設施參與者。短期壓力依然存在,但長期的上行空間取決於 AI 能否發展成為一個有意義的利潤引擎。

🚀 阿里巴巴今晚發佈財報 — 參與投票即可贏獎勵!

有人説雲 +AI 是新的增長引擎 — 預計增長 35%,終於要見成效了。

另一些人認為電商仍是核心業務 — 但客户管理收入增長放緩至 1-3%,還能撐住嗎?

還有一些人在關注燒錢情況 — 即時零售又虧了 200 億,值得嗎?

那麼,這次到底什麼才能真正推動巴巴的股價?

👇 在下方投出你的一票!

🎁 投票、分享 & 賺取獎勵

🗳️ 參與獎 — 只需投票,即可獲得 100 任務幣

💬 見解獎 — 分享此帖 + 30+ 字觀點 → 288 任務幣

🏆 前 3 名最佳見解 — 最佳質量精選(平台評選)→ 每人額外獲得 3 新元現金券

⏰ 截止日期:2026 年 3 月 20 日 晚上 11:59 (新加坡時間)

獎勵將在 5-7 個工作日內發放。

$阿里巴巴(BABA.US)$阿里巴巴-W(09988.HK)$阿里巴巴-WR(89988.HK)

對我的科技股很滿意。今天市場整體情緒明顯回暖,指數呈現穩步上行的態勢,成交量也有所放大,顯示資金正在逐步回流。前段時間的謹慎觀望情緒有所緩解,盤面上熱點開始擴散,不再侷限於少數板塊,這通常是市場轉強的一個積極信號

我會選擇交易美光(Micron)。目前半導體行業週期性較強,短期波動明顯,但從中長期來看,AI、數據中心和存儲需求仍在持續增長,對美光形成支撐。因此我的策略是在股價下跌時分批補倉,而不是一次性重倉買入,以降低整體持倉成本。同時,我會關注行業景氣度和公司財報,如果基本面沒有明顯惡化,就會堅持持有,等待行業回暖帶來的估值修復與業績提升。

精選🔥 兩大巨頭,一夜之間——騰訊與美光財報

兩大巨頭同日發佈財報——你懂的,這意味着什麼?雙倍刺激,雙倍贏取獎勵的機會 😎 📱 $騰訊控股(00700.HK) ——下一個增長引擎是什麼?有人説遊戲依然是...