亞馬遜財報電話會議要點:

CEO 安迪·賈西:“我認為,對於 AI 的需求量,我們仍處於相對早期的階段。”AWS:- AWS 連續第五個季度加速增長,創下 18 個季度以來的最快增速。- AWS 營收為 422 億美元(同比增長 37%),增速比亞馬遜歷史上最大的增幅還要高出約 80%。- 在基數擴大兩倍的情況下實現加速,意味着絕對美元增量是前所未有的。- 積壓訂單達 4960 億美元,約為 2025 年第三季度水平的 2.5 倍,這在很大程度上降低了資本支出的風險。- “2027 年的大部分產能……已被大量預留。而且我們已經為 2028 年預留了相當多的產能。”- Trainium:“全球領先的兩大 AI 實驗室 Anthropic 和 OpenAI 做出了多年、多吉瓦時的承諾。”- 亞馬遜還預測,AWS 可能成為年收入萬億美元的業務。按照當前的增長率,這可能在 2030 年前真正實現。資本支出/自由現金流:- 將 2026 年資本支出上調 200 億美元至約 2200 億美元。內存成本飆升是關鍵驅動因素。$蘋果(AAPL.US) 也在其財報中證實這一點,例如:“對於九月,我們預計支付的內存成本甚至更高。”- 由於上半年發行了約 670 億美元的長期債券,TTM 自由現金流現為-76 億美元。“你們看到我們今年發行了債務……我們要有很多可用的選擇。”- “如果需求不存在,我們就不會為服務器和網絡設備花費資本”——這表明需求激增的積極信號。- “到 2026 年,我們仍然沒有足夠的產能來滿足所有需求。我相信這種動態在 2027 年也是如此。”需求形態:- AI 實驗室 “消耗着海量的計算資源”,如 Anthropic 和 OpenAI。- 目前的企業生產工作負載 “將成為最大的絕對細分市場”。- “企業在當前生產應用中大規模使用推理仍處於非常早期的階段。”總結:- 與$谷歌-A(GOOGL.US)、$微軟(MSFT.US) 和$Meta(META.US) 傳遞的信息相同,即至少到 2027 年,需求超過供應。- 瓶頸約束是產能。- 4960 億美元的簽約積壓訂單與提前兩年售罄的產能相互印證,確認了需求大於供應。在我看來,整體財報表現非常好。考慮到正在構建/供應與之匹配的 4960 億美元簽約積壓訂單,很高興市場並沒有因為負的 FCF 而看空,尤其是在考慮到這一點的背景下。這可能是本季度表現最好的超大規模雲廠商財報?

Paradi Lab

Paradi Lab推薦關注

P

這篇關於 Leopold / Situational Awareness 的敍事故事簡直瘋狂。

> 在不到兩年內從 15 億美元增長到 200 億美元。> 自啓動以來漲幅超過 1,000%,僅截至 5 月的年初至今(YTD)漲幅就達 270%。> 幾乎從不配置外部管理人的 Jane Street 竟然成為了其投資者。> 接近高點時規模達 240 億美元,槓桿率高達 4 倍。2026 年上半年上漲 439%。> 2026 年 7 月:AI 概念股下跌多達 50%。> 疊加高達 4 倍的保證金槓桿……> Leopold 昨日據 FT 報道向 LP 發送信函尋求額外資本,稱這是一個買入機會。> 今日:CNBC 報道 Situational Awareness 已退出所有公開股票頭寸。> 一位買家以一筆鉅額交易買下了全部多頭和空頭組合。> Jane Street??誰會一次性接手整個高槓杆的價差組合?這難道不是 Jane Street 的業務嗎?> 作為 LP,Jane Street 對其投資組合有着內部視角。這使得情況更加具有諷刺意味……> 如果是 JS,故事閉環了:Leopold 最罕見的 backers 將成為其整個組合的買家,哈哈。> Leopold 還剩下什麼?在出售 Anthropic 股權和融資後,私募部分還剩多少,如果還有的話。P

如果你在 Leopold 的主要經紀商那裏承擔了風險,你的賬户文件中可能藏着一個紅色的大按鈕……那就是發出追收孖展通知並強制平倉 Situational Awareness 持倉的權力。

事實上,Situational Awareness 基金槓桿極高,抵押品減半,這個應用上的每個匿名用户都在散佈 Leopold 已經完蛋的消息。強制清算通知、被迫 unwind(去槓桿),全套流程都有。

然而……當你打開賬户時,卻發現該基金在截至 6 月的年內至今(YTD)淨收益達到了 439%。

所以,如果 Situational Awareness 本月下跌了 50%,其年內至今漲幅仍約為 170%。如果它下跌了 70%(一場真正的雷曼兄弟級別的災難),其年內至今漲幅仍有約 60%。這就是為什麼即使在災難情景下,該基金的表現仍高於其高水位線 = Leopold 的收費引擎從未停止運轉,也不會停止。

是的,Leopold 的風險確實高得離譜,但即使是 2026 年最糟糕的情景,也優於大多數基金經理可能擁有的最好一年。

與其説 Leopold 會收到憤怒投資者的瘋狂郵件,不如説情況完全相反,他那些經過盡職調查的 AI 多頭投資者將希望給他注入新資金。低位最終會被買入,我相當有信心 Leopold 會比大多數基金經理更好地把握時機。

歸根結底,Leopold 會沒事的,並且將以比我們在第一季度和第二季度初看到的風險偏好市場更好的條款籌集到資金。

P

今日大事回顧:

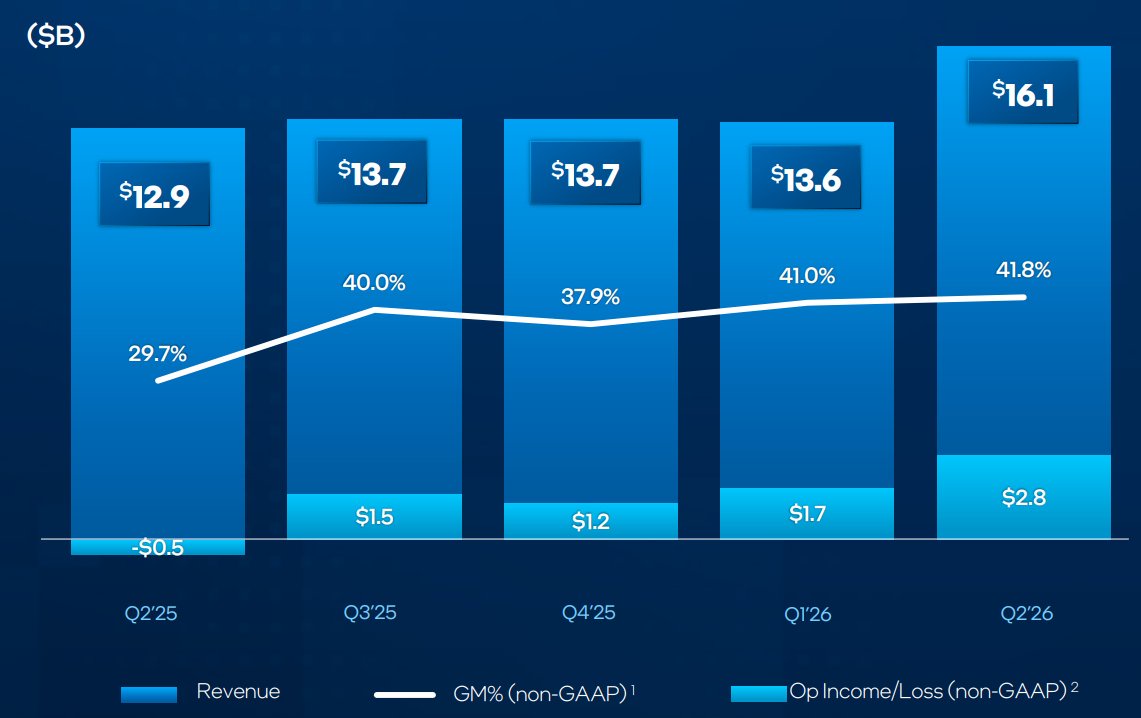

1. $微軟(MSFT.US) 和 $Meta(META.US) 均公佈了季度財報微軟:- 營收 900 億美元(同比增長 18%),高於預期的 876.2 億美元。每股收益 4.74 美元,高於預期的 4.24 美元。但每股收益中包含了其在 Anthropic 持股產生的 32 億美元收益。話雖如此,這是我記憶中微軟表現最好的一組財報。- Azure 營收增長 43%,高於分析師預期的 40%,首次突破 1000 億美元大關。此外,Copilot 付費席位已突破 3000 萬。- 超大規模雲廠商本不應在此規模下加速擴張,尤其是隨着未來幾年自由現金流保持正向/增長……- 在電話會議上,關於 “循環性” 的批評被徹底駁斥:近 90% 的雲收入來自前沿實驗室之外的客户,且排除 OpenAI 後,第四季度合同積壓增長了 25%。- 關鍵在於,微軟並未上調資本支出指引,並將約 1900 億美元的 2026 年框架基本保持不變。市場對此給予獎勵,盤後股價上漲 8.2%,而市場上週因谷歌增加資本支出懲罰了 $谷歌-A(GOOGL.US)(下跌約 7%),$Meta(META.US) 也受此影響下跌。Meta:- 營收 608 億美元(同比增長 28%),高於約 601.9 億美元的共識預期,但每股收益為 6.18 美元,低於 7.17 美元的預估。這是因為運營成本上升了約 55%,主要源於更高的 AI 投入以及法律和解和遣散費,疊加 AI 擴張本身帶來的成本。- Meta 將其 2026 財年資本支出範圍的下限從之前的 1250 億 - 1450 億美元上調至 1300 億 - 1450 億美元。與微軟保持資本支出持平相反,市場並不喜歡 Meta 的這一舉動,導致盤後股價下跌約 9%。- 該季度自由現金流為 7.84 億美元,而資本支出和融資租賃付款高達 310.8 億美元,長期債務賬面餘額達 837 億美元,這也是為什麼首席財務官將貝萊德埃爾帕索合資企業作為將產能移出資產負債表的結構模板的原因。- 扎克伯格提到了 Meta 超級智能實驗室的勢頭,強調持續大力投資 AI 基礎設施,並計劃到 2026-2027 年最大化計算能力。- 扎克伯格還指出,Meta 看到其計算能力的需求溢價高於其購買容量的成本,這對 $Nebius(NBIS.US) / $IREN(IREN.US) / $Coreweave(CRWV.US) 等新興雲服務商是積極信號。淨看:兩者營收均超預期,且都在花費歷史性鉅額資金,區別在於自我融資能力。微軟通過其雲業務增長 43% 來覆蓋建設支出,並指引資本支出持平;而 Meta 則依靠廣告業務資助 comparable 的擴張,但其自由現金流幾乎為零。2. FOMC 決議美聯儲連續第五次將聯邦基金目標利率維持在 3.50% - 3.75% 不變,但投票結果為鷹派 9-3,其中三位地區行長 dissent,支持立即加息 25 個基點。這是自 2016 年 9 月以來,首次有三位政策制定者持統一觀點反對當前利率方向。聲明在主席凱文·沃什的主持下再次精簡,指出 “儘管存在由於中東衝突部分導致的較高不確定性,經濟活動仍以穩健速度擴張”,通脹仍高於 2%,部分原因是伊朗戰爭持續導致的能源供應衝擊。然而,整體市場反應負面,股市在決議前後大幅拋售,10 年期美債收益率上升約 5 個基點至約 4.69%。3. KOSPI 暴跌韓國綜合指數(KOSPI)連續第二天觸發熔斷機制,這是 KOSPI 歷史上首次出現連續兩個交易日的全市場停牌。拋售行為日益機械化而非基本面驅動,SK 海力士在財報發佈後最大跌幅達 17%,儘管報告了其歷史上最好的季度業績,收盤仍下跌 9.6%。單隻股票槓桿 ETF 的強制去槓桿化放大了這一波動。韓國財政部長具潤哲在議會就引入這些產品時未仔細考慮一事道歉,一名議員告訴他 “這個國家已經變成了賭場”。在今天召開緊急會議後,當局表示立即生效的措施將限制單隻股票槓桿 ETF 在散户投資組合中的比例(討論中的一個選項是設定 20% 的上限),併為政府在極端波動期間進行干預建立法律依據。4. CXMT IPO當韓國內存股觸發熔斷時,長江存儲(CXMT)在其 IPO 後的第三個交易日又飆升了 11%。結果,CXMT 的市值升至約 3.3 萬億元人民幣(4870 億美元),成為中國最有價值的上市公司。在此過程中,它超過了英特爾($英特爾(INTC.US),4130 億美元)和思科($思科(CSCO.US),4430 億美元)。因此,MSCI 宣佈將於 8 月 10 日將該股票納入中國全股指數。5. Moonshot AI 融資Moonshot 以 350 億美元的估值完成了超過預期的 35 億美元融資輪次(原目標僅為 10-20 億美元),由中國國家人工智能產業投資基金領投——該國家載體同時也支持 DeepSeek。ARR 在 6 月達到 3 億美元,4 月為 2 億美元,3 月為 1 億美元,API 授權佔收入的 70% 以上(據 Tech Times 報道)。Moonshot 現在正尋求下一輪融資,估值為 500 億美元(投前),可能在今年在香港 IPO。P

$微軟(MSFT.US) 的 AI 資本支出正在見效。第四季度財報:

- 營收:900 億美元 vs 預估 876 億美元 - 每股收益 (EPS):4.74 美元 vs 預估 4.22 美元- 營業利潤:406 億美元 vs 預估 391 億美元 - Azure 營收增速:43% vs 預估 40%- 商業遞延收入 (RPO):6780 億美元(同比增長 84%) - 來自 Anthropic 投資的收益:32 億美元“今年,Azure 營收首次突破 1000 億美元,Microsoft 365 Copilot 付費席位超過 3000 萬,反映出客户對我們助力其 AI 轉型的信心。”此前,$谷歌-A(GOOGL.US) Cloud 上週公佈了雲營收激增 82% 的季度業績,表現優於預期。

P

Oh no $Meta(META.US):

- 營收:608 億美元,預期為 602.4 億美元 - 每股收益(EPS):6.18 美元,預期為 7.14 美元 - 2026 財年資本支出:1300 億-1450 億美元,此前預期為 1250 億-1450 億美元第三季度指引:- 營收:630 億美元,與前期一致你總不能錯過每股收益數據吧...

P

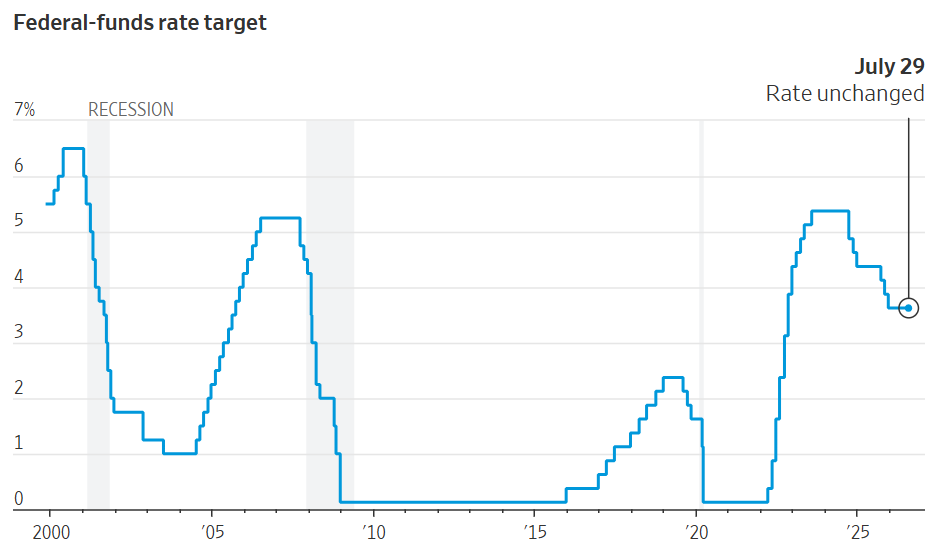

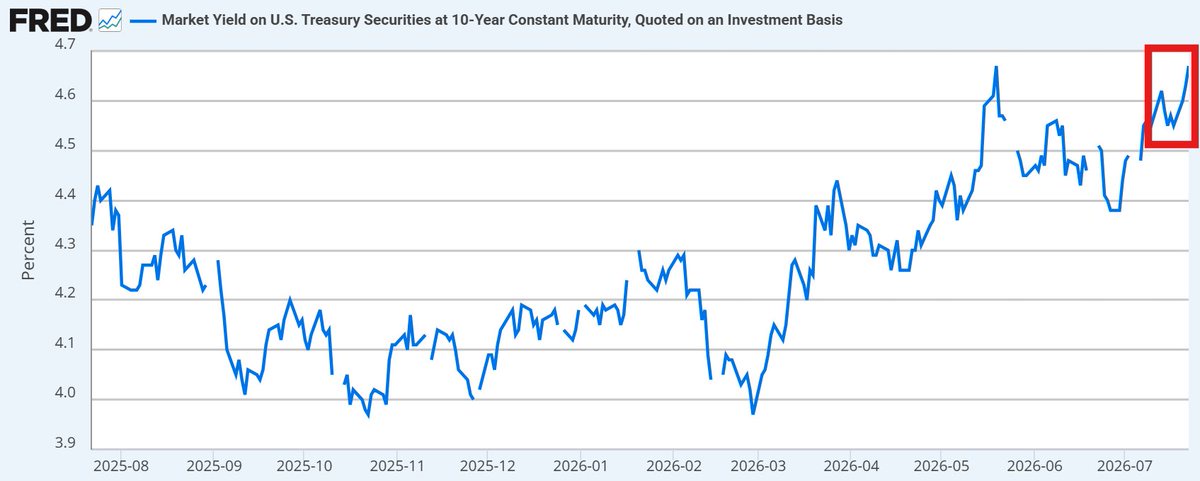

美聯儲以 9-3 的投票結果維持利率不變,維持在 3.50%-3.75%。

終於有了一些喘息的空間...

P

當前市場情緒絕對失控了。

1. 你做任何與 AI 相關的事嗎?——賣!2. 你不做任何與 AI 相關的事嗎?——買!半導體板塊開盤慘淡,$Aehr測試系統(AEHR.US)、$閃迪(SNDK.US)、$Lumentum控股(LITE.US)、$Coherent Corp.(COHR.US) 和$應用光電公司(AAOI.US) 目前均下跌-10%。艱難!

P

對中國開始大規模生產 DUV 光刻機的消息反應過度。

The Information 報道,這些中國製造的 DUV 機器預計將在今年交付給中芯國際、華虹半導體和長鑫存儲等中國芯片製造商。但這真的是新消息嗎?由於對$阿斯麥(ASML.US) 的 EUV 和 DUV 實施出口管制,實現國產化已成為必然,尤其是考慮到中芯國際自 2025 年第三季度起一直在試用國產浸沒式設備,以及路透社在 2025 年 12 月曾報道過中國 EUV 原型機。此外,我們已經知道 ASML 在中國的銷售額近期一直在下降:2024 年下降約 50%,2025 年下降 33%,2026 年指引下降約 20%。因此,這次拋售 essentially 雙重計算了 ASML 自身關於中國銷售下滑的指引。總的來説,我對這種市場反應感到困惑。P

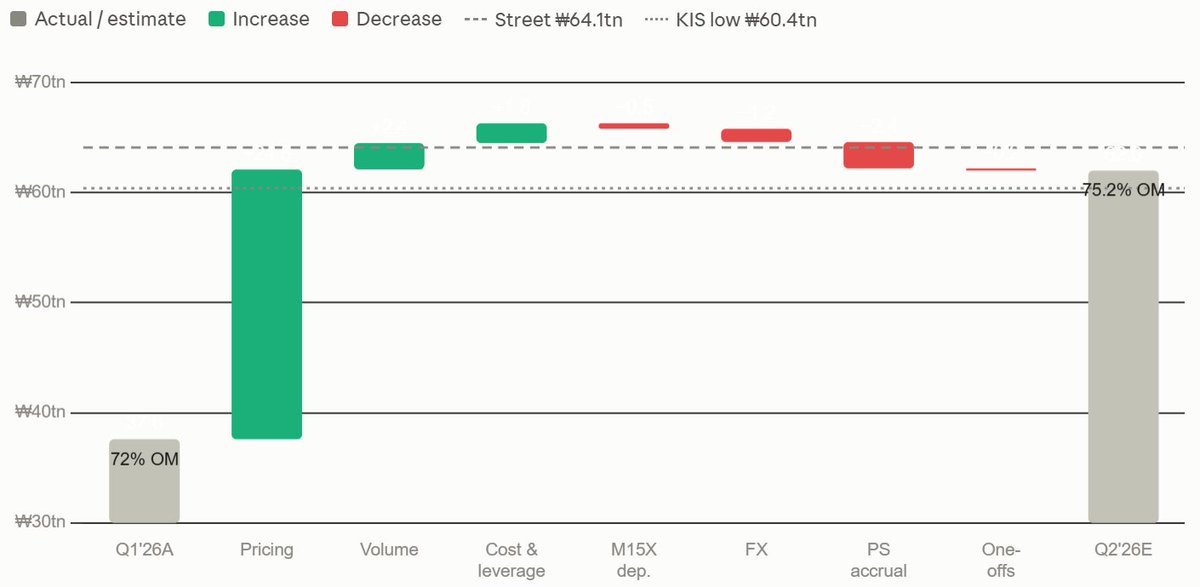

SK 海力士第二季度盈利預覽及解析:

基於收入應計、晶圓經濟性、利用率博弈論等因素,從 Q1 到 Q2 的利潤推演:- 營收:82.5 萬億韓元- 營業利潤:63.0 萬億韓元- 利潤率:76%僅分享我基於持續研究和假設做出的估算。Q2 營業利潤推演:1. 2026 年 Q1 報告的營業利潤:37.6 萬億韓元2. 定價(DRAM 混合 ASP 上漲約 40% 多,NAND 上漲約 55%):+24.5 萬億韓元3. 銷量(DRAM 位元 +6%,NAND 位元 +17%):+3.4 萬億韓元4. 成本下降及經營槓桿效應:+1.8 萬億韓元5. M15X 早期爬坡折舊及啓動成本:-0.5 萬億韓元6. 匯率(韓元升值逆轉了 Q1 的順風因素):-1.2 萬億韓元7. 利潤分成應計:-2.4 萬億韓元8. 一次性項目,例如納斯達克上市費用:-0.2 萬億韓元= Q2 預估營業利潤為 63.0 萬億韓元我的營業利潤略低於 64.1 萬億韓元的市場共識,但高於 KIS 證券的 60.4 萬億韓元。這可能是因為我在下面解釋中採用了更保守的定價數字。-> 定價貢獻:+24.5 萬億韓元事實上,由於 SK 海力士的 DRAM 賬本按現貨價格重新定價,大多數估算在此處出現分歧。本質上,他們的賬本分為兩部分,大約一半受多年長期協議 (LTA) 約束,另一半跟隨現貨價格波動,後者在 Q2 常規 DRAM 中上漲了 50-60%。當兩者混合時,DRAM ASP 處於 40% 多的低位區間。NAND 的情況稍清晰,eSSD 組合轉變加上 QLC 合同勢頭使混合 ASP 達到約 55%。與 DRAM 不同,這部分沒有 LTA 拖累。因此,非常保守地假設銷量持平,然後對 Q1 基數進行重新定價(DRAM 約 41.5 萬億韓元,NAND 約 10.5 萬億韓元):這意味着僅在低端,定價就貢獻了約 25 萬億韓元的營收。這在扣除任何激勵條款生效前,以約 97% 的比率轉化為營業利潤,因為價格不攜帶晶圓成本,只附帶運費和版税等零碎費用。這意味着價格 essentially 是純利潤(正如我們已習慣的那樣)。這就是為什麼對於現在的內存公司來説,定價可能比銷量重要得多。關於敏感性分析:DRAM 混合 ASP 每 “點” 相當於約 0.42 萬億韓元的營業利潤。這就是為什麼我與市場共識存在差距的原因。我與共識之間的整個差距(2.1 萬億韓元)對應於 4-5 個點的 DRAM ASP 假設差異。因此,64.1 萬億韓元的共識意味着押注 SK 海力士賬本中受現貨影響的一半比例實際上大於半數,或者 LTA 重置幅度大於 15-25%。例如,KIS 證券模型中的 60.4 萬億韓元營業利潤, essentially 是他們使用了更保守的定價假設,將 DRAM ASP 維持在接近 +30% 的水平。這意味着他們假設賬本中 LTA 部分佔主導地位。我相信關於 LTA 結構的真實情況——SK 海力士從未完全披露——將在週三的財報中通過 ASP 數字本身揭示。所以這個季度對我衡量其合同業務的建模來説是一個實驗。無論如何,基於我有限的信息和貫穿 Q2 的靜態假設,看看我的預測偏離了多少將會很有趣。P

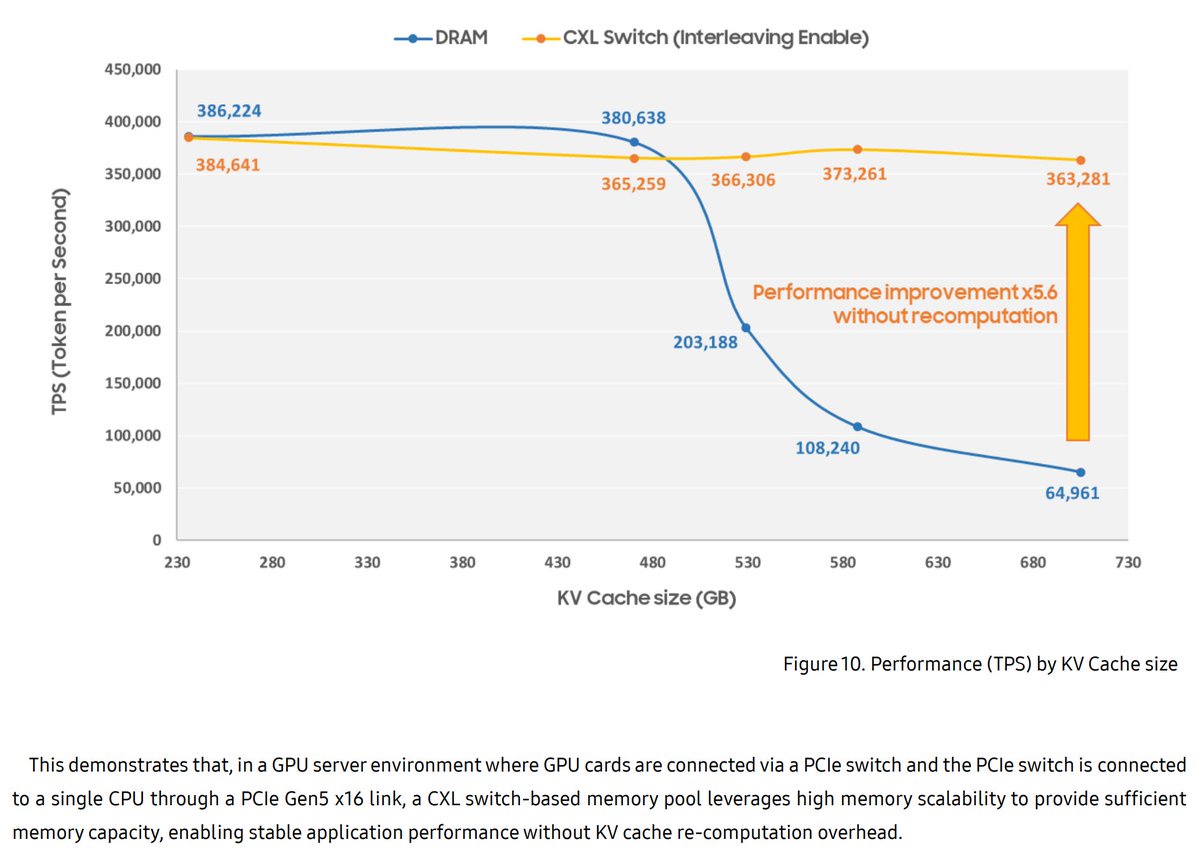

三星發佈了關於利用基於 CXL 的內存池解決 KV Cache 擴展挑戰的研究。

問題:CXL 內存池能否在保持與 DRAM 相當的性能的同時,支持大規模 KV Cache 卸載?評估:CXL 內存池能夠為 AI 推理工作負載提供接近 DRAM 的性能和顯著的內存可擴展性。因此,基於 CXL 的內存池可以有效地用作 KV Cache 卸載的內存擴展解決方案。我強烈建議閲讀三星的論文,以瞭解所使用的具體系統配置和各種性能評估的更多信息。P

宏觀不確定性是當前驅動半導體股票的主要因素。

這超過了超大規模資本支出預測和其他財報發佈的影響。美聯儲下週的政策會議可能導致鷹派意外,導致機構投資者目前採取謹慎態度。持續的美國/伊朗緊張局勢 -> 油價上漲 -> 通脹持續 -> 潛在加息。- 布倫特原油三週內上漲 35%- 美國 10 年期國債收益率預計將迎來自 5 月初以來最大的周漲幅- 聯邦基金期貨交易者現在定價美聯儲下週加息決策的概率為 36%(上週僅為 13%)因此,長期的戰爭正在對半導體行業產生負面的二階影響。這就是為什麼你所有喜歡的名字——從$Nebius(NBIS.US) 到$閃迪(SNDK.US) 再到$應用光電公司(AAOI.US)——都在同步移動,無論它們各自的子板塊或任何業務基本面如何。另一個例子是$英特爾(INTC.US) 在昨天公佈穩健的業績後,今天抹去了所有的盤後漲幅。在任何清晰/穩定的宏觀條件下,這種情況都不會發生。從長遠來看,半導體的業務基本面肯定會超越所有的宏觀不確定性。

P

對算力的需求前所未有。

英特爾第二季度財報符合預期,表現優異:“我們第二季度的業績代表了十五年來最強的收入增長。”- 營收:161 億美元,高於預期的 144.5 億美元(超出 12%,同比增長 25%)- 每股收益(EPS):0.42 美元,高於預期的 0.22 美元(超出 91%,同比增長 520%)第二季度分部門營收:- 客户端計算和物理 AI 營收:89 億美元(同比增長 13%)- 數據中心和 AI:63 億美元(同比增長 59%)- 英特爾代工:58 億美元,業務正在推進工藝技術研發,包括 Intel 18A-P 進入風險生產階段。- AI 驅動的需求加速- 英特爾代工:良率和週期時間的改善推動了供應能力的提升- 英特爾代工:在所有節點上擴展以滿足強勁需求第三季度營收指引為 158 億至 168 億美元。隨着英特爾 “大幅增加在設備、潔淨室空間和基板方面的投資。”P

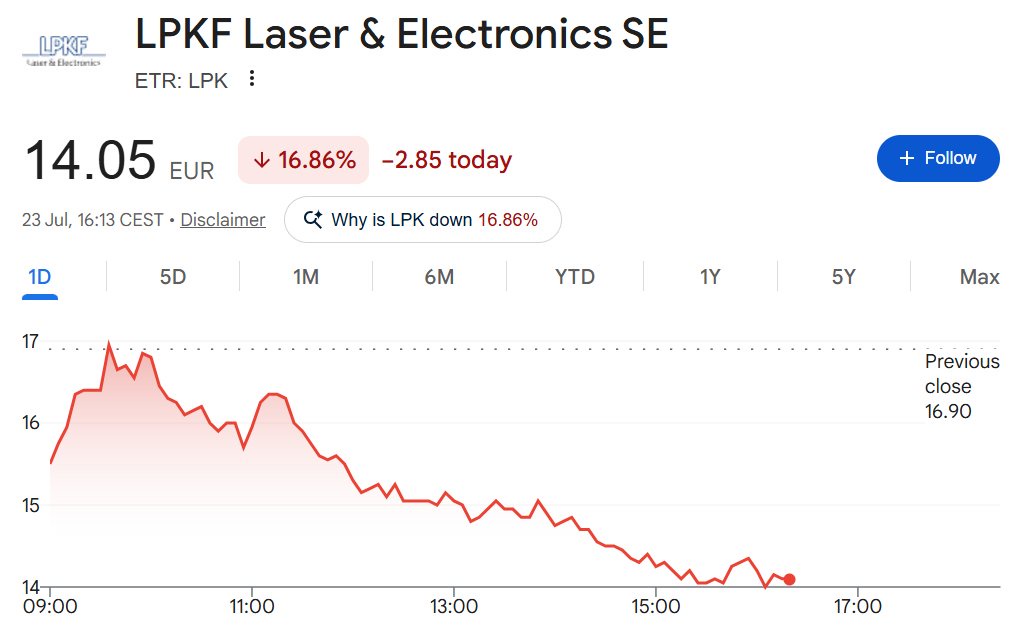

關於 LPKF Laser / $LPK / $LPKFF 財報的一些想法:

如果只看上半年(H1)的財務數據,情況相當糟糕:- 收入下降 38.3% 至 3650 萬歐元- 調整後 EBIT 轉為 -1040 萬歐元- 自由現金流為 -1150 萬歐元- 現金從 2025 年底的 1000 萬歐元降至 400 萬歐元但情況比單純的財務數據要複雜一些:關鍵在於 $LPK 關於產能爬坡的評論,以及他們是否堅持今年早些時候提出的 2026 年下半年(H2)的預測:1. “2026 年是定位之年”CEO 將 2026 年重新定義為定位期,而產能爬坡將在 2027-28 年進行。首批爬坡訂單將於 2026 年下半年下達,這也是他們上個季度提到的內容。第二季度增加了一筆來自 “領先特種玻璃製造商” 的 LIDE 系統訂單,以及一筆來自賓夕法尼亞州立大學的訂單。我認為這是一個積極的信號,因為一家玻璃製造商正在為其材料適配 $LPK 的結構化工藝,這預設了 $LPK 的相對主導地位,儘管訂單金額很小。2. 總潛在市場 (TAM)$LPK 將其 2030 年的 TAM 估計值從約 5 億歐元增至約 17 億歐元,翻了三倍。他們將這一增長歸因於 AI 驅動的高性能計算 (HPC) 晶圓啓動增長,以及涵蓋玻璃結構化、封裝切割和玻璃對玻璃鍵合的更廣泛的產品組合。將 TAM 擴大三倍看起來相當瘋狂,我不確定這是否準確,哈哈。但從方向上看似乎是合理的,因為 $台積電(TSM.US) 將其 2030 年全球半導體預測從約 1 萬億美元上調至超過 1.5 萬億美元,預計 AI/HPC 將佔其中的 ~55%。我只是覺得 $LPK 的數字更像是一個敍事槓桿,是他們基於 “外部研究和自身分析” 自行計算的。在股價一個月內下跌超過 50% 的同時大幅提高 TAM,看起來非常便利。3. CEO 的對沖/風險提示必須承認的是,CEO 的信中警告説,現在得出結論認為取得突破或 $LPK 已在供應鏈中確立地位還為時過早。我認為這是正確的姿態,因為訂單簿中的任何東西都尚未證明任何類型的產能爬坡。如前所述,$LPK 的產能爬坡應在 2026 年下半年到來,早於 2027 年的玻璃核心基板量產。4. 指引確認了 H2 的爬坡2026 財年 (FY26) 的收入指引為 1.05-1.2 億歐元。低端的隱含意味着 H2 收入約為 6850 萬歐元,而積壓訂單僅為 3470 萬歐元,這基本上意味着 H1 的兩倍增長,且積壓訂單僅覆蓋一半。再次確認了他們上個季度和本季度所説的 H2 生產訂單增加的情況。然而,由於現金僅剩 400 萬歐元,我確實看到了一些潛在的稀釋風險。時機並不理想,正好是在 2026 年末論點發生轉折的時候……不過,我認為在爬坡之前提高指引並不一定是壞事,尤其是因為更廣泛的生態系統證實了 2027 年的框架。- 7 月 2 日,三星電機簽署了一項與東宇精細化學成立玻璃核心合資企業的協議。全面運營目標定於 2027 年下半年。- 7 月 6 日,JNTC 與 Toppan 簽署了 TGV 商業化協議。CEO 表示公司目標是 2027 年實現量產,而 Toppan 本身已與 $AMD(AMD.US) 在先進封裝方面合作。- SKC/Absolics 的目標是 2027 年量產- $台積電(TSM.US) CoPoS 試點線計劃於 2027 年推出所以我認為目前並沒有太多理由懷疑玻璃敍事在訂單真正開始之前就失去了動力。所以在時間線方面:- 2026 年下半年首批爬坡訂單- 2027 年玻璃核心量產 + 首批 $LPK 收入轉化- 2028+ 年高產量和可持續利潤率- 2029 年後玻璃上的 CPO?鑑於 CPO 架構仍然相對不成熟,即使 $台積電(TSM.US) COUPE 開始其自身的爬坡,這部分也被排除在 17 億歐元的 TAM 之外。

P

這份谷歌財報發佈,讓過去一個月半導體行業的所有恐懼看起來荒謬至極。

它們都會公佈瘋狂的業績,從 $Lumentum控股(LITE.US) 到 $Coherent Corp.(COHR.US) 到 $閃迪(SNDK.US) 再到 $Nebius(NBIS.US)。

- 雲收入增長正在加速

- Gemini 9.5 億月活躍用户 vs Q1 的 7.5 億- 將 2026 年資本支出指引上調至約 2000 億美元,此前約為 1850 億美元別忘了是誰在動盪時期牽着你的手,匿名者。

P

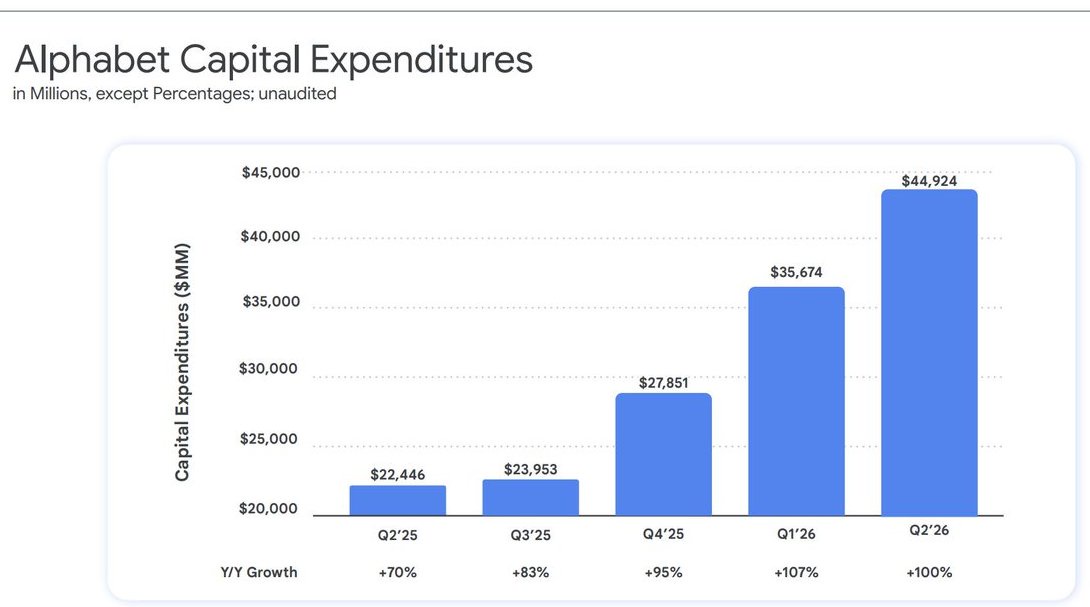

$谷歌-A(GOOGL.US) 上調 2026 年資本支出指引至 1950 億-2050 億美元。

高於此前預估的 1800 億-1900 億美元。“我們預計 2027 年的資本支出將大幅增加”2027 年 3000 億美元的資本支出...?P

AI 不會取代 $現在服務(NOW.US)。

沒有可信的 CTO 會將 ServiceNow 替換為具有不確定投資回報率的隨機 AI 解決方案。第二季度財報:- 訂閲收入:39 億美元(同比增長 23%)- 營業利潤率:30%,高於預期的 27%- 每股收益 0.90 美元,高於預期的 0.86 美元第三季度指引:- 訂閲收入:40 億美元,低於預期的 41 億美元P

不存在 AI 泡沫。

谷歌第二季度財報強勁:- 營收:1198 億美元,高於預期的 1170 億美元(超預期 2%,同比增長 24%)- 谷歌雲收入:248 億美元(同比增長 82%,較上季度的 63% 加速增長)- 營業利潤率:34%(擴大 2 個百分點)- 每股收益:9.11 美元,高於預期的 2.91 美元(超預期 213%)- 資本支出:449 億美元,高於預期的 442 億美元- Gemini 9.5 億月活躍用户雲計算增長加速.....

P

很難説半導體是否已經觸底。

隨着大多數 AI 基礎設施相關股票今天上漲。- 從$SIVE、$Aehr測試系統(AEHR.US) 和$IQE 上漲超過 20%。- 到$閃迪(SNDK.US)、$美光科技(MU.US) 和$應用光電公司(AAOI.US) 上漲超過 10%。無論今天的回報如何,接下來的幾周無疑將更為重要,以提供更清晰的信號:- 7 月 22 日:$谷歌-A(GOOGL.US) Q2 財報:這是衡量約 7500 億美元超大規模資本支出的首個真正指標。- 7 月 22-23 日:$AMD(AMD.US) AI 推進活動:通過晶圓廠產能負荷 + 先進封裝 + 激光類型需求至 2027 年的路線圖進行解讀。- 7 月 23 日:$英特爾(INTC.US) Q2 財報:18A 良率 + 晶圓廠承諾可能是主要變量,同時關注美國本土化及封裝動能的反饋。- 7 月 23 日:$IBM(IBM.US) Q2 財報:其市值已損失約 25%,讓我們看看市場對指引失誤的反應有多殘酷。- 7 月 24 日:全球 10% 關税到期&預計將對數十個國家徵收新關税。這將成為一個滯脹因素,助長美聯儲加息的敍事。- 7 月 27 日:Kimi K3 完整權重發布- 7 月 28-29 日 FOMC 會議:專家 +Polymarket 預期維持利率不變。重要的是要記住,加息(或加息信號)將是 AI 交易的第一次真正的制度轉變。- 7 月 29-30 日:$Meta(META.US)、$微軟(MSFT.US)、$亞馬遜(AMZN.US) 財報:更多的資本支出數據點。- 7 月 30 日:6 月核心 PCE任何一天我們都可能獲得美伊停火協議。目前仍有 10 天提案在桌上,而襲擊仍在繼續。正式/確認的停火將有助於油價並利好半導體。僅作為即將到來的 “主要” 重要事件的高層時間線。所有這些都對半導體產生不同程度的影響。當然,當超大規模企業報告財報時,AI 資本支出將是最重要的。

P

內存市場更新:

- Counterpoint 預測 DRAM 季度環比增長 20%。- TrendForce 的預測更為保守,傳統 DRAM 為 13-18%,NAND 為 10-15%。- 摩根士丹利將第三季度 PC DRAM 預測從 3-8% 上調至季度環比增長 15-20%。這些籃子並非完全可比,但主要結論是供應緊張狀況仍然持續。SK 海力士 CEO 和董事長均確認,在美國 IPO 之後供應緊張可能會持續到 2030 年代。- 據報道,三星正在尋求第三季度 DRAM ASP 季度環比上漲高達 20%,LPDDR 漲幅可能超過 20%。這將是繼第一季度 +90% 和第二季度 +60% 之後的第三次連續季度漲價。這高於 TrendForce 的預測,但如果價格上漲持續,$美光科技(MU.US)(美光科技)和 SK 海力士可能會跟進。- TrendForce 預計第三季度服務器 DRAM 合同價格將上漲 13-18%。多年期供應協議限制了部分大型美國雲客户的漲價幅度。這意味着沒有長期協議(LTA)且在該協議之外銷售的增量體積將吸收最大的漲幅。- 據報道,SK 海力士計劃在其新的長期協議(LTAs)中取消價格上限,以便現貨市場的上行空間直接傳導,而 $美光科技(MU.US) 的短期合約(SCAs)則設有地板價和天花板價。- TrendForce 估計,到 2026 年,HBM 將消耗前三大供應商 22% 的 DRAM 晶圓投入,但僅產生 9% 的 DRAM 位元產量。到 2027 年,這些數字將上升至 30% 和 13%。這種不成比例的晶圓消耗是傳統/服務器 DRAM 保持稀缺的主要結構性原因,即使資本支出增加。- 關於 HBM4 本身,2027 年的合同談判將在 2026 年第四季度左右進行,Digitimes 模型顯示 HBM4 價格將從 2026 年下半年約 $2/Gb 轉向明年的 $4-5/Gb。- 摩根士丹利認為 NAND 供應不足的情況將持續到 2027 年。- TrendForce 預計成熟 SLC NAND 價格在 2026 年下半年將上漲 120-170%,受限於成熟節點產能收縮及 MLC 向 SLC 遷移驅動。這對 $閃迪(SNDK.US)(西部數據)、鎧俠和 $美光科技(MU.US) 是正面利好,而 $慧榮科技(SIMO.US)(芯成半導體)提供控制器槓桿效應。- 值得注意的是,鎧俠已提交美國 ADS 上市申請,$閃迪(SNDK.US) 已將 NAND 產品定價提高兩位數,並將與鎧俠的合資企業延長至 2034 年。- $美光科技(MU.US) 最近也在廣島啓動了一項價值 1.5 萬億日元的擴建項目,目標是在 2028 年夏季前後交付先進 DRAM 和 HBM。

P

$Nebius(NBIS.US) 很快將成為一家 “超大規模雲服務商”:

通過兩個維度:1. 資本成本2. 每 token 的成本超大規模雲服務商的其他所有特徵都是這兩個變量的下游結果。僅看資本成本:- Neoclouds(新雲)本質上是一種利差業務,它們以某一利率籌集資金,並賺取高於該利率的合同回報。- 大多數 Neoclouds 通過股權融資來擴張(成本高昂),並陷入稀釋 -> 部署 -> 折舊 -> 重複的循環。- Nebius 上週獲得的 7.75 億美元新債務額度打破了這一循環。- 他們的債務額度由來自 “投資級” 客户的合同現金流作為抵押,因此貸款人 essentially 是以 $Meta(META.US) / $微軟(MSFT.US) 的應收賬款為定價基礎,而不是基於 Nebius 自身的信用。- 如果貸款人以這種方式對 Nebius 進行定價,這對 Nebius 是非常看漲的。尤其是因為早期 GPU 抵押的新雲債務利率高達兩位數。- 這種結構會重複。管理層表示,它將針對超過 400 億美元的合同積壓訂單複製該融資額度。- 因此,每一份新的 “投資級” 合同都成為抵押工廠,而不僅僅是收入來源。它製造了廉價借貸能力 -> 從而資助產能 -> 從而贏得合同。- 客户還預付機器費用:Q1 遞延收入增加 32 億美元,在 3.99 億美元的收入驅動下,產生了 23 億美元的運營現金流。- 當然,這是一種交付義務,並非免費資金。但這是無息資助的義務,相比之下,用債務為相同的建設提供資金則不同。儘管 Burry 會説些什麼,但這並不是融資循環:- $英偉達(NVDA.US) 20 億美元的股權持倉相對於更廣泛的 200 多億美元的資本支出計劃來説只是九牛一毛。- 而且,積壓訂單是現金合同,由 $Meta(META.US) / $微軟(MSFT.US) 的運營公司支付,而不是往返交易的半導體資金。這種 “新” 循環本質上就是 AWS 成為 AWS 的方式,當時它們以債券利率融資,而其他所有人則以高得多的股權利率融資,長達 15 年。P

世界上最致命的山是巴基斯坦的 K2。

但 Moonshot 的新 K3 模型會有多致命?在我看來,這並非另一個 “DeepSeek” 時刻。Kimi K3 對 AI 交易和算力需求是淨正面影響,而對西方前沿實驗室則是淨負面影響。在 X 上閲讀了許多評論後,我的理解是,Moonshot 僅落後於前沿水平幾個月,而非整整一代。我要補充説明的是,我遠非 AI“專家”。然而,我相信我在商業層面有足夠高的理解力來進行評論和總結。因此,從商業角度來看,K3 的整體模型略優於 Opus 4.8,但成本大約只有一半。Moonshot 收取約每百萬輸入 token 3 美元,每百萬輸出 token 15 美元,這與 Anthropic 的中層 Sonnet 費率相同,幾乎是其自身之前模型的 4 倍。在我看來,這些定價動態使得我在 X 上看到的將 DeepSeek 與之進行的比較顯得非常懶惰。2025 年 1 月的 DeepSeek 是一個通縮事件,他們以極低的成本構建了接近前沿的能力,並以極低的價格 effectively 免費提供,這暗示西方的 AI 資本支出過度。Moonshot 則恰恰相反。它收取西方價格,因為它相信自己在銷售能力,而非廉價,這很可能是因為中國實驗室極度缺乏算力,並且確實需要收入來繼續建設和滿足需求。像 OpenAI 和 Anthropic 這樣的前沿實驗室的商業模式,本質上是將它們自己的領先模型與其他所有人的模型之間的差距貨幣化。這兩家公司都在以假設這種差距在未來幾年保持寬廣且高度可貨幣化的估值進行融資(且增長率在增加)。然而,X 上的許多 AI 專家表示,Kimi K3 的差距現在可以用月來衡量,而真正商業工作負載主要運行的、位於前沿下方的層級,可能即將以非常低的大宗商品價格提供服務。因此,實驗室的可防禦領域縮小到真正的前沿、企業信任和安全性以及分銷渠道。收入可以持續增長,儘管定價權在侵蝕,而在我看來,正是定價假設(而非需求假設)支撐着 Anthropic 和 OpenAI 的高昂估值。以 SoftBank 作為 OpenAI 的代理,我們看到今天其股價在 Kimi K3 發佈後大幅下跌了 9%。我認為,現在的估值消化是合理且必要的。我知道我的許多關注者關心上游名稱的 AI 交易。然而,我並不認為最新的 Kimi K3 模型對這些公司產生根本性的負面影響。每一個 K3 token 仍然會消耗芯片、內存和電力,而這些資源實際上已售罄至明年。Moonshot 肯定需要確保額外的算力來滿足其模型不斷增長的需求。就目前而言,暴露於模型層利潤率、實驗室估值及其上市代理似乎情況更糟。相反,考慮到所有因素,服務於無論誰的模型獲勝都生成 token 的上游供應鏈基礎設施名稱看起來更便宜,沒有根本原因。但是....為了稍微逆向思維一些——你可以爭辯説,如果更便宜的中國模型以驚人的速度進入市場,並導致像 OpenAI 和 Anthropic 這樣的公司的利潤壓縮——> 這難道不會對它們的長期支出產生負面影響嗎?結果,對上流 AI 供應鏈產生負面影響?我尚未深入思考這一點,但這絕對值得探索。最後,我想提到一些自 Kimi K3 發佈以來,作為一名非技術人員,我很享受閲讀的技術專家:- @zephyr_z9 - @scaling01 - @FundaAI 如果你想成為一個不斷學習關於 AI 的人,在我看來,這些人是你必須關注的。當然,一如既往,如果我有任何錯誤,我鼓勵任何人糾正我或與我辯論。P

哎呀,$SpaceX(SPCX.US) 星艦剛剛發射中止了。

根據埃隆的説法:“希望幾天後能進行下一次發射嘗試。”

這正好突顯了航天業務的風險有多高。

這與整個板塊的股價波動性相輔相成。

P

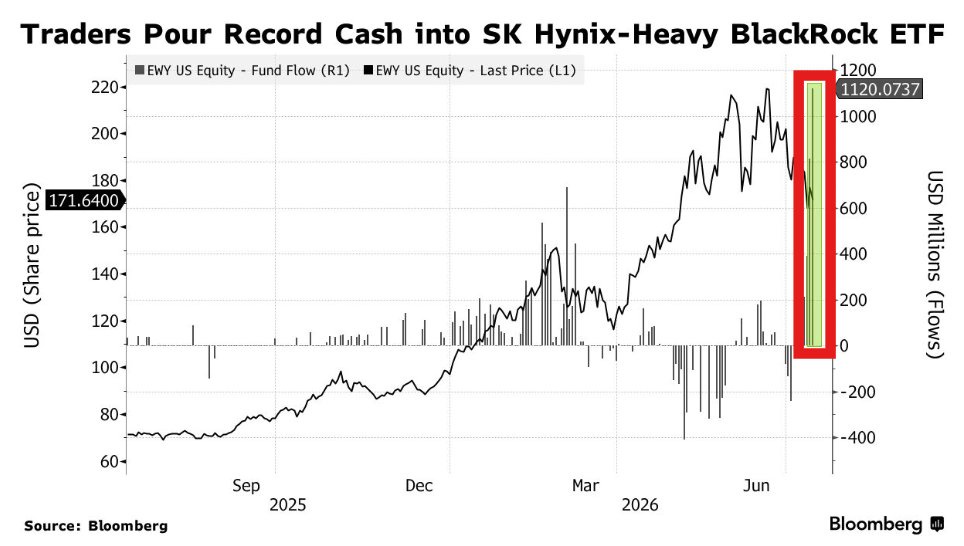

市場對存儲芯片交易的熱情依然高漲:

本週,韓國 ETF $EWY 錄得創紀錄的資金流入。

週二:8.14 億美元(此前紀錄高點)

週三:11 億美元(新的紀錄高點)

投資者再次將$EWY 作為韓國 SK 海力士上市的替代投資工具,就像第一季度那樣。

而不是為在美國上市的 SK 海力士 ADR 支付約 25% 的溢價。

關於存儲芯片股票需求的更多背景信息:

存儲芯片 ETF $DRAM 目前資產管理規模(AUM)處於約 250 億美元的創紀錄高位,儘管它僅在三個月前推出。