估值分析

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

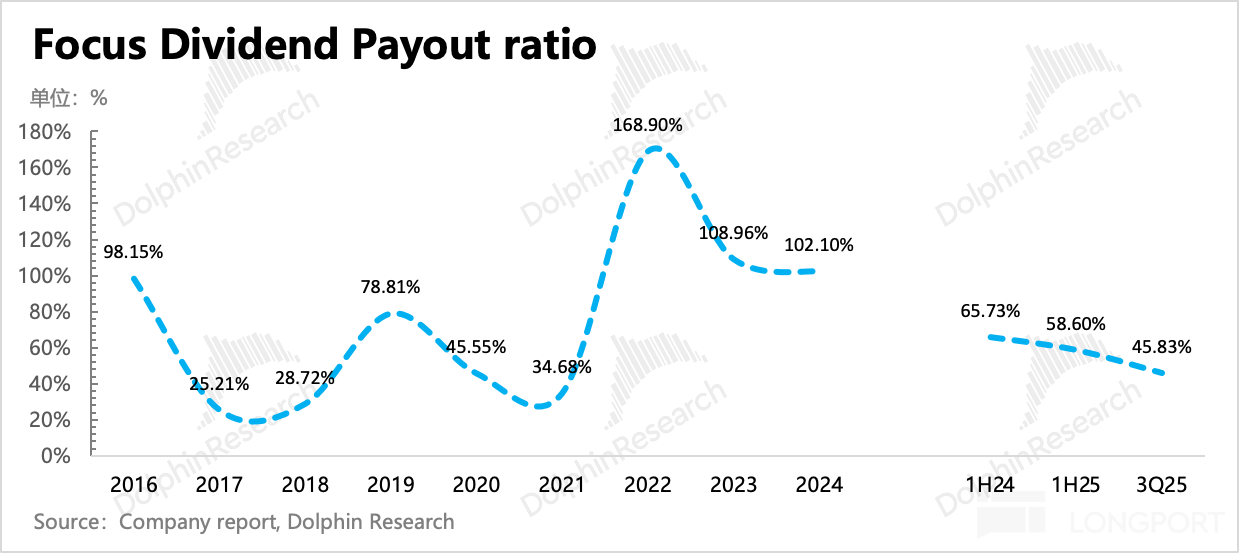

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

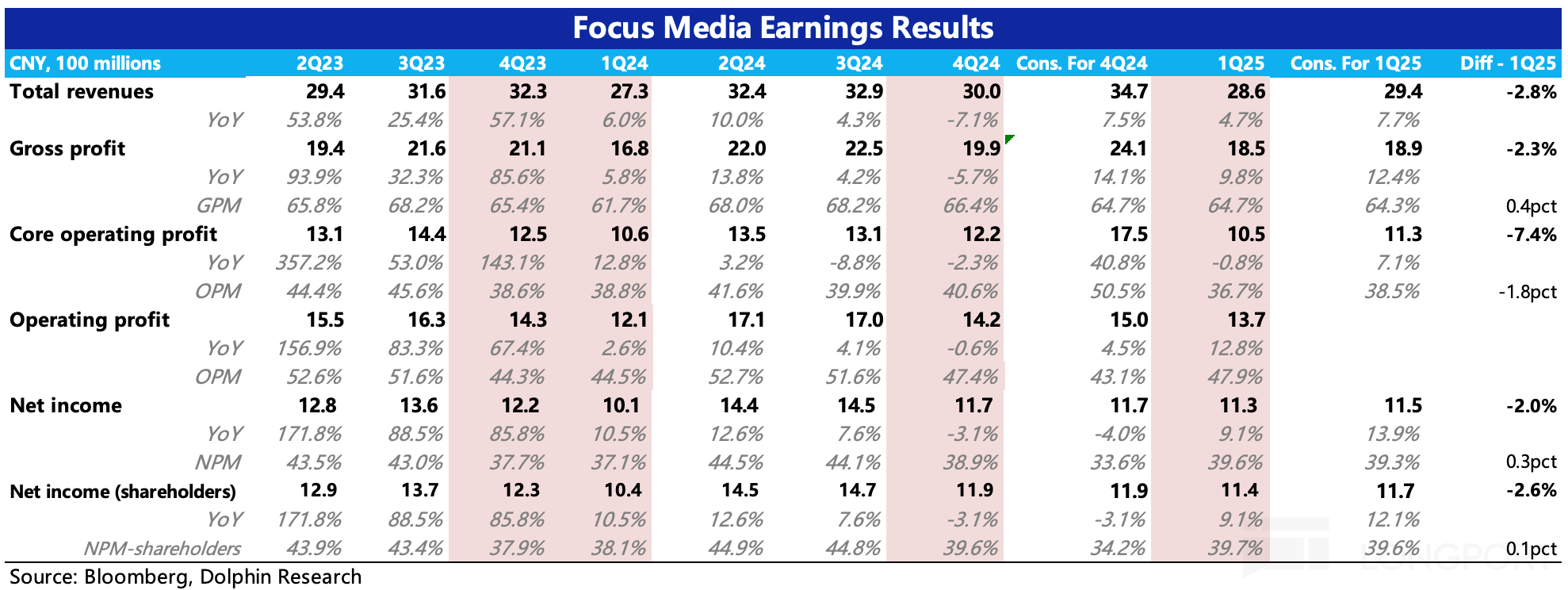

大家好,我是海豚君!北京時間 10 月 29 日,$分眾傳媒(002027.SZ) 發佈了 2025 年三季度財報。整體看,Q3 業績符合預期,環境壓力和分眾自身的優勢仍然凸顯。不過,海豚君注意到財報前部分機構對預期向下略有調整(消費不佳 + 碰一下的額外營銷費用),因此從最新預期差來看,Q3 業績實際還可以。核心要點如下:1. 環境仍有壓力:三季度收入增長 6%,呈現回暖趨勢,但主要還是靠分眾自...

+6

+6

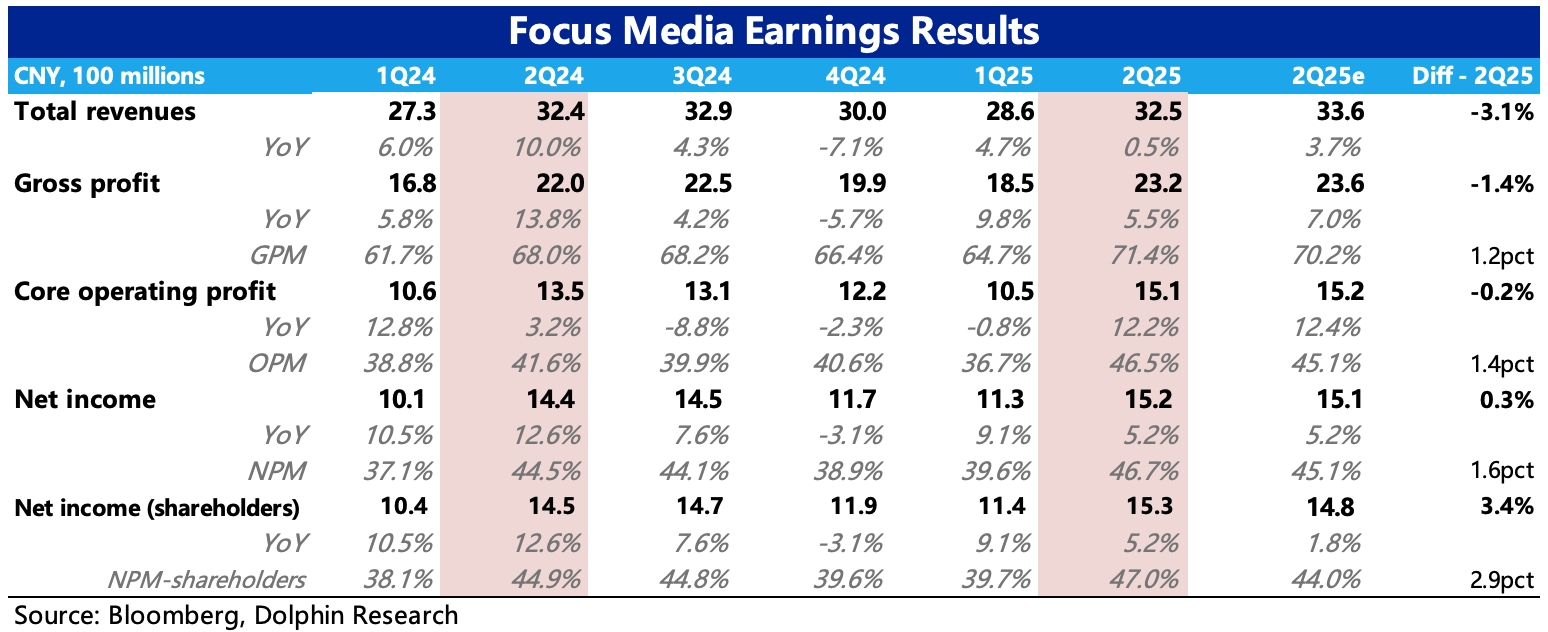

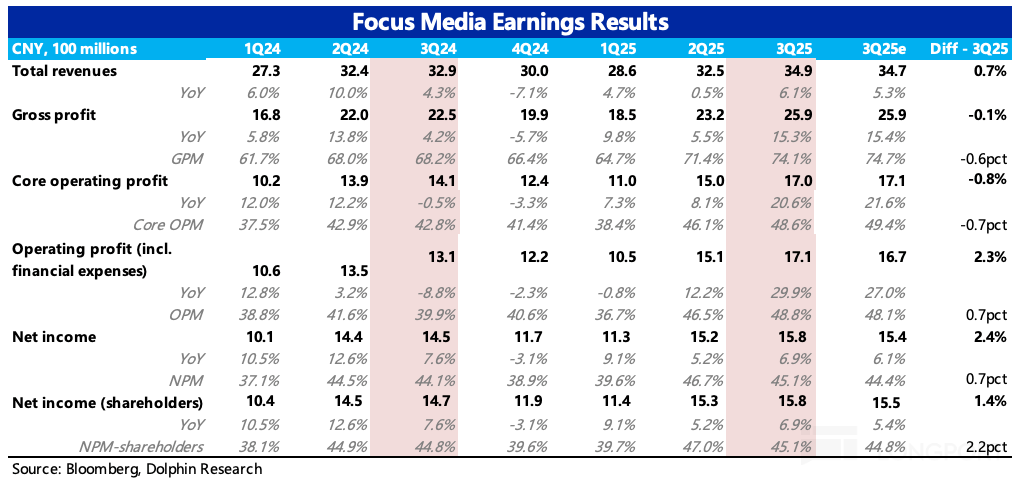

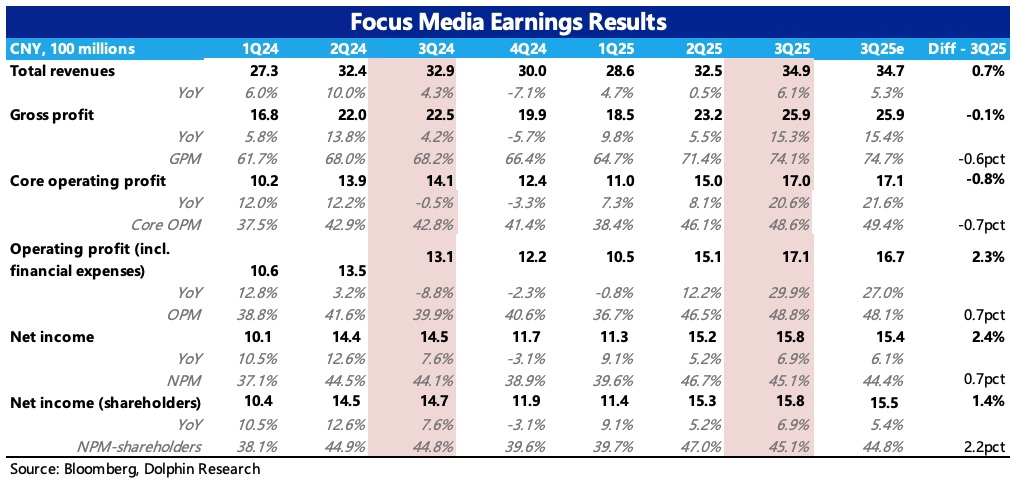

分眾傳媒 3Q25 火線速讀:三季度業績基本符合預期,最終淨利 beat 主要是靠利息、投資收益等其他項預期差。

不過海豚君注意到財報前部分機構對預期向下略有調整(消費不佳 + 碰一下的額外營銷費用),因此從最新預期差來看,Q3 業績實際還可以。

1、收入增長 6.1%:無論是同比增速還是環比季節間的慣常變化趨勢來看,都屬於小幅回暖中,主要還是分眾自身在梯媒領域的 Alpha 而非環境 Beta 推動...

以下為海豚投研整理的,關於$分眾傳媒(002027.SZ) 2025 年二季度和上半年財報電話會紀要,財報解讀請移步《分眾:短期承壓並非大問題,新的故事已在路上》一、財報核心信息回顧:1. 上半年綜合業績表現總收入:61.12 億元,同比增長 2.43%。淨利潤:歸屬於上市公司股東的淨利潤為 26.65 億元,同比增長 6.87%;扣非淨利潤為 24.65 億元,同比增長 12.17%...

大家好,我是海豚君!北京時間 8 月 29 日,$分眾傳媒(002027.SZ) 發佈了 2025 年半年報業績。由於 Q1 業績已出,因此我們主要聚焦 Q2 的邊際變化,以及對 Q3 的展望。整體來看,與預期相比,二季度收入差了點,盈利比較亮眼。具體來看:1. 點位持續優化:相比一季度,二季度繼續減少梯媒海報點位,同時小幅度增加一二線城市的智能屏,但總點位數也開始呈現下降趨勢...

+6

分眾 2Q25 業績火線速讀:二季度業績收入不及預期,但靠着點位優化、經營提效下,利潤絕對值達標,隱含盈利水平逼近歷史巔峯。

業績並非完美,但海豚君認為市場多半不會有太多懲罰,因為收入端已有增長轉機的新故事——碰一碰廣告、收購新潮;而盈利能力的大幅提升,則已經提前印證分眾吃下新潮後盈利空間再擴張的邏輯。

1、點位持續優化:相比一季度,二季度繼續減少梯媒海報點位,同時小幅度增加一二線城市的智能屏,但...