以下是海豚君整理的$阿里巴巴(BABA.US) FY26Q4 的財報電話會紀要,財報解讀請移步《AI 狂飆中,阿里大 “放血”?》一、財報核心信息回顧 1. 股東回報:董事會批准年度分紅每 ADS 1.05 美元。2. 業績指引:未提供具體下季度/全年收入或利潤指引,但表示將持續堅定投入 AI 和消費業務;即時零售 UE 預計 在 FY29 轉正...

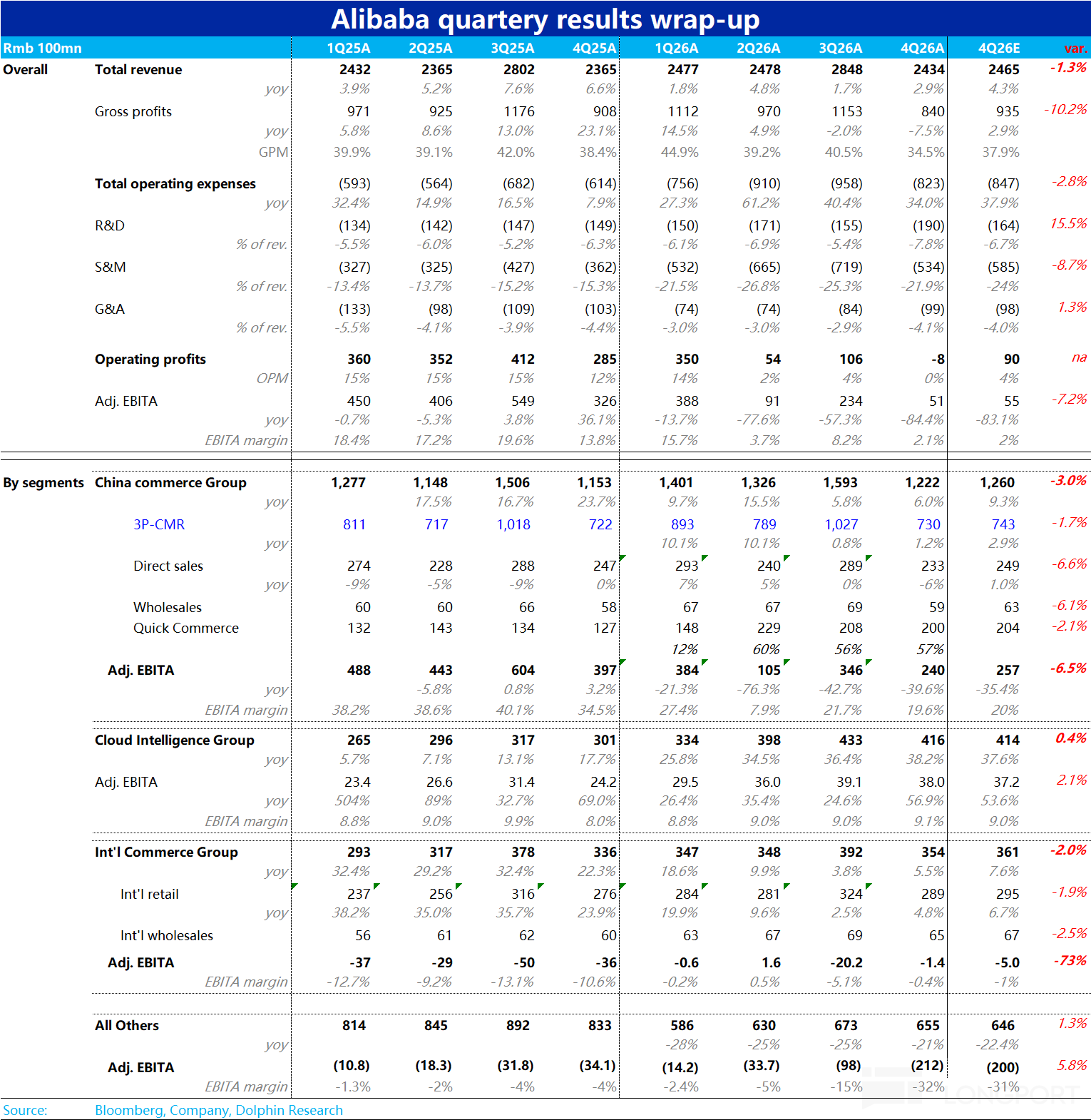

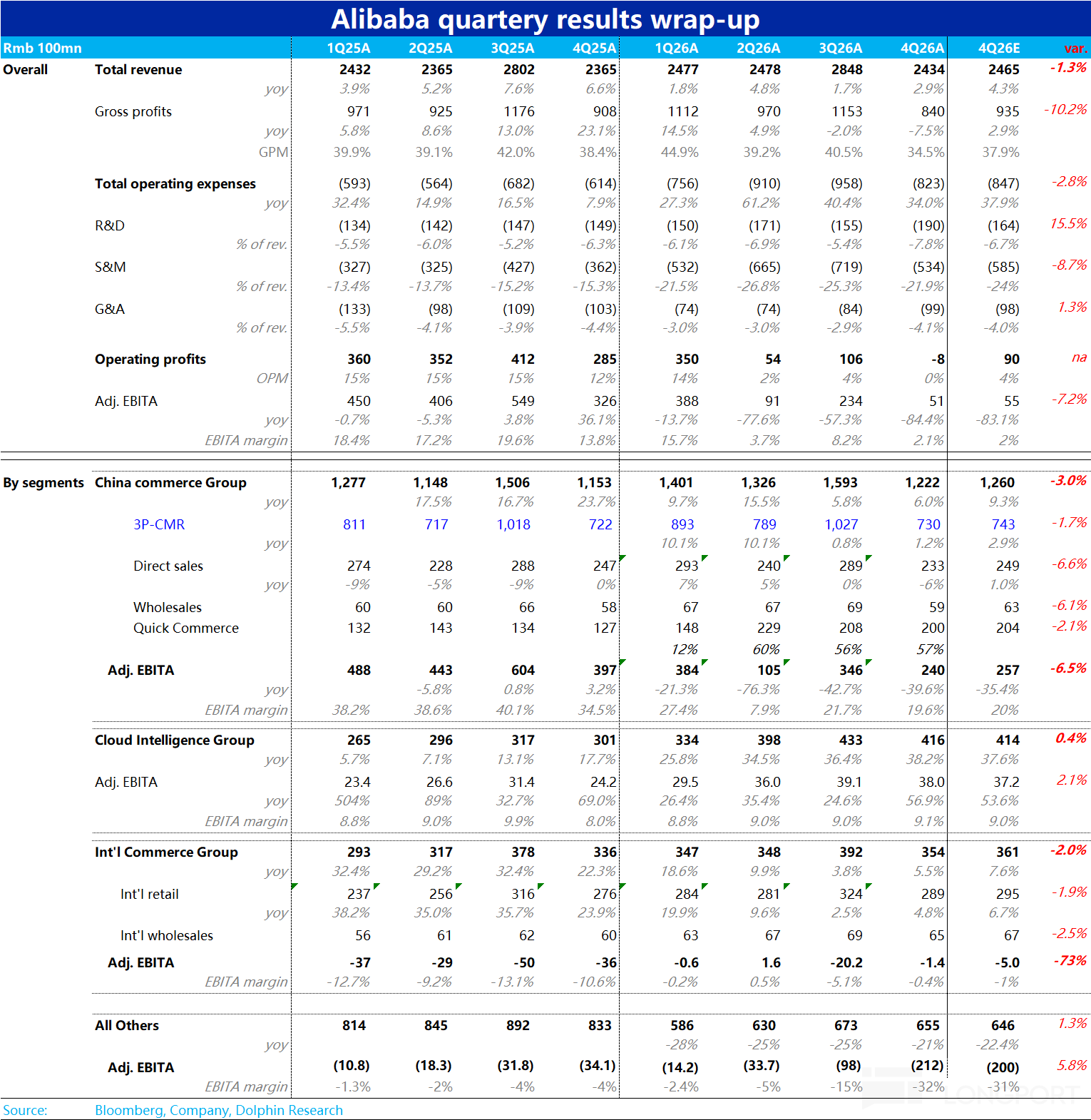

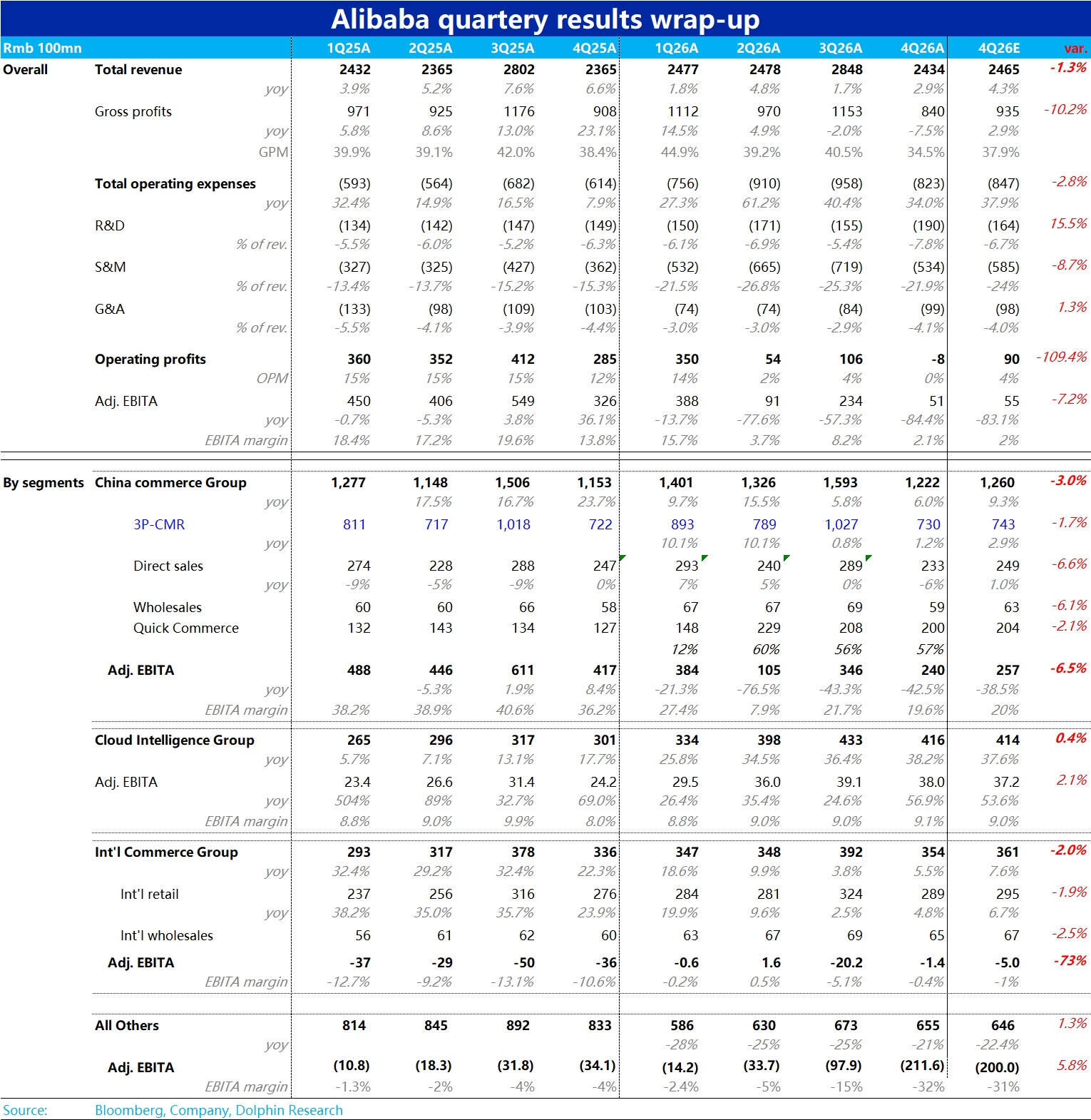

$阿里巴巴(BABA.US) 今晚 5.13 日美股盤前發佈了 26 財年最後一季業績。如市場早有的預期,本季阿里業績絕對錶現不佳,最主要的缺陷是因春節期間大量 “撒錢”,導致本季集團整體利潤甚至比去年三季度外賣大戰最高峰時更低;另外雲業務也缺乏特別亮眼之處,無法 “將功補過”。但預期差角度,實際表現是落在賣方更新後預期的區間之內的(雖是靠下沿),因而也算不上預期之外的差。具體來看:1、CMR 增...

+6

+6

$巴巴 | 阿里巴巴集團 CEO:

➤ AI 相關收入預計將在約一年內突破 50% 的門檻,成為雲收入增長的主要驅動力

➤ 公司在 AI 模型和應用服務收入上正經歷 “指數級增長”,這得益於基礎模型服務和 AI 原生軟件的支持

➤ 模型服務平台上的令牌消耗量環比大幅增長

➤ 包括 Model Studio 平台在內的模型與應用服務年化經常性收入(ARR),預計在六月季度將超過 100 億元人民幣,並在年底...

我仍然看好銀行股。這三家本地銀行資產負債表強勁,是可靠的分紅派息者。

阿里巴巴 4QFY26 火線速讀:如同市場早有預期的,本季阿里業績表現不好。核心問題是因春節期間千問 App 發紅包等高額投入,導致本季集團整體 adj.ebita 僅 51 億,甚至低於去年 3 季度外賣大戰最火熱時的利潤。

不過業績雖不好,但實際大體落在頭部賣方預測區間的偏低水平,預期差角度也算不上很差。具體來看:

1)泛電商板塊核心指標CMR 同比增長 1.2%,和市場預期一致。但此次是因公...

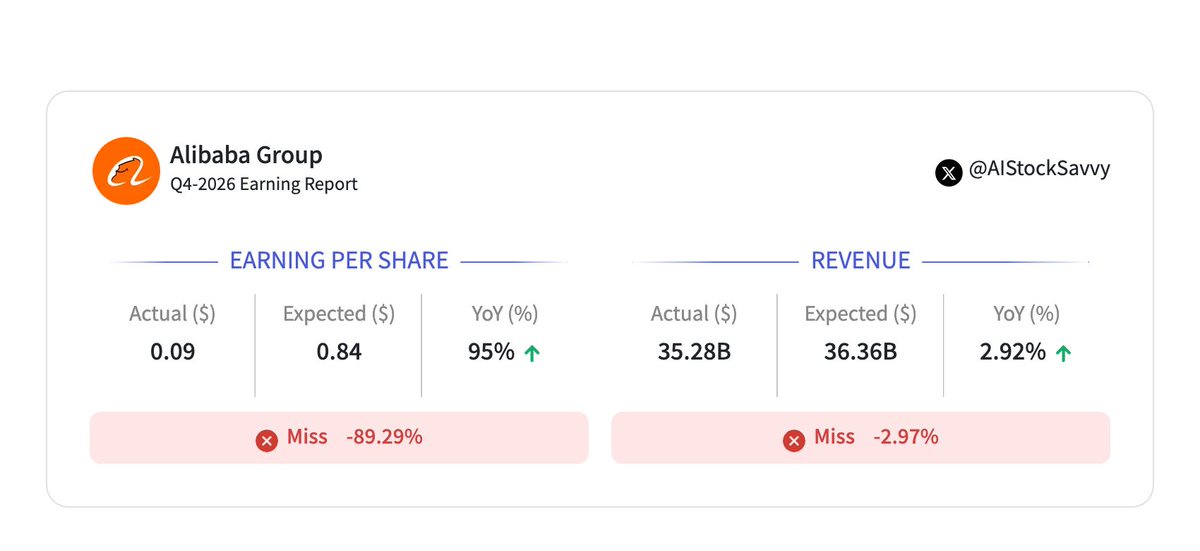

$巴巴 (BABA.US) 慘烈 EPS 不及預期 🩸

每股收益: 0.09 美元 vs 預期 1.12 美元營收: 352.83 億美元 vs 預期 352.30 億美元🟥 -2.11%

$巴巴 (Alibaba Group) | 阿里巴巴集團,2026 年第四季度財報

0513 |海豚君重點關注:🐬 宏觀/行業 1、美國勞工統計局 5 月 12 日公佈數據顯示,4 月 CPI 環比漲 0.6%、同比升至 3.8%,核心 CPI 同比 2.8%,均較前值抬升。能源與住房仍是推升通脹的核心動力。通脹韌性顯著超預期,華爾街機構普遍認為美聯儲降息窗口將進一步延後,高利率環境或將延續更久。2、美國國會參議院 5 月 12 日以 51 票贊成、45 票反對的投票結果,正式...

在強勁的 HBM/SSD 需求下買入存儲板塊的下跌。AI 資本支出重新加速,尚未見頂。長期看好新加坡公用事業和棕櫚油以保障能源安全;用銀行股對沖。

高油價已導致所有行業面臨高昂的通脹成本壓力,影響企業和工業。防禦性策略的估值也處於歷史高位,這些策略早前已被佈局,因此在這段艱難時期投資需謹慎。