快手核心營收僅增長 3%,但 Kling AI 增長了 300%。基礎業務已成熟,但 AI 產品增長足夠快,足以改變營收結構。如果 Kling 到 2027 年能實現 20 億美元以上的年度經常性收入複合增長,那麼對 $快手-W(1024.HK) 的估值邏輯將完全不同。這就是賭注所在🧠

快手第一季度:整體營收 +3%,Kling AI +300%,年化 ARR 接近 5 億美元。這是經典的 “成熟核心,高增長衞星” 結構。短視頻業務為 AI 登月計劃提供資金,而市場仍以舊有估值倍數定價。投資問題在於 Kling 能否在國際上與 Sora 和 Runway 競爭並實現規模化——國內競爭同樣激烈。如果你相信中國 AI 產品能在全球突圍,這是一個極具吸引力的風險收益組合。

Kling AI 在無人關注的情況下,從零增長到接近 5 億美元的年化經常性收入。中國的生成式人工智能不僅在迎頭趕上,其貨幣化速度也着實令人驚訝。今晚將 $快手-W(1024.HK) 加入我的觀察列表 🧧

過去一年,我一直把快手視為增長緩慢的短視頻跟風者,結果他們悄無聲息地打造了一款年收入達 5 億美元的人工智能視頻產品。我大錯特錯了,啦 😶🌫️

以下為海豚君整理的$快手-W(01024.HK) 1Q26 的財報電話會紀要,財報解讀請移步《快手:老鐵翻身,就靠可靈了》一、財報核心信息回顧 1. 股東回報:公司 2026 年已回購約 8.54 億港元(約 1796 萬股,佔總股本約 0.42%)。全年維持 30 億港元年度股息計劃,2026 年總股東回報(含股息及回購)預計較 2025 年有所提升,綜合股東回報率約 4%...

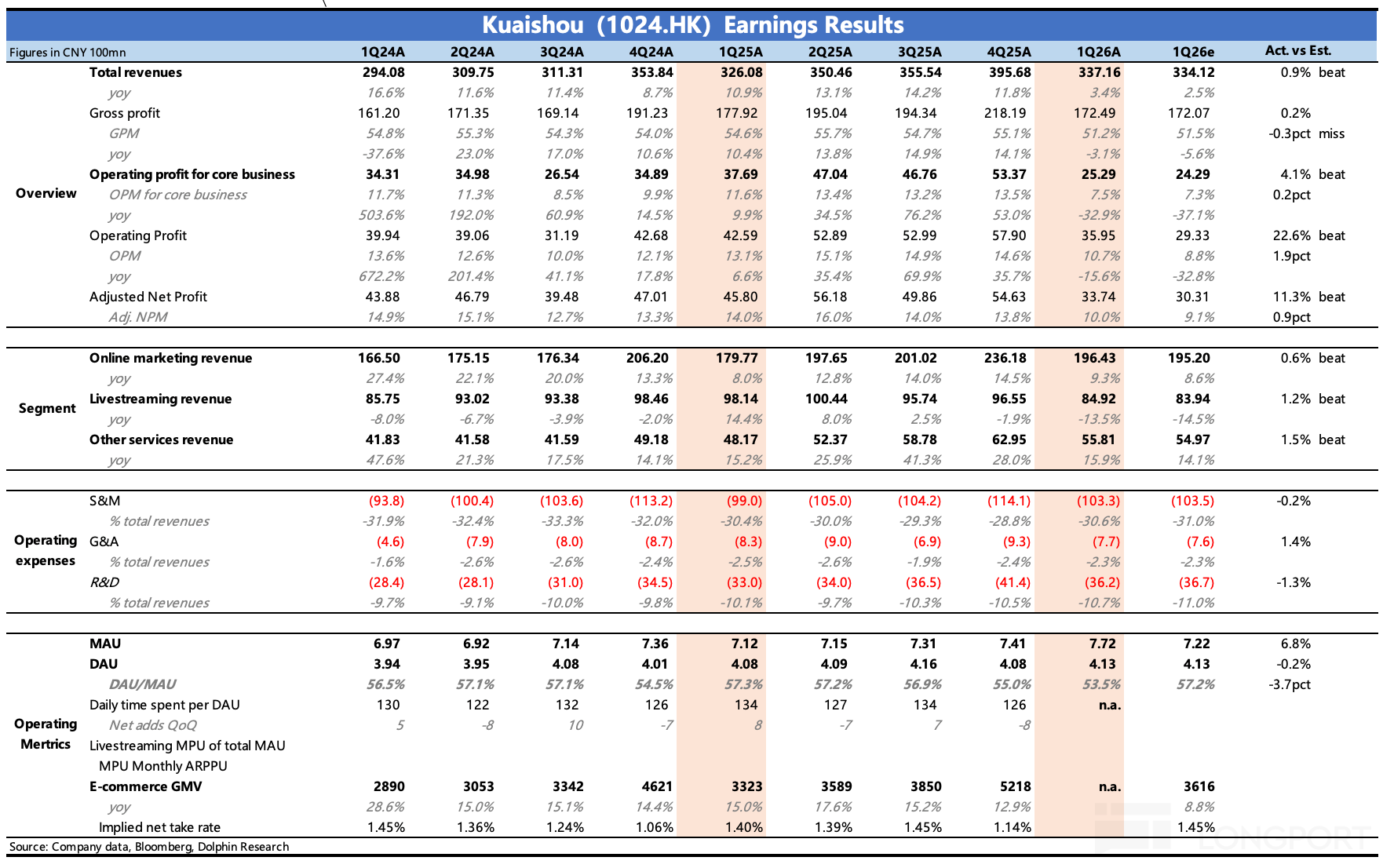

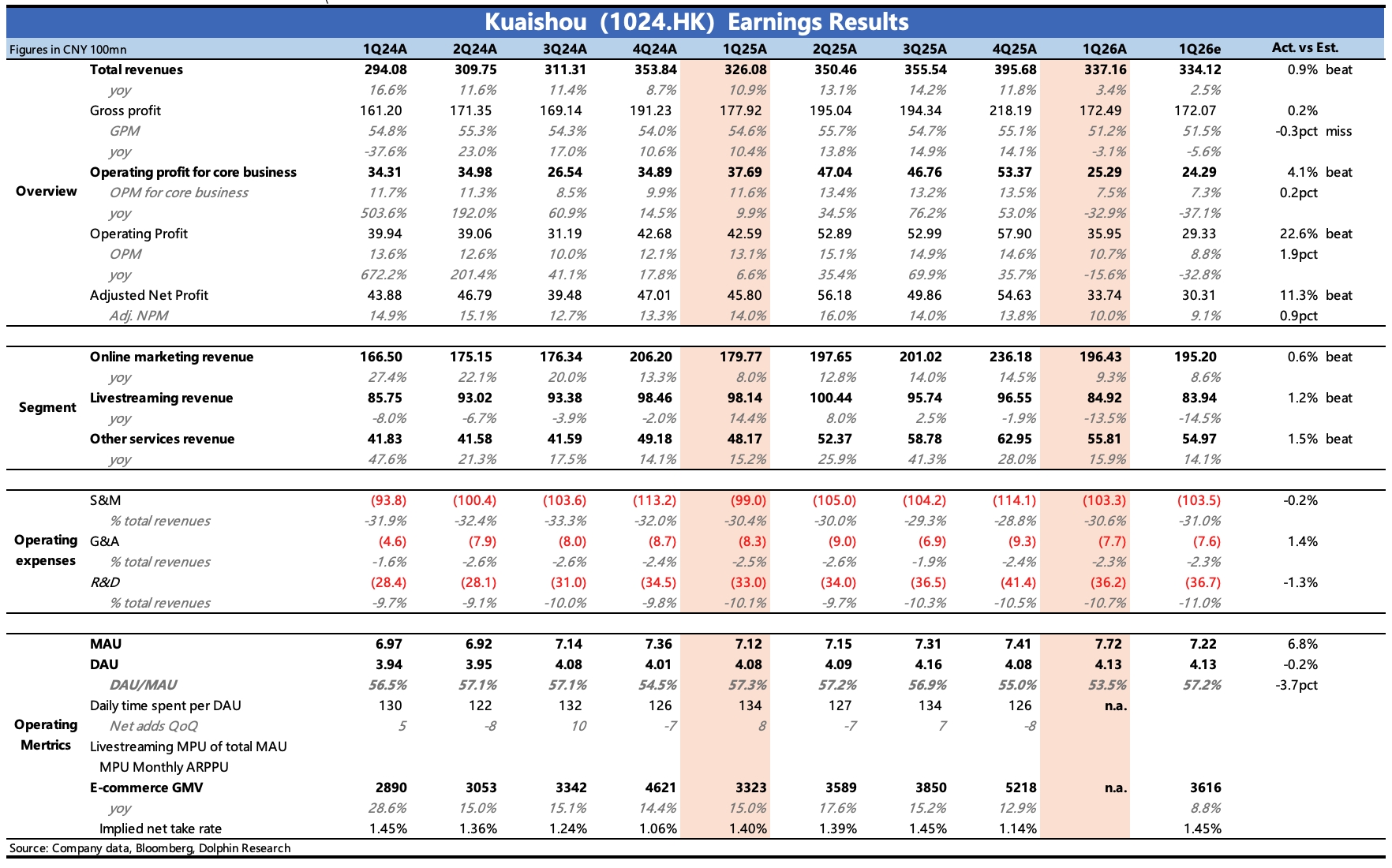

$快手-W(01024.HK) 一季報於北京時間 5 月 27 日港股盤後放出。Q1 業績整體看基本符合預期,經營利潤 beat 主要是因為與主業無關的其他收益帶來,不具備穩定持續性。總體而言,主業陷於痛苦承壓中,可説的點不多。目前核心關注就是可靈,包括可靈的商業變現和拆分上市的進展。具體來看:1. 可靈是唯一亮點:Q1 可靈收入 6.5 億,同比增長 330%,高於指引的 5 億...

+6

由 AI 增長驅動的 AI 內存需求很可能是一個真正的多年超級週期,但市場已經消化了大部分樂觀情緒,導致上行空間好壞參半。

快手 1Q26 火線速讀:業績整體看基本符合預期,經營利潤 beat 主要是因為與主業無關的其他收益帶來,不具備穩定持續性:

1、收入 337 億,同比增幅 3.4%,略高於指引和預期的 2.5%。

(1)可靈是亮點,Q1 收入 6.5 億,比指引的 5 億要高,截至 3 月 ARR 已經達到 5 億美金,且 4、5 月繼續增長,此前媒體報道 27 年 Q1 預計 ARR 達到 13 億美金的變現...

中國兩大消費平台今日公佈 2026 年第一季度業績。拼多多(納斯達克:PDD)和快手(港交所:1024.HK)正面臨截然不同的財報之戰。以下是我關注的重點...

全球三大半導體存儲巨頭:SK 海力士、三星電子和美光。SK 股價一年內回報率達 800%,所以美光必須迎頭趕上。