估值分析

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

1204 |海豚君重點關注:🐬 宏觀/行業 1、北京市消費者協會聯合京東、美團、拼多多、唯品會、抖音、快手、小紅書、微信直播等 8 家主流電商平台,簽訂全國首份《促進 AI 技術規範應用承諾書》。針對 AI 數字人直播、虛擬場景帶貨等亂象,以 “標識透明、審核嚴格、責任可溯” 為核心,明確 AI 生成內容需顯著標註、嚴打標識造假等六大舉措,北京消協將通過志願者體驗等方式跟蹤落實...

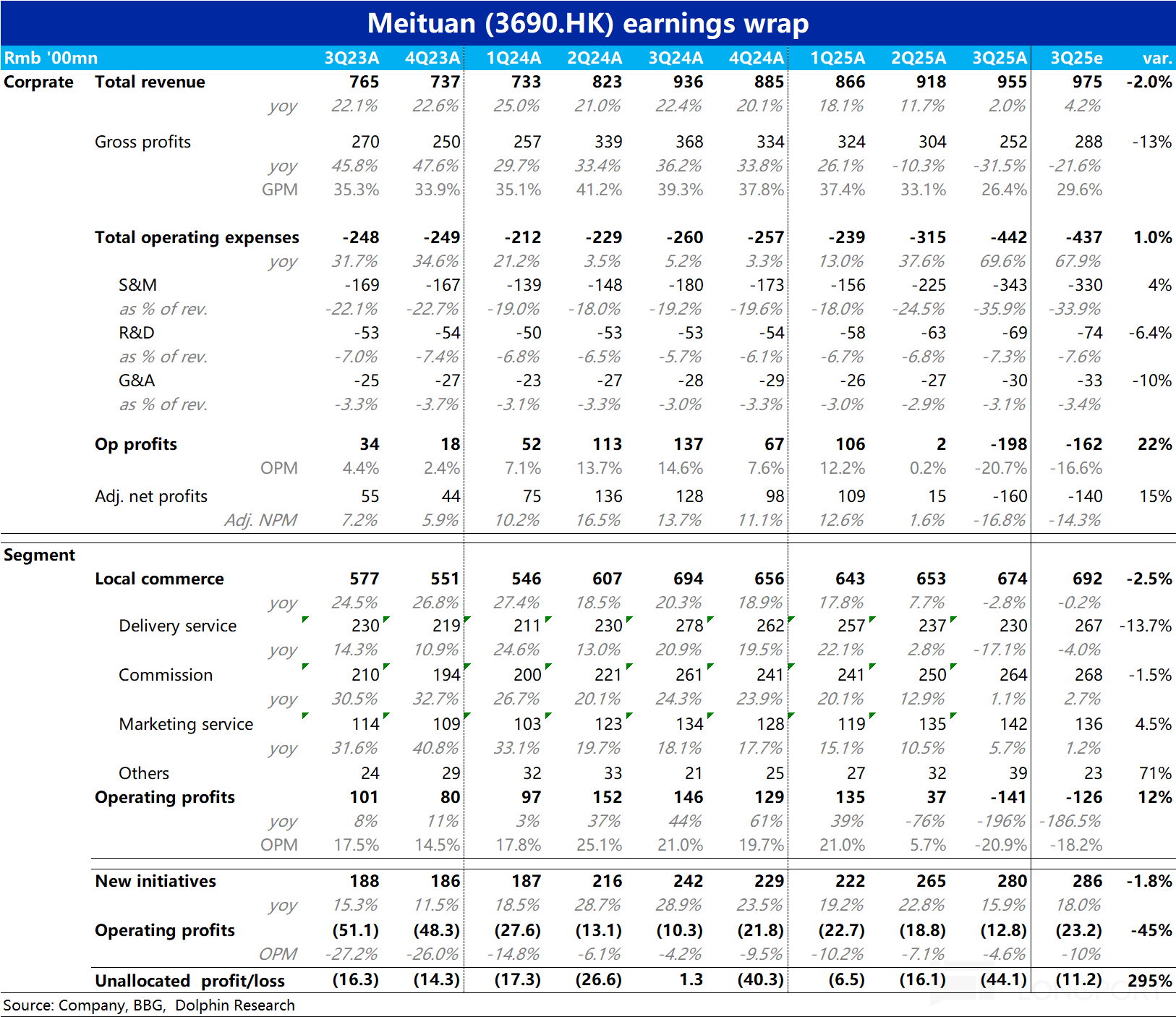

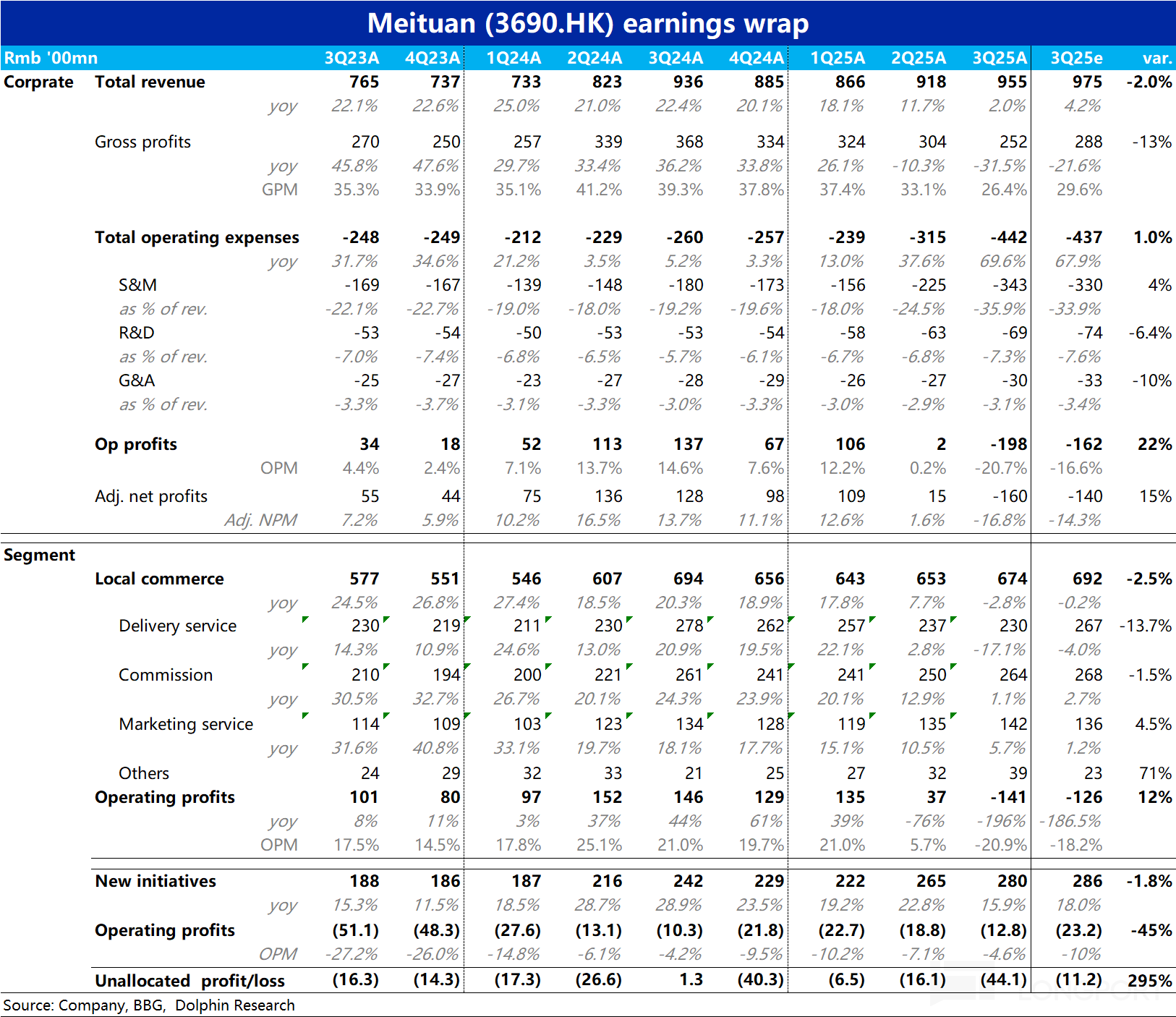

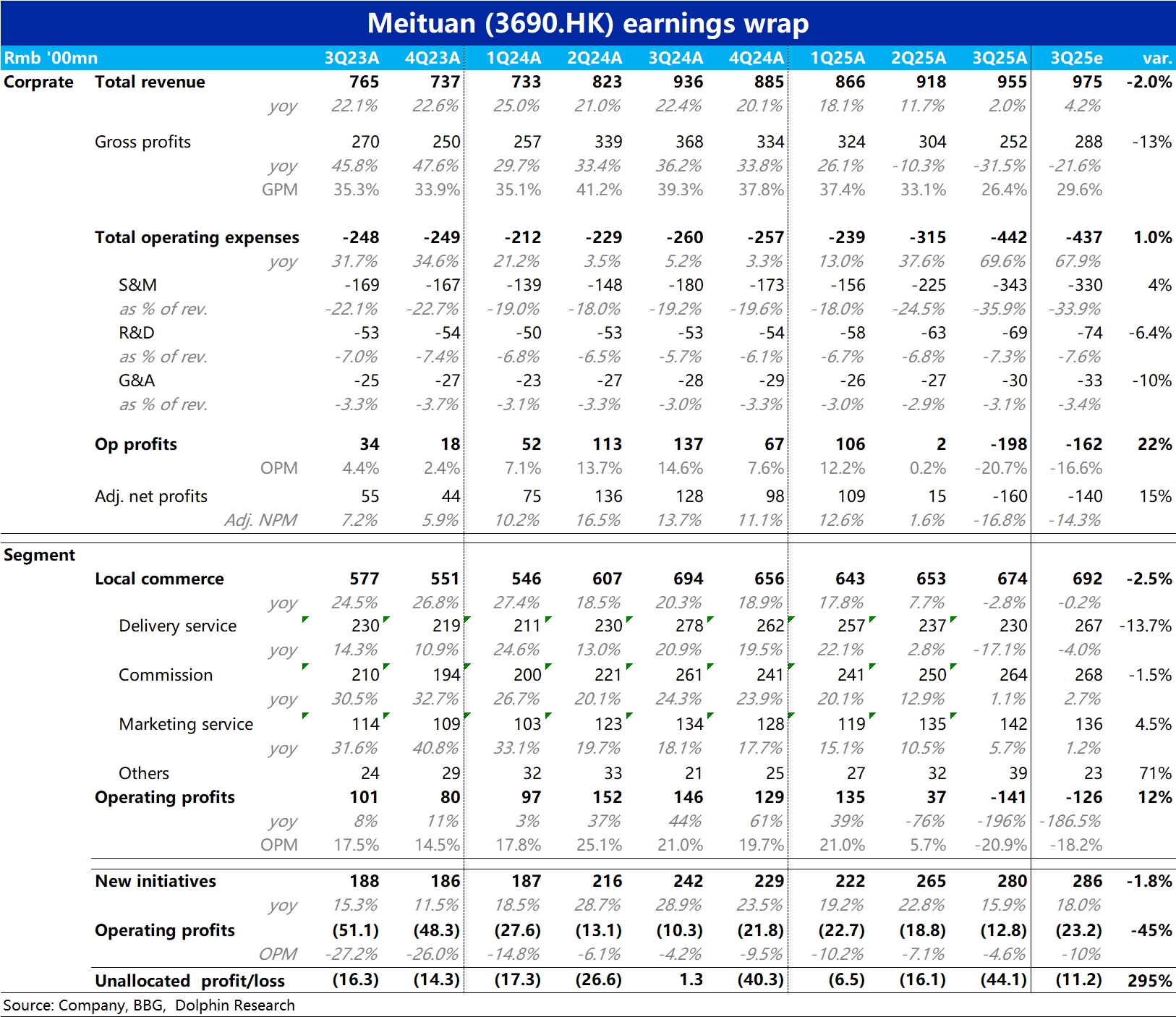

以下是海豚研究整理的$美團-W(03690.HK) FY25 Q3 的財報電話會紀要,財報解讀請移步《美團:暴虧近 200 億!阿里這次真成功偷家了?》一、財報核心數據回顧業績概況:總收入:955 億元(同比 +2%)。盈利能力:營業成本率 73.6%(同比 +12.9pts),主因騎手激勵與海外成本上升;調整後淨虧損 160 億元,受行業非理性競爭及戰略投資影響...

$美團-W(03690.HK) 於 11 月 28 日港股盤後,在外賣大戰 “三傻” 中最後一個發佈了 3 季度業績。在補貼烈度最大的暑期季度,美團此次整體經營利潤鉅虧 198 億,相比 “微虧” 約 10 億的京東,和尚留約 50 億利潤的阿里,作為被衝擊的守擂方,美團相比阿里和京東情況要更嚴重的多。核心要點如下:1、美團實際虧損是阿里的 80%?:先看最受關注的虧損問題,本季本地商業板塊的經營...

+6

+6

美團 3Q25 火線速讀:外賣大戰中最受傷的美團,3Q 業務預料中的相當難看。本季度集團經營鉅虧 198 億(vs.去年賺 137 億),比彭博一致預期的虧損 162 億更多(更新並不及時),相比最新賣方報告中的預期則大體相同。具體來看:

1)核心本地商業板塊本季收入負增長近 3%,主要因大量運費補貼(記為收入減項)導致配送收入同比負增長了 17%。若假設單筆配送收入持平,則隱含光運費減免就花費了...

1127 |海豚君重點關注:🐬 宏觀/行業 1、美國貿易代表辦公室宣佈,將針對中國技術轉讓和知識產權問題、依據 301 條款設立的部分對華商品關税豁免,延長至 2026 年 11 月 10 日,原豁免將於 11 月 29 日到期。短期可為中國出口企業提供訂單與利潤 “安全期”,也能降低美國進口商和消費者成本。但關税總體框架未鬆動,中美在高技術領域的博弈仍將持續...