估值分析

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

1118 |海豚君重點關注:🐬宏觀 1、今日港、A 集體走低,市場對美聯儲 12 月的降息預期持續下滑,據 CME “美聯儲觀察”,美聯儲 12 月降息 25 個基點的概率已降至 42.9%,此前該概率一度超 70%。美聯儲理事沃勒還表示,若就業市場反彈,保險性降息的必要性將降低。另外科技股的拋售壓力、日本債市因擔憂高市早苗政府將推行大規模財政擴張計劃而遭遇拋售潮,多重新因素下全球市場集體走低....

以下為海豚君整理的 $攜程網(TCOM.US) FY25Q3 的財報電話會紀要,財報解讀請移步《攜程:靜待海外利潤釋放時》一、財報核心信息回顧二、財報電話會詳細內容 2.1 高管陳述核心信息 1. 市場需求旺盛:全球旅遊業蓬勃發展,旅行熱情高漲。旅遊需求全面激增,主要由中國國內旅遊的強勁活力和出境遊的穩步回升帶動。旅行者們正積極探索新目的地,追求真實、深度的文化體驗...

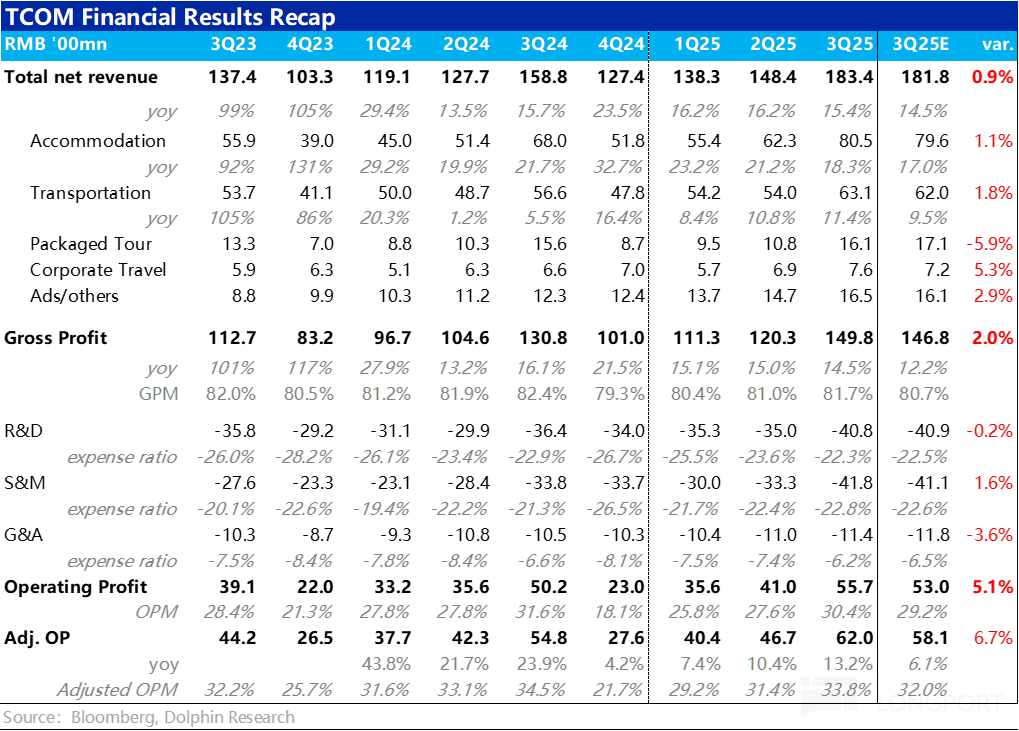

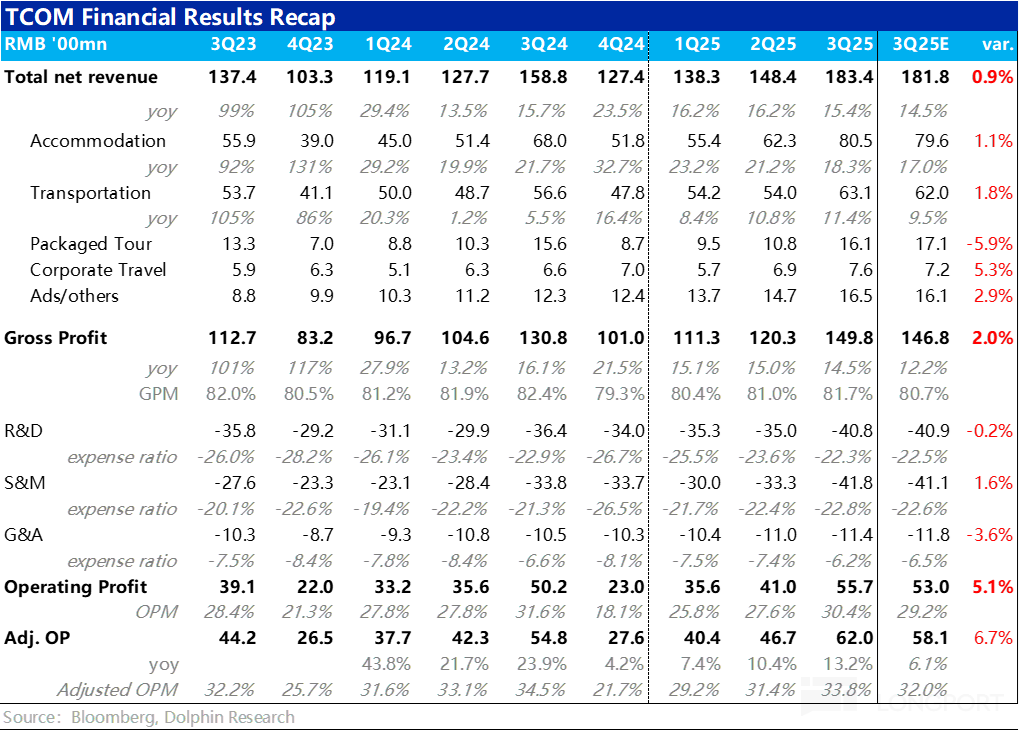

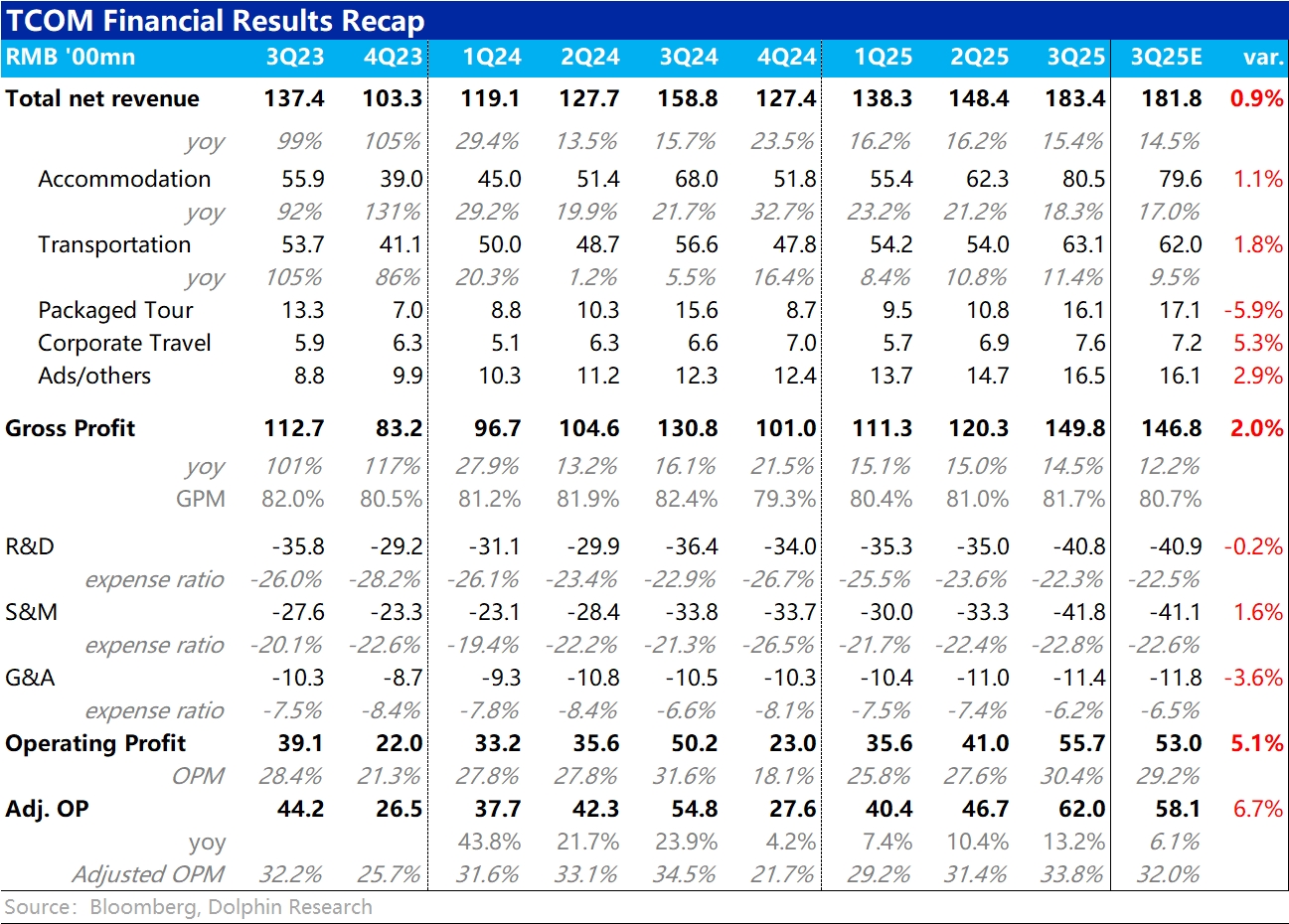

11 月 18 日早美股盤後,$攜程網(TCOM.US) 公佈了 2025 財年 3 季度財報,本次業績表現依然穩健,收入和利潤都比預期稍好,具體來看:1、整體業績依然穩健:大數上,本季攜程集團整體淨收入約 183 億元(剔除營業税),同比增長 15.4%,增速環比略有放緩、但仍稍高於市場預期的 14.5%,增長依然穩健。利潤上,加回股權激勵後的調整經營利潤為 62 億,同比增長 13%,比公司指...

+6

+6

攜程 3Q25 火線速讀:整體來看,攜程本季表現依然大體穩健,好於市場預期。趨勢上,增長保持平穩,但仍因費用投入較高,利潤增速仍稍跑輸營收,具體來看:

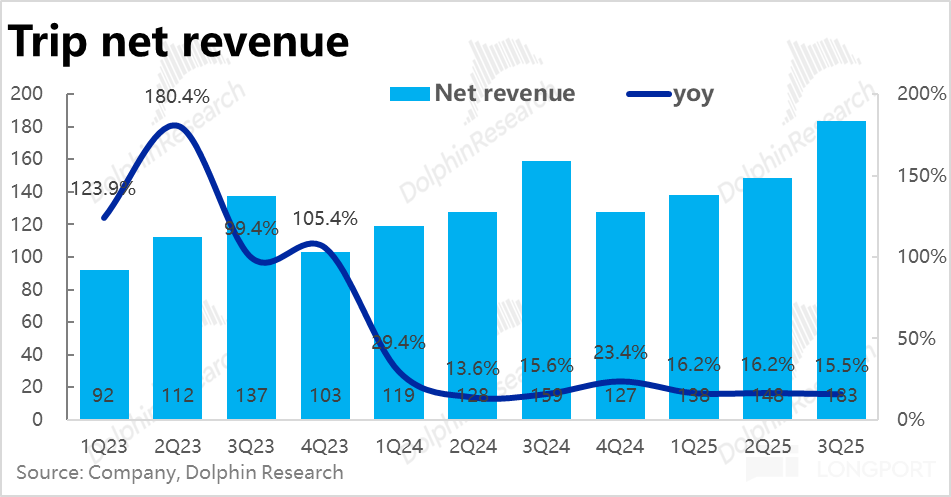

1、增長: 總收入同比增長 15.4% 到 183.4 億,環比略有降速,但仍稍好於預期。細分來看,主要是佔比最大的酒店業務增長環比放緩約 3pct,部分被票務業務的輕微提速所抵消。更有意義的分板塊增長情況需關注電話會中的交流。

2、毛利潤:主要由...

1117 |海豚君重點關注:🐬 個股 1、$阿里巴巴-W(09988.HK) $阿里巴巴(BABA.US) 阿里宣佈,阿里個人 AI 助手千問 APP 正式開啓公測,同步上線網頁端與 PC 端且免費開放。該 APP 基於 Qwen3 模型打造,集成 AI 修圖、文檔閲讀等數十項功能,還計劃接入各類生活場景,國際版也將近期上線。上線首日因流量遠超預期,不少用户反饋出現入口擁堵、指令無響應等問題.....