$嘉信理財(SCHW.US) 的反轉 K 線形態因今日的跳空高開而確認。

來源:Sunrise Trader

$嘉信理財 (SCHW.US) 若能延續漲勢並站穩 10 日移動平均線,將成為我下一個關注目標。目前仍持有全部倉位,坐等發薪日。

來源:Sunrise Trader

$嘉信理財 (SCHW.US) 今天新來的。感謝 @ibex_matt 分享這個想法。今天從低點反轉,對我的交易風格來説風險很明顯。

來源:Sunrise Trader

0417 |海豚君重點關注:🐬 個股 1、$小米集團-W(01810.HK) 小米通訊在上交所發行 “26 小米 K1” 智能製造科創債,規模 10 億元、3 年期,票面利率 1.6%,全場認購倍數達 4.82 倍。此次發行是政策紅利與市場信心的雙重兑現。1.6% 利率較同期 AAA 級普通企業債顯著偏低,體現機構對小米硬科技賽道與 AAA 信用資質的高度認可...

以下為海豚君整理的 $嘉信理財(SCHW.US) FY26Q1 的財報電話會紀要,財報解讀請移步《嘉信理財:內生增長穩健,短期瑕疵無需太多懲罰》一、財報核心信息回顧 1. 股東回報:Q1 回購普通股 24 億美元,普通股股息同比增長 19%;年內將評估可贖回優先股的贖回或置換方案。2. 業績指引:基於 Q1 強勁表現及當前利率路徑和客户參與度...

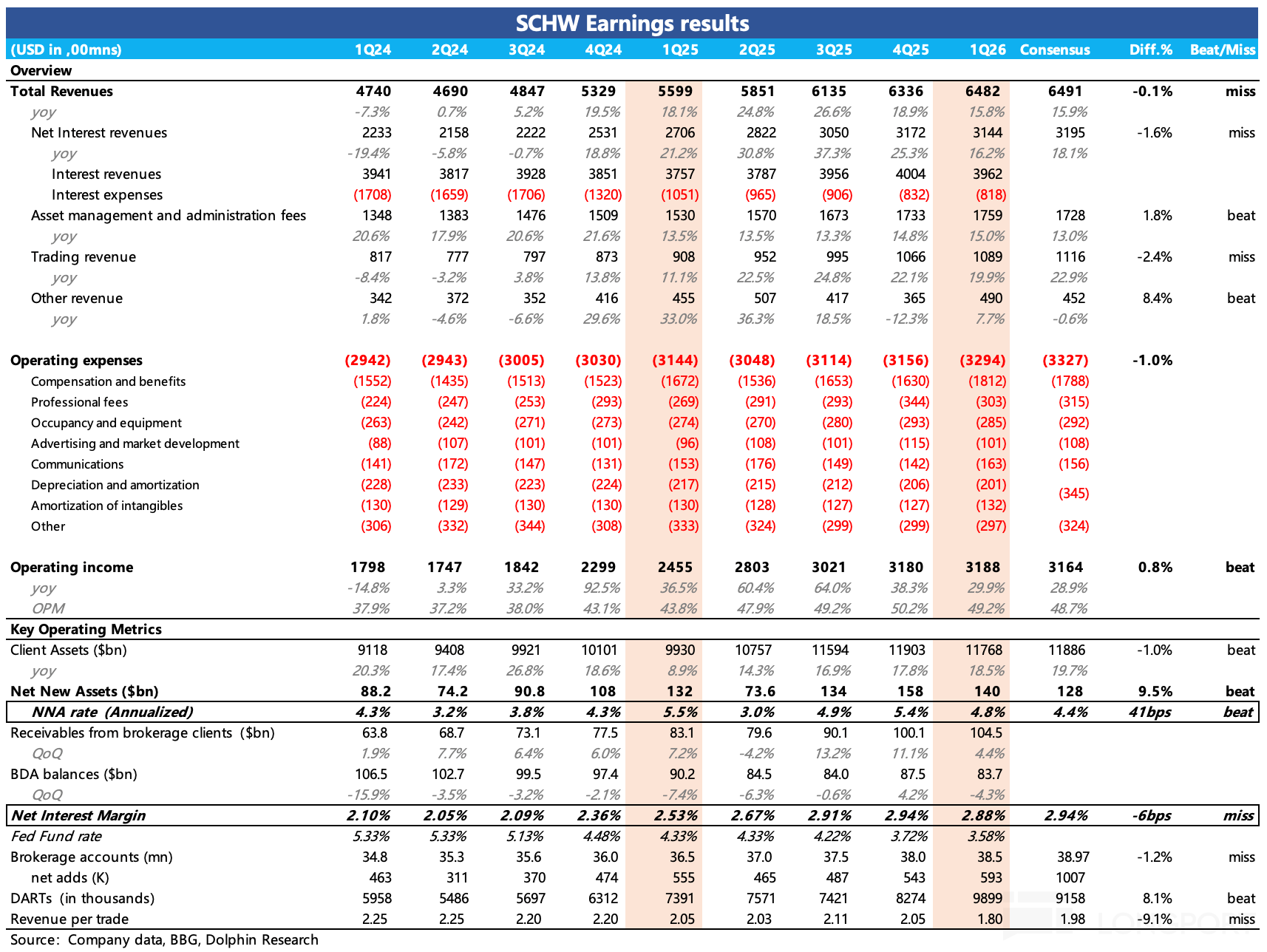

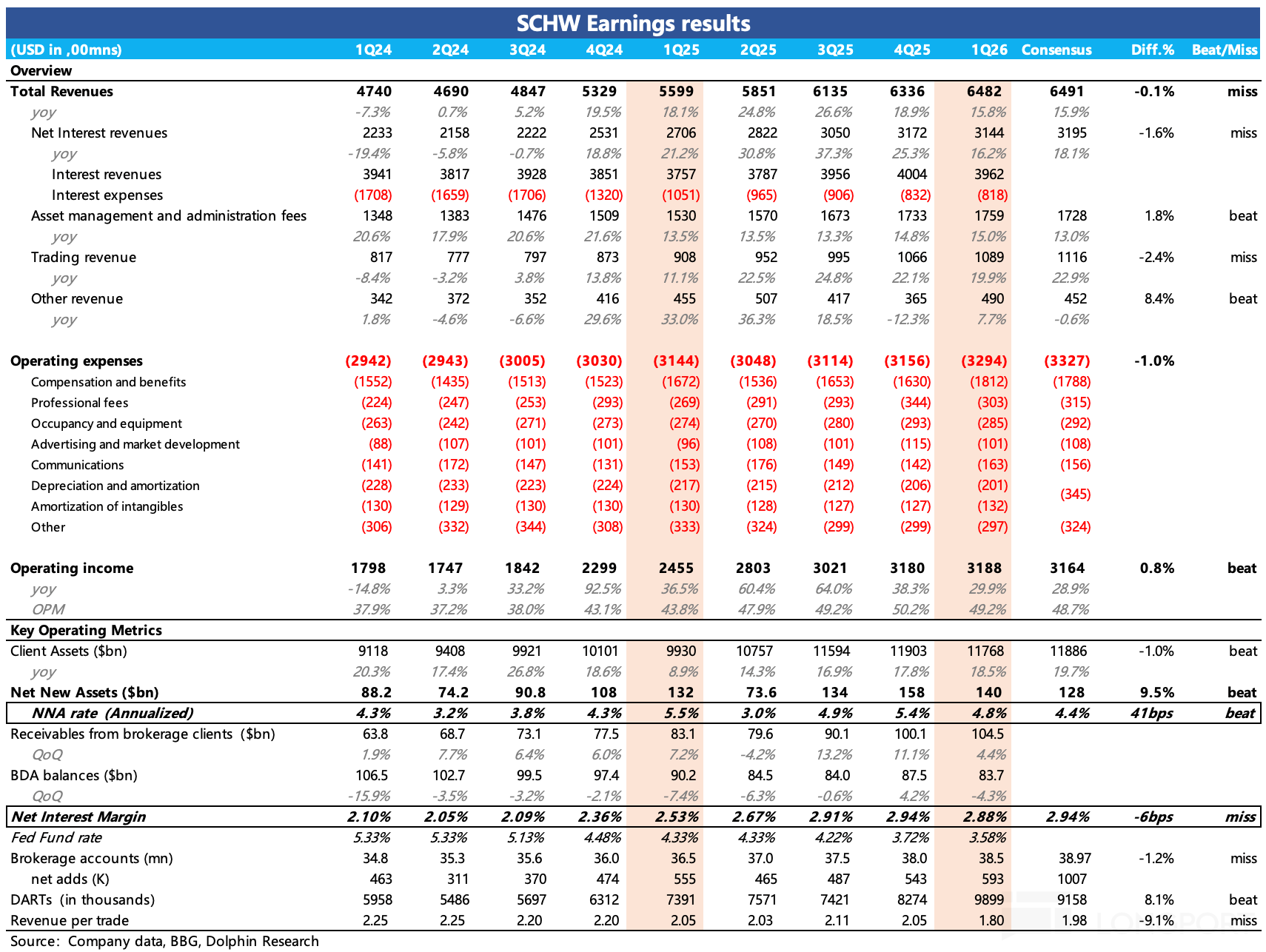

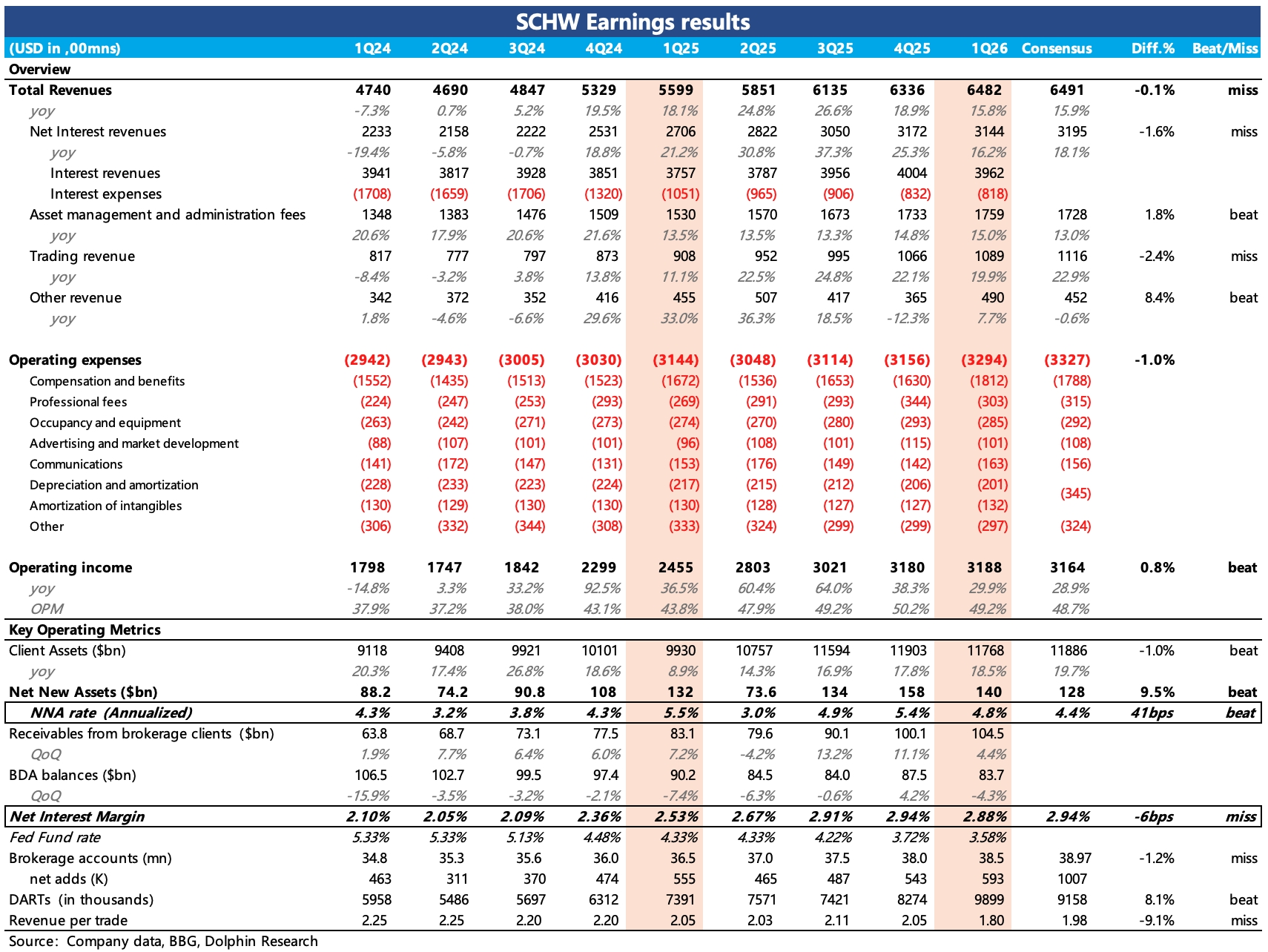

$嘉信理財(SCHW.US) 一季度業績其實本身還可以,但市場預期相對飽滿,可能會介意收入略微 miss 的表現,以及息差收益率(NIM)環比下降的瑕疵。在 2 月亮眼的經營數據披露後,管理層就預告了 Q1 季度收入增速會達到 16%(高於當時預期的 14.5%),等於提前一個月在無形中拉高了市場預期。具體來看核心要點:1、關鍵指標——NNA、NIM:目前而言,如果對嘉信業務由繁化簡...

+6

嘉信 1Q26 火線速讀:一季度業績其實本身還可以,但市場預期相對飽滿,可能會介意收入略微 miss 的表現,以及息差收益率(NIM)環比下降的瑕疵。

在 2 月亮眼的經營數據披露後,管理層就預告了 Q1 季度收入增速會達到 16%(高於當時預期的 14.5%),等於提前一個月在無形中拉高了市場預期。

1、核心指標:NNA 彰顯品牌心智、NIM 不及預期或受短期擾動一季度 NNA 1400 億,其...

$嘉信理財 (SCHW.US) 日線圖,伴隨一個突破性跳空上漲

來源:Sunrise Trader