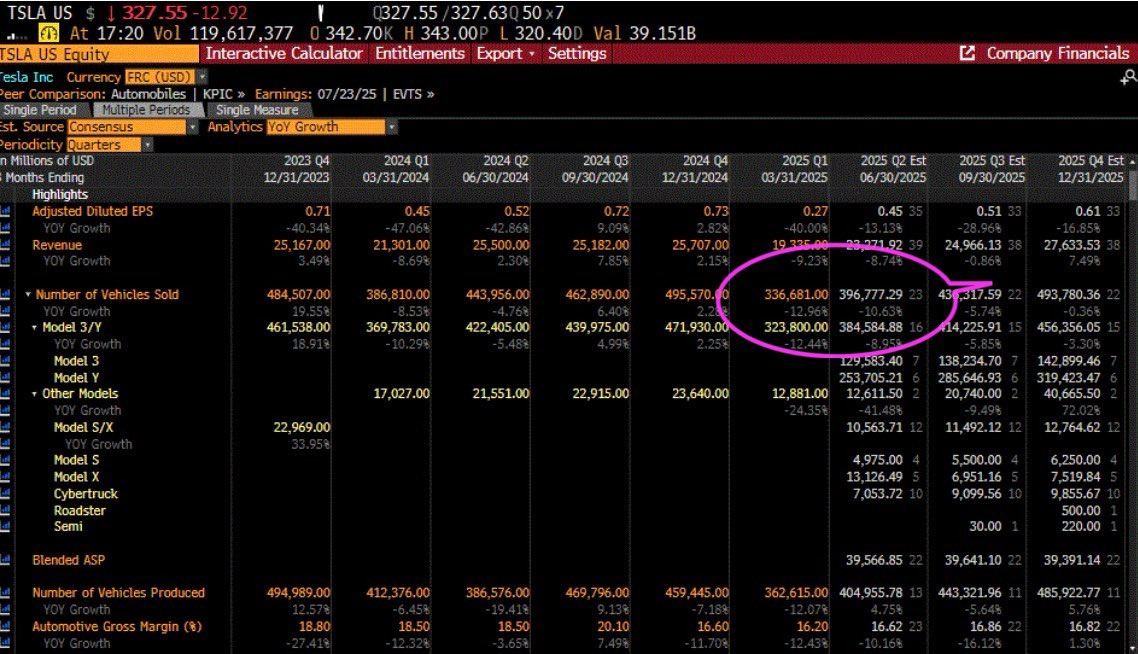

$特斯拉(TSLA.US) 的下一個催化劑是下週三 7 月 2 日的第二季度交付數據。我們現在預測第二季度交付量為 37.5 萬輛,同比下降 16%,而華爾街共識預期為 39.7 萬輛,同比下降 11%。這一同比下降幅度將比 4 月 2 日報告的 337,000 輛(同比下降 13%)更糟糕。

儘管許多投資者認為,鑑於 Robotaxi 的重要性和規模擴大,電動汽車交付量已不再重要,但我們目前預計 2025 財年 TSLA 的交付量將同比下降 10% 至 161 萬輛(華爾街預期為 167.6 萬輛,同比下降 6%),這可能會導致進一步的每股收益下調(2025 財年調整後每股收益目前為 1.88 美元,同比下降 42%)。我們預計第三季度推出的更便宜的特斯拉將是現有 Model Y 的低成本版本,而不是新的車型(例如掀背車),我們預計這將增加很少或沒有增量交付量。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論