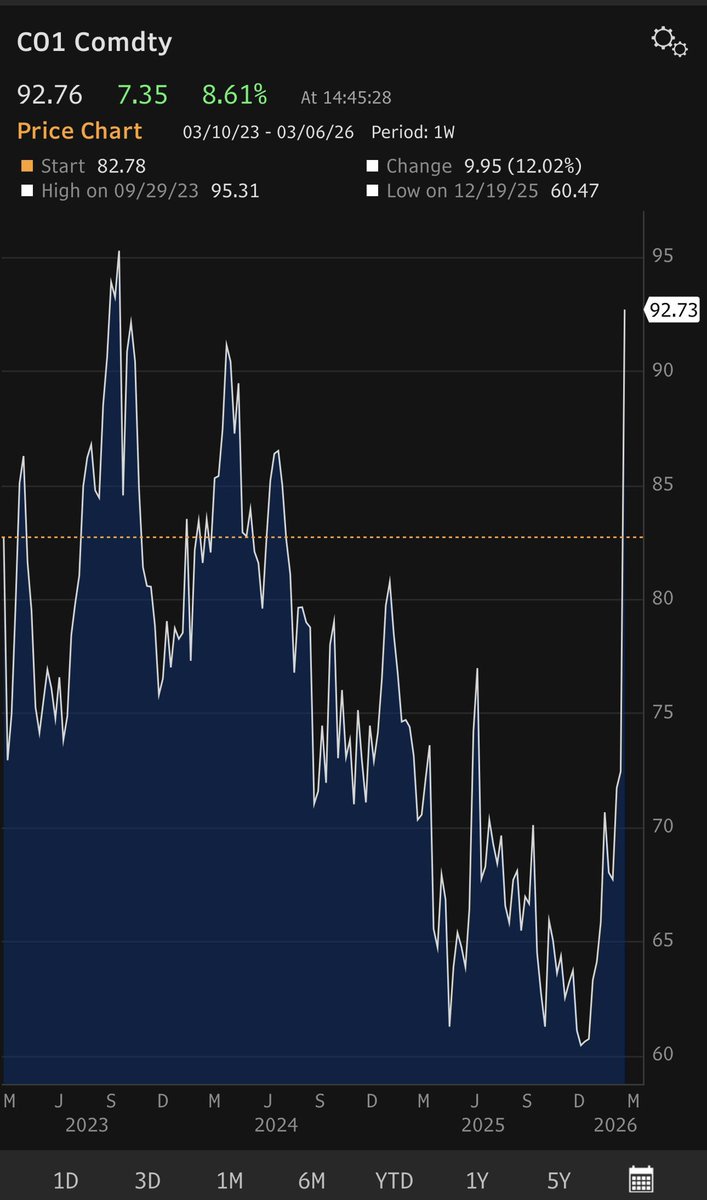

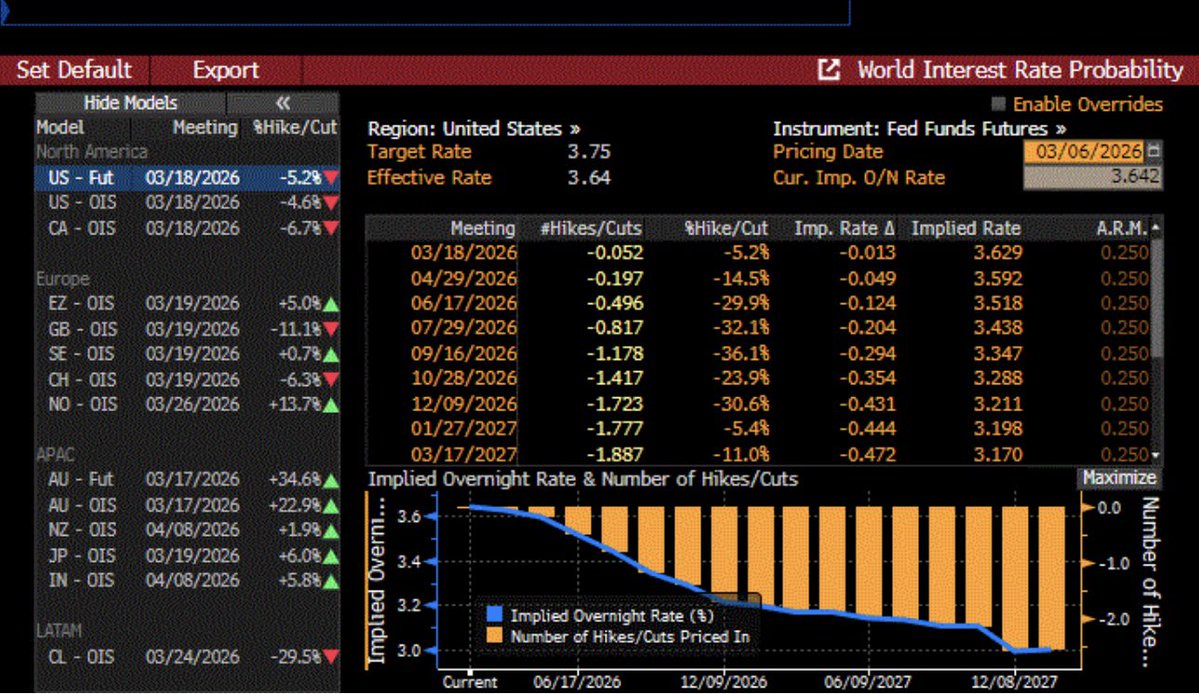

今日疲弱的 2 月就業報告(減少 9.2 萬 vs 預期增加 5.5 萬)打擊了股市,而此時中東戰事擴大正在推高油價(布倫特原油今日上漲 8% 至每桶 92.45 美元)並加劇通脹擔憂。對私人信貸行業的再度憂慮也抑制了風險偏好。10 年期國債收益率下跌,黃金和白銀價格上漲。反映投資者風險偏好下降,#比特幣下跌 4%。貨幣市場再次預期美聯儲今年將降息兩次,從 6 月開始。

美聯儲最大的恐懼始終是在對抗通脹和促進就業增長之間做出選擇。週五的就業報告使這種對峙更近一步。勞動力市場的顯著疲軟將支持降息,但考慮到油價長期高企可能引發另一輪通脹飆升的風險,美聯儲可能覺得有必要保持觀望。

我們認為,利率下降的影響將超過因中東戰事引發的暫時性通脹飆升所導致的任何市場下跌。為此,我們繼續認為一旦中東衝突結束,股市將重拾新高,屆時油價可能回落,就業增長放緩,增加美聯儲更快降息的可能性。分析師預測 2026 年標普 500 指數每股收益為 310 美元,而 2025 年標普 500 指數每股收益為 275 美元,這意味着標普 500 指數 2026 年市盈率為 22.2 倍,相當於 4.5% 的收益率,比 10 年期國債收益率高出約 40 個基點,符合非衰退時期的歷史利差。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論