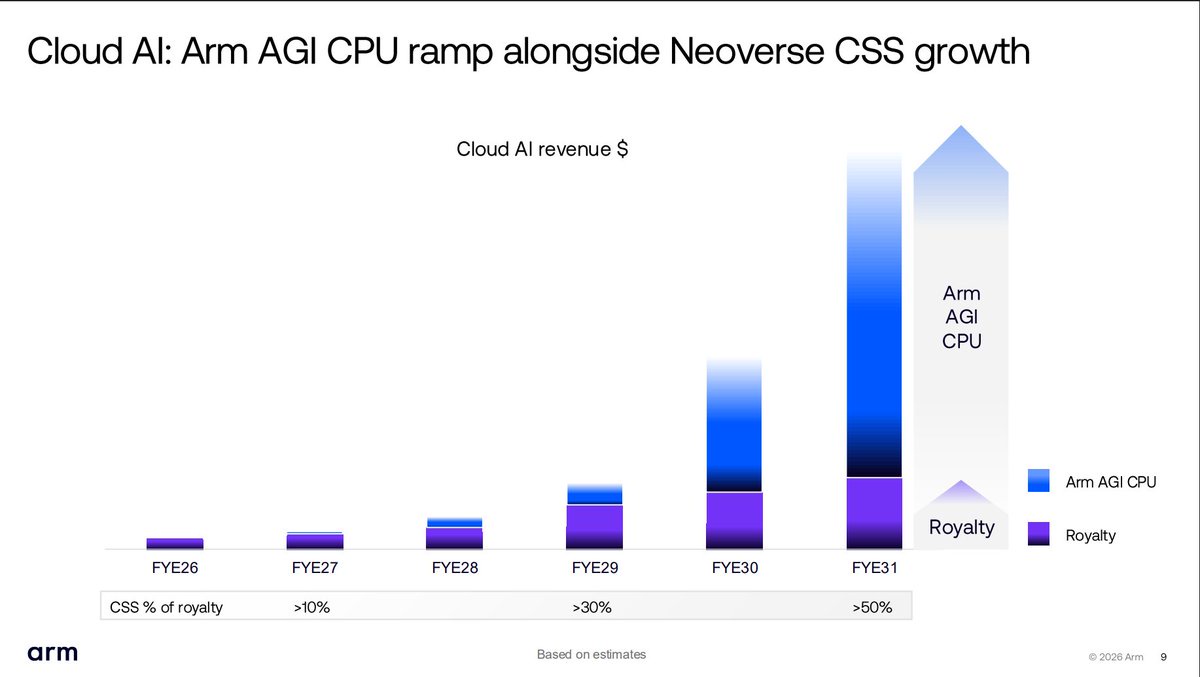

Arm 轉型成為其客户的競爭對手,可能會以犧牲利潤率為代價(從目前的 99% 降至 FY31 的 73%),但能帶來更高的增量收入和毛利潤。增長勢頭令人驚歎。FY28 10 億美元,FY29 20 億美元,FY30 40 億美元,FY31 150 億美元。平均售價(ASP)也是一個增長因素。Arm 預計其 CPU 的利潤率將超過 55%,收入也有隱含的上行空間。Rambus 可能是知識產權/產品公司的一個相近例子,其產品利潤率超過 60%。

來源:Sravan Kundojjala

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論