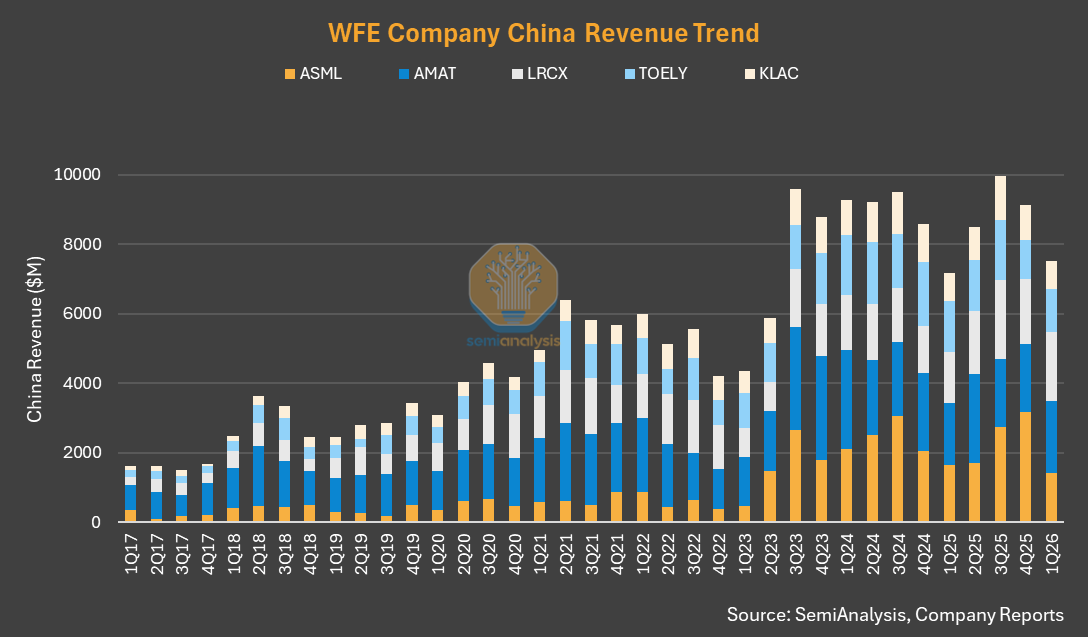

前五大半導體設備製造商的累計中國收入環比下降 18%,同比增長 5%。這是連續第三個季度實現同比增長。所有五家公司都預計到 2026 年,中國市場份額將達到 20-30%,低於 2024-25 年 30-44% 的峯值。應用材料公司重回榜首,但拉姆研究表現突出,是唯一一家連續四個季度實現同比增長的供應商,第一季度增速加快至 +36%。非中國市場趨勢強勁,主要受前沿邏輯芯片、HBM/DRAM 和先進封裝投資的推動。

來源:Sravan Kundojjala

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論