今天就是那種所有資產類別同時遭到拋售的交易日,而這種組合恰恰揭示了剛剛發生的特定事件。

導火索是五月的就業報告。

美國經濟在五月新增了 17.2 萬個工作崗位,遠高於 8 萬至 10.5 萬的預測區間。

表面上看這似乎是好消息,但在當前市場環境下,這卻是最糟糕的數字。

美聯儲已經按兵不動數月,市場一直期盼着降息。

一份強勁的就業報告,尤其是結合 PCE 通脹年率高達 3.8% 的數據,告訴美聯儲經濟降温的速度還不足以證明降息的合理性。

因此,交易員立即將 12 月加息的可能性從 26% 重新定價為 43%。

利率預期的這一轉變,瞬間波及了每一個資產類別。

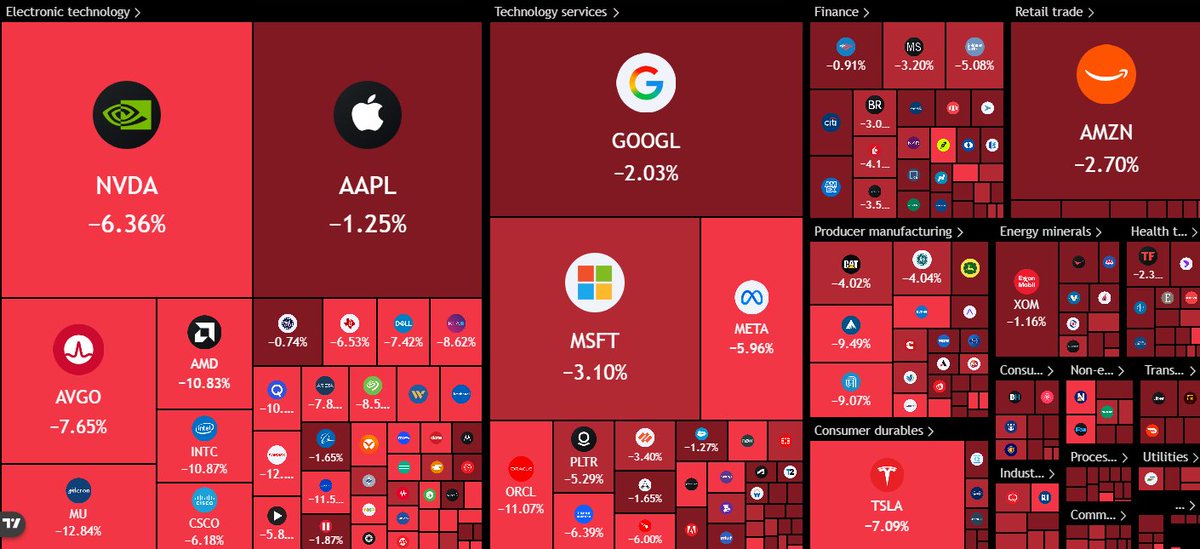

股市下跌,因為更高的利率意味着企業借貸成本上升,債券對投資者資本的吸引力也更強。

標普 500 指數下跌 1.65%,市值蒸發 1.14 萬億美元;納斯達克指數下跌 2.60%,市值蒸發 1.11 萬億美元。在博通前一天宣佈維持全年 AI 芯片目標不變後,半導體和 AI 股票領跌。

黃金下跌 3.38%,市值蒸發 1 萬億美元。

這似乎有違直覺,但當你理解到更高的利率使得黃金這類無收益資產吸引力下降,而現金和債券開始提供更高回報時,黃金的相對吸引力就減弱了。

白銀下跌 6.9%,市值蒸發 2800 億美元,並且在本週早些時候已經承受了一波中國投資者拋售的壓力。

比特幣下跌 6.31%,市值蒸發 800 億美元。在本輪週期中,加密貨幣一直作為風險偏好資產進行交易,這意味着當恐慌情緒飆升、利率上升時,比特幣會與科技股一同被拋售,而非充當避險資產。

股票、黃金、白銀和比特幣同時下跌的事實,才是這裏的關鍵信號。

這不是某個行業估值過高或某家公司業績不佳的故事。

這是一次宏觀層面的重新定價事件,一份經濟數據迫使整個市場重新校準其對利率走向的預期。

當利率上升時,投資者對未來收益應用的折現率也會上升,這從機制上壓縮了所有基於未來現金流定價的資產的估值——這幾乎涵蓋了所有資產。

重要的背景是,這並未改變 AI 投資的基本邏輯、7.6 萬億美元的資本支出建設,或我們本週討論的那些公司的根本需求。

這確實意味着市場正進入一個更加波動的階段,在這個階段,通脹和美聯儲政策變得與盈利和營收增長同樣重要。

來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。