特斯拉加速量產,中國廠商集體領跑——人形機器人的「電動汽車時刻」到來了嗎?

據野村證券稱,特斯拉正在將其 Optimus Gen 3 從初步裝配轉向全面生產,為全球製造速度設定了基準。該公司已將弗裏蒙特工廠(由 Model S/X 生產線改造而來)的年化產能目標上調至約 70,000 台。此外,特斯拉計劃到 2028 年在奧斯汀再增加 70,000 台產能,目標是長期總產能達到 150 萬台。供應鏈數據顯示,2026 年 Optimus 的發貨量將達到約 25,000 台(+/- 10,000 台),9 月份的周產量目標可能升至 1,000 台。瑞銀集團指出,Optimus Gen 3 的正式推出窗口期在 7 月至 8 月之間,這將是下半年市場的一個關鍵驅動力。

在中國之外,製造商的生產速度仍落後於國內。Figure AI 和波士頓動力公司的年出貨量均約為 500 至 1,000 台,而其他國際製造商的平均出貨量則在 100 至 200 台。值得注意的是,Figure 的 BotQ 生產線已公開實現了每小時一台的生產節拍時間。

野村證券已將其對中國 2026 年人形機器人出貨量的預測上調至 40,000-50,000 台。這一增長得益於政府對具身智能基地採購的加強,以及年底因更便宜型號推出而觸發的消費需求拐點。

市場份額分佈在不同的層級:

第一梯隊(前兩家公司):每家出貨量約為 10,000 至 15,000 台(同比增長 2 至 3 倍)。

第二梯隊:幾家中型公司每家出貨量約為 3,000 台。

第三梯隊:較小的參與者每家出貨量在 500 至 1,000 台之間。

2026 年出貨量的下游應用分配結構如下:

消費應用:30%

表演與娛樂:30%

政府採購(數據採集):20%

教育:15%

商業與工業應用:3%–5%

瑞銀集團指出,國家政策正積極推動中國機器人產業從實驗展示轉向工業、物流、醫療和住宅環境中的實際運營部署。工業和信息化部計劃到 2027 年底在 100 多個場景中部署超過 10,000 台,而上海市政府的目標是到 2030 年部署 100,000 台工廠用機器人。

投資趨勢與市場阻力

2026 年上半年,全球機器人領域的戰略資本活動加劇。儘管勢頭強勁,但整體市場情緒面臨明顯的阻力。瑞銀數據顯示,中國的人形機器人指數年初至今已落後於更廣泛的機械指數約 9 個百分點。這種表現不佳源於 Optimus Gen 3 大規模生產的延遲、疲軟的交易動能,以及資本向數據中心和商業航天領域的轉移。

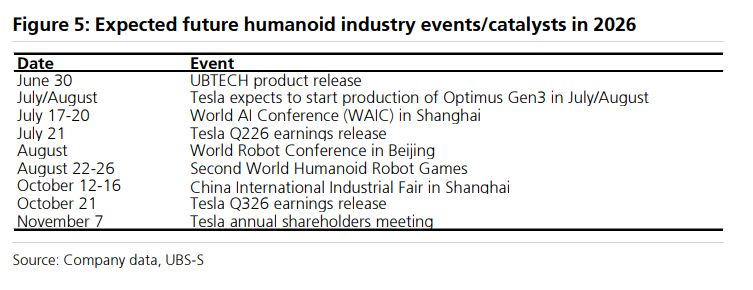

即將到來的催化劑

瑞銀強調了今年下半年可能改變市場動能的幾個里程碑:

Optimus Gen 3 在仲夏(7 月至 8 月)正式推出。

宇樹科技 IPO 的進展。

上海世界人工智能大會(7 月)。

北京世界機器人大會(8 月)。

野村證券強調了系統訓練方式的一個重大範式轉變:數據採集正在轉向「無機器人」方法,例如遙操作、通用操作接口和第一人稱視角採集。這些替代技術的成本僅為基於物理機器人方法的 20%,且速度更快。

隨着由 90% 非機器人數據和 10% 物理機器人數據組成的混合訓練模型成為行業標準,專門用於數據採集的物理硬件需求將在 2026 年收縮。政府實體仍然是這些大規模數據採集中心的主要支持者;建立一個擁有 1,000 台容量的單一設施需要投資 5,000 萬至 1 億元人民幣,投資回收期為 3 至 5 年。雖然這降低了原始設備製造商眼前的硬件採購壓力,但卻提高了對跨平台標準化、數據一致性和高質量的需求。實際的工業集成在週期時間、精度和訓練成本方面仍面臨驗證摩擦。

合同製造與內部供應鏈

實地調研顯示,向整機合同製造發展的趨勢明顯。由於硬件供應鏈需要大量資本且投資回報期長,大多數二、三線原始設備製造商選擇將生產外包。從長遠來看,合同製造的市場份額預計將擴大。相反,保持垂直整合供應鏈的原始設備製造商(如宇樹科技)通過降低物料清單成本獲得了直接的價格優勢。

擁有汽車供應鏈背景的進入者憑藉其大規模組裝經驗和端到端管理能力,具有長期競爭優勢。同時,3C 電子製造商目前在品牌資產方面具有微弱的優勢。

野村證券預計,主流全尺寸人形機器人的零售價將在 15 萬至 30 萬元人民幣之間,而緊湊型型號的價格將在 1 萬至 10 萬元人民幣之間。儘管 2026 年價格同比下跌超過 50%,但預計 2027 年價格通縮速度將放緩。

全球生態系統擴張

主要科技和汽車公司的戰略舉措正在整個行業加速進行:

英偉達與 OpenAI:英偉達 $英偉達(NVDA.US) 正在積極資助一個生態系統,其中包括中國初創公司宇樹科技和現代等韓國企業。同時,OpenAI 在 6 月通過成立「OpenAI Robotics」部門,重新聚焦該領域,並開始積極招聘 AI、系統和硬件工程人才。

企業融資與 SPAC:德國的 Neura Robotics 完成了高達 14 億美元的 C 輪融資,目標是今年生產 6,000 台,到 2027 年每年產量超過 10,000 台。Agility Robotics 宣佈計劃通過與 Churchill Capital Corp XI 合併上市,交易前估值為 25 億美元,目標是在 2026 年第四季度完成交易。

汽車集成:2026 年 6 月,小鵬汽車 CEO 直接領導公司的機器人部門,目標是在年底前大規模生產其「IRON」人形機器人。比亞迪也確認了其自己的人形機器人開發計劃,計劃在年底前內部工廠部署多達 20,000 台——這是全球最大的運營部署之一。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。