iM 證券:台積電是否成為英偉達短期增長的瓶頸?

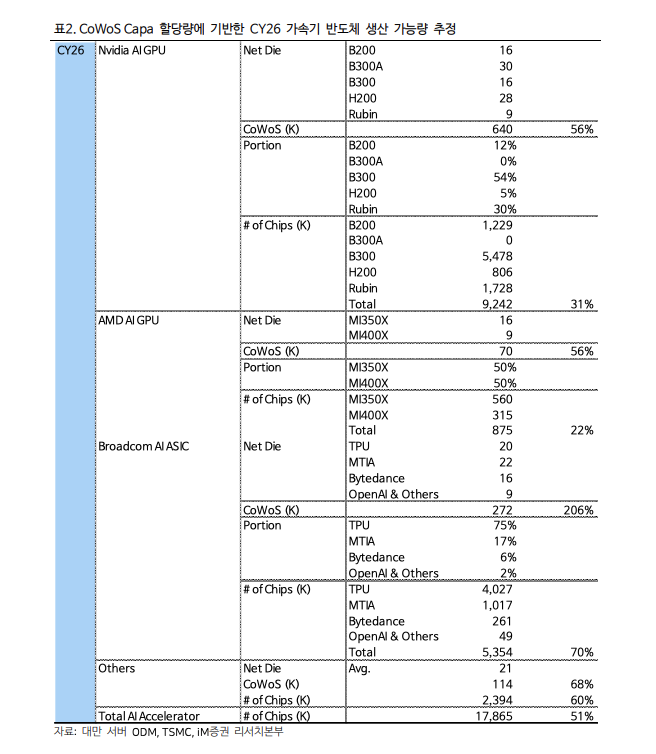

CoWoS 晶圓修訂:由於台積電 $台積電(TSM.US) 及其他 CoWoS 供應商的產能擴張慢於預期,iM 證券將其對 AI 加速器的 CY26 全球 CoWoS 分配預測從 138 萬片晶圓下調至 109.6 萬片。因此,英偉達該年度的 AI GPU 預計產量已從 1114 萬片(同比 +57%)削減至 924 萬片(同比 +31%)。

魯賓延遲:最值得注意的是,下一代魯賓 GPU 的生產預測被削減了一半,從 300 萬片降至 150 萬片。

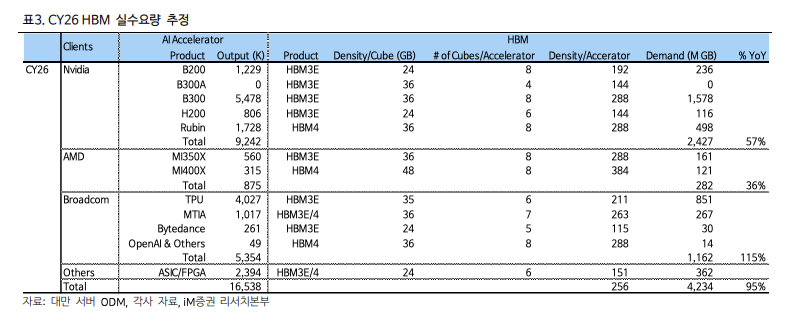

HBM 市場影響:較低的加速器產量使 CY26 HBM 總需求從 48.9 億 GB 降至 42.3 億 GB。內存製造商已將其產量略微下調至 43.3 億 GB,原因是需求低於預期且利潤率低於傳統 DRAM。

英偉達即將推出的下一代 AI 加速器,魯賓 Ultra(計劃於 CY27 推出),正面臨技術障礙,可能迫使其大幅降低規格。雖然英偉達與內存供應商仍在協商中,但正在考慮一個 384GB 的縮水版本,而非最初的 1TB(1024GB)目標。

CoWoS-L 尺寸限制:CoWoS-L 中介層的物理極限是 8150 mm²。最初的 4 芯片方案需要 6750mm²。雖然從數學上可行,但擴大中介層尺寸會顯著增加基板翹曲,將應力集中在角落,降低焊點疲勞壽命,並嚴重降低封裝良率。迴歸 2 芯片架構會自動將最大 HBM 立方體數量從 16 個降至 8 個。

台積電的 CoPoS 替代方案為時已晚:台積電繞過此尺寸限制的下一代解決方案是 CoPoS(基板上芯片面板)。然而,由於台積電剛剛開始選擇設備和組件供應商,預計要到 2028 年下半年(2H28)才能實現大規模生產。這將留下一個封裝瓶頸,給英偉達明年的增長帶來壓力。

HBM4E 堆疊良率:內存製造商也在努力應對堆疊 16 層 HBM4E 的生產良率問題,儘管這被標記為內存供應商的問題,而非台積電造成的限制。

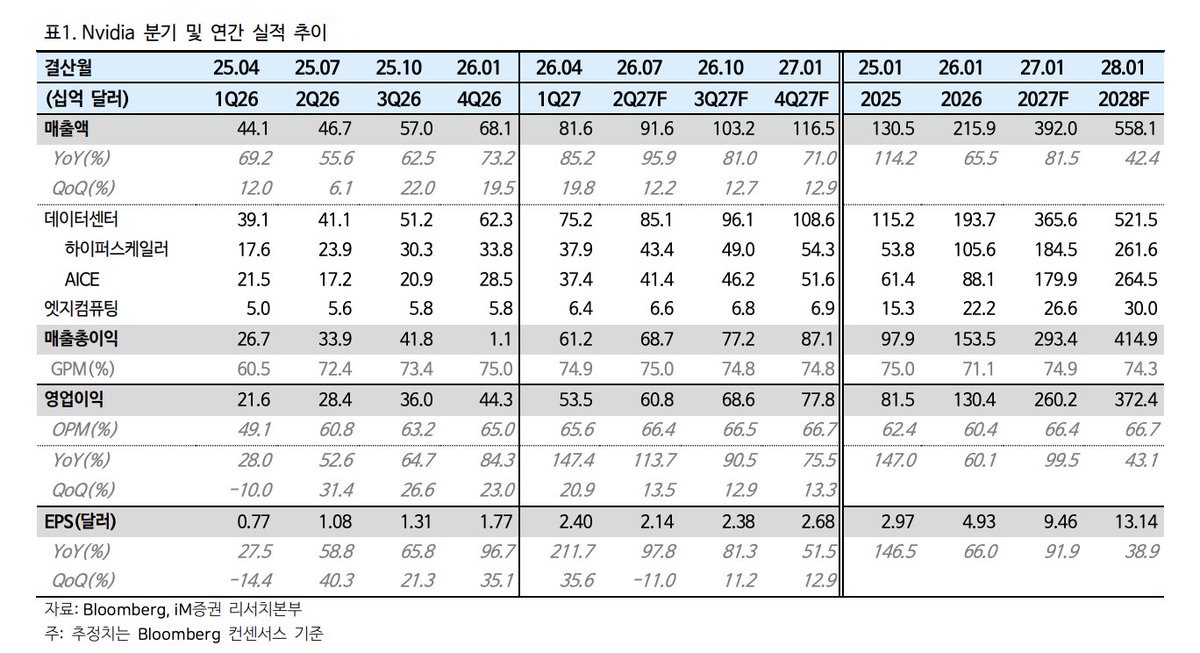

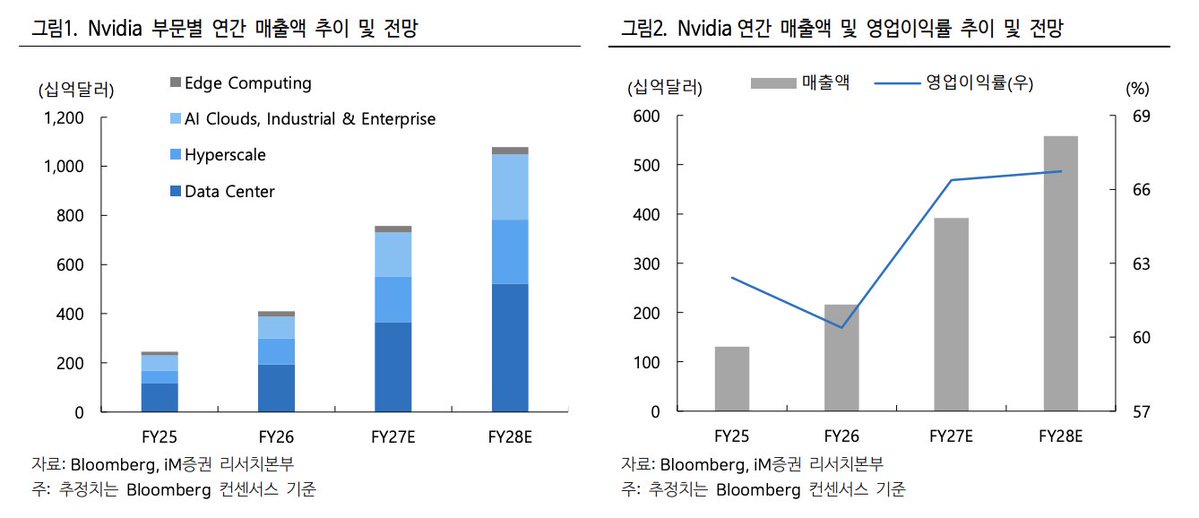

CY26 AI 加速器芯片總產量預計將達到 1786.5 萬(17.87M)片,反映出 51% 的同比增長。

英偉達 $英偉達(NVDA.US) 佔據了總 CoWoS 產能分配的 56%(64 萬片晶圓),產出 924.2 萬片芯片(同比 +31%)。

博通 $博通(AVGO.US) 獲得了 27.2 萬片 CoWoS 晶圓(大幅增長 206%),產出 535.4 萬片芯片(同比 +70%)。這主要由谷歌的 TPU 支撐,其佔據了博通份額的 75%(402.7 萬片芯片)。Meta 的 MTIA 佔 101.7 萬片芯片。

AMD $AMD(AMD.US) AI GPU 佔用了 7 萬片晶圓,轉化為 87.5 萬片芯片(同比 +22%),在 MI350X(56 萬片)和 MI400X(31.5 萬片)之間分配。

CY26 全球 HBM 需求預計將達到 42.34 億 GB(4.23B GB),標誌着爆炸性的 95% 同比增長。

僅英偉達就消耗 24.27 億 GB(約佔總市場需求的 57%)。

博通代表了 11.62 億 GB 的 HBM 需求(同比 +115%),其中 TPU 占主導地位,達 8.51 億 GB。

AMD 佔 2.82 億 GB 的需求,即將推出的 MI400X 將採用超高密度 HBM4 配置(每個加速器使用 48GB 立方體,共 384GB)。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。