中金公司:碳化硅向左,氮化鎵向右——第三代半導體成為數據中心高壓架構的必然選擇

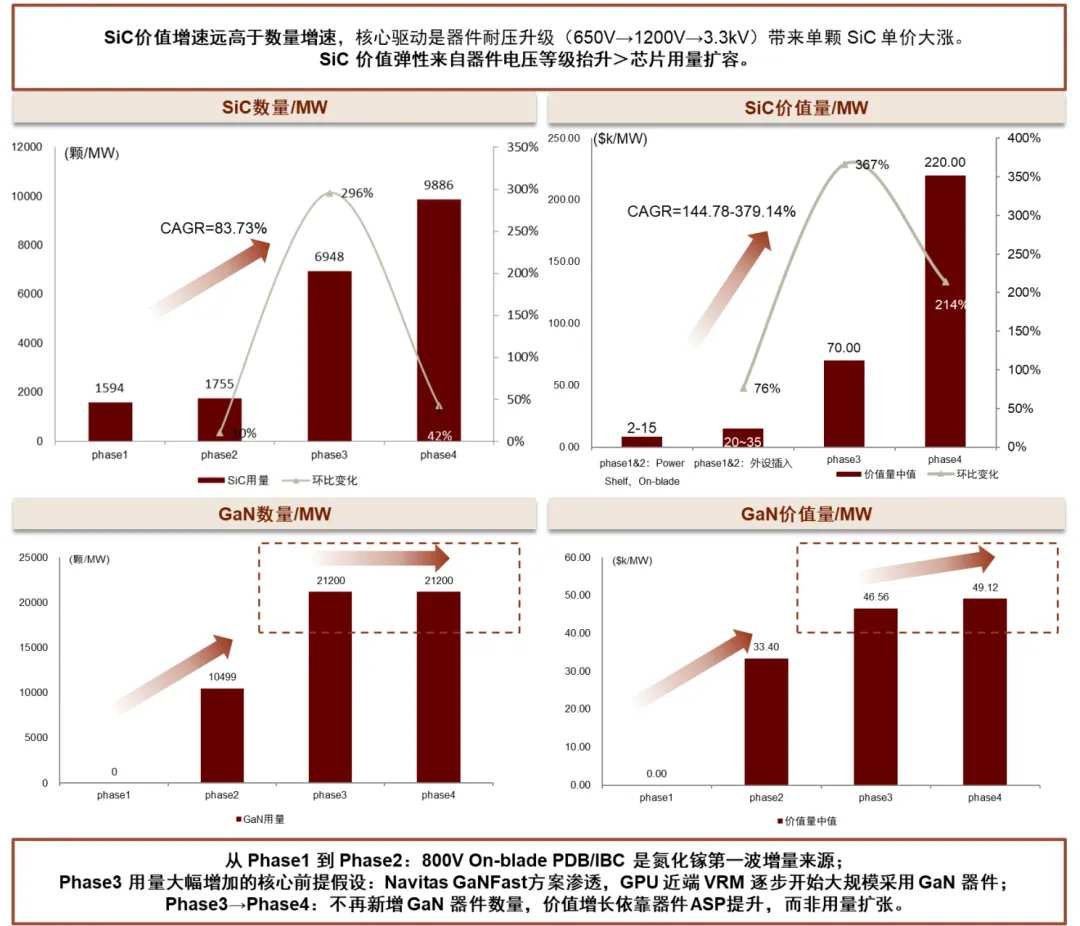

> 我們預計,到 2030 年,每兆瓦數據中心部署可能需要約 10,000 個碳化硅器件和 21,000 個氮化鎵器件,對應每兆瓦價值分別為 22 萬美元和 4.9 萬美元——這表明市場機會相當可觀。> 在 2026 年至 2030 年間,機櫃側(白區)和機房側(灰區)系統預計將逐步升級至 800V/±400V 直流配置,從而推動對第三代化合物半導體的需求。短期內(1-2 年),由 800V 側掛單元引領的過渡性架構可能對碳化硅需求帶來有限的上行空間。然而,隨着以下發展逐步實現:(1)機櫃側的刀片級降壓甚至高密度 800V 至 6V 電源轉換,(2)機房側的集中式整流,以及(3)固態變壓器解決方案的實施,我們認為與碳化硅/氮化鎵相關公司的長期期權價值值得合理定價。> 我們認為中國公司已在碳化硅/氮化鎵領域建立了深厚的佈局,競爭力持續增強。展望未來,整個第三代化合物半導體價值鏈上的中國公司有望從高壓數據中心架構的採用中大幅受益。> 傳統數據中心機櫃平均功率約為 7 千瓦。相比之下,英偉達的 Hopper 架構功耗約 40 千瓦,Blackwell GB300 NVL72 達到 134-140 千瓦,Rubin 將超過 200 千瓦,而未來架構(2027 年的 Kyber 和 2028 年的 Feynman)預計將擴展至每個機櫃 600 千瓦和超過 1 兆瓦。行業預計將通過四個過渡階段來實施 800V 直流設置:第一階段(2026/2027 年):帶 “側掛單元” 的白區改造設置:灰區(設施層面)保持不變。在 IT 機櫃旁增加一個定製的 800V 直流側掛式電源櫃(“側掛單元”),用於本地將交流電整流為 800V 直流電。半導體影響:碳化硅需求集中在側掛單元的前端整流/PFC 模塊。碳化硅數量:每兆瓦約 1,594 個單元。第二階段(2027/2028 年):原生 800V 直流計算(氮化鎵拐點)設置:集中式低壓 UPS 系統被逐步淘汰,取而代之的是分佈式機櫃級電池備份單元和超級電容器。800V 直流母線直接連接到計算刀片。半導體影響:氮化鎵取代了主板載電源降壓階段(中間總線轉換器)的大部分碳化硅,以滿足 GPU 附近嚴格的空間和散熱限制。然而,碳化硅在高壓熱插拔保護和固態斷路器方面存在剛性需求。數量:每兆瓦約 1,755 個碳化硅單元;每兆瓦約 10,303 至 10,667 個氮化鎵單元。第三階段(2028/2029 年):灰區集中式整流器設置:電源整流完全上移至灰區。大規模設施級集中式整流器將電網電力轉換為 800V 直流注入骨幹網,並分佈在整個設施中。Navitas 氮化鎵轉型(2026 年 6 月):受 Navitas 的 GaNFast 集成到英偉達 MGX 生態系統的推動,設置將開始將 800V 直接轉換為 6V,完全消除傳統的 48V 中間降壓總線。數量:碳化硅激增至每兆瓦約 6,948 個單元(由大規模的工業直流配電、電池備份單元和儲能系統驅動)。氮化鎵使用量爆炸式增長至每兆瓦 20,800-21,600 個單元。第四階段(2029 年後):最終的固態變壓器架構設置:低壓變壓器和低壓整流階段均被完全消除。兆瓦級固態變壓器直接將中壓電網交流電轉換為 800V 直流電。半導體影響:高頻 SST 運行嚴重依賴高壓碳化硅。灰區基礎設施佔據了碳化硅總價值鏈的 54%。碳化硅數量:飆升至每兆瓦約 9,886 個單元。市場價值> 隨着設置從第一階段過渡到第四階段,每兆瓦碳化硅的硬件價值從 10,000-25,000 美元急劇躍升至約 270,000 美元。這一價值增長主要由電壓等級升級(從 650V 器件轉向 1200V 和 3.3kV 器件)驅動。> 氮化鎵可尋址市場價值從第二階段的每兆瓦 33,000-33,800 美元增長到第三/四階段的每兆瓦 46,500-49,100 美元。碳化硅單位成本隨着器件從標準機櫃組件轉向高壓、高密度基礎設施,碳化硅的單位成本急劇上升:非 SST / 機櫃內器件:每單元 2.5 – 3.5 美元。UPS / PDU / BESS 外圍設備:每單元 3.5 – 5.0 美元。800V 過渡 / 早期 SST 階段:每單元基礎價格 10.0 美元(使用量產 1200V 級碳化硅 MOSFET)。完整 SST 架構:1200V 碳化硅模塊:每單元基礎價格 15.0 – 20.0 美元。3.3kV 碳化硅模塊:每單元基礎價格 50.0 美元(反映了中壓直接轉換的嚴重技術溢價)。氮化鎵單位成本氮化鎵定價按應用場景分層,特別關注其與高壓母線和 GPU 本身的接近程度:第二階段(刀片中間總線轉換器):高壓 IBC(800V --> 50V):每單元 3.8 美元(使用 650V 集成氮化鎵 IC)。低壓 IBC(50V --> 12V):每單元 2.2 美元(使用 100V 級氮化鎵小芯片)。第三/四階段(集中式 & 近 GPU):Navitas PDB 板系統:每單元 3.2 美元。近 GPU 嵌入式氮化鎵:每單元 2.2 美元(規模化 AI 服務器訂單定價)。碳化硅的階躍式爆炸增長碳化硅表現出巨大的價值彈性,這意味着由於向更高價格、更高電壓(1200kV -->3.3kV)器件過渡,其財務價值的增長速度遠快於物理單元數量。數量增長:規模從每兆瓦 1,594 個單元(第一階段)躍升至每兆瓦 9,886 個單元(第四階段),年複合增長率約為 83.73%。價值增長:財務捕獲從每兆瓦 2,000 – 15,000 美元(第一階段)飆升至每兆瓦 220,000 美元(第四階段)。這代表了驚人的年複合增長率,範圍在 144.78% 至 379.14% 之間。氮化鎵的高數量、穩定價值曲線相反,氮化鎵遵循高數量、高度本地化的部署策略。其數量迅速增長,但由於其在更靠近計算刀片的較低、更商品化的電壓等級下運行,其美元價值增長更為線性。數量增長:單元數量從每兆瓦 10,303 – 10,667 個(第二階段)翻倍至每兆瓦 20,800 – 21,600 個(第三/四階段),年複合增長率為 95% – 110%。價值增長:財務捕獲從每兆瓦 33,000 – 33,800 美元轉變為每兆瓦 46,560 – 49,120 美元,代表了更為温和的年複合增長率,為 38% – 49%。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論