瑞薩電子:AI 基礎設施與計算

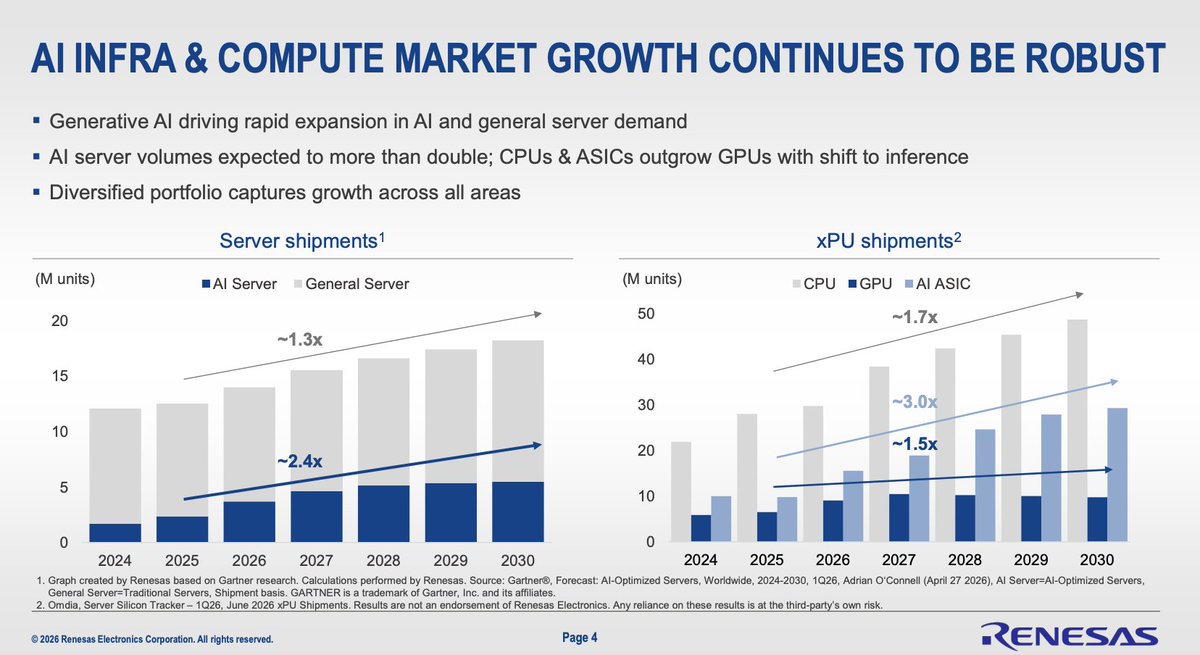

AI 服務器與推理計算的崛起

預計從 2024 年到 2030 年,通用服務器總出貨量將温和增長(約 1.3 倍)。相比之下,AI 服務器出貨量預計將急劇擴大,增長約 2.4 倍,在此期間實際翻倍。

雖然 GPU 推動了最初的訓練浪潮,但隨着行業重心向推理大幅轉移,市場正看到主要轉向 AI 專用集成電路和 CPU。預計到 2030 年,AI 專用集成電路出貨量將增長約 3.0 倍,遠超 GPU 的增長(約 1.5 倍)和標準 CPU 的增長(約 1.7 倍)。

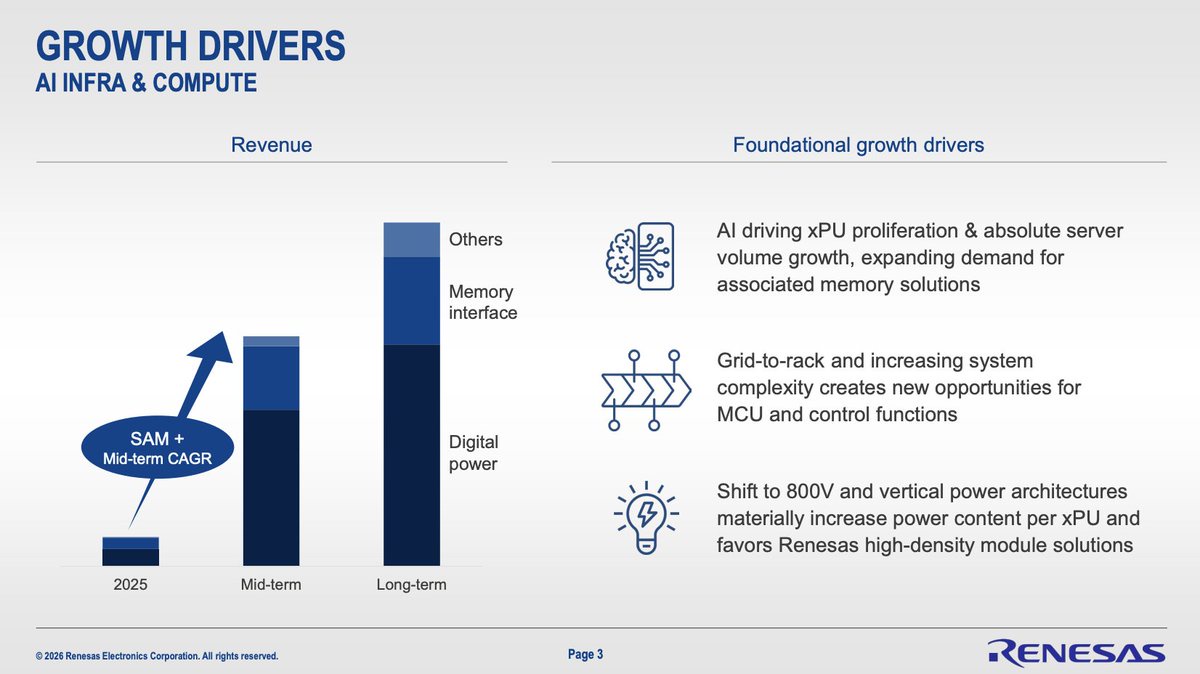

收入驅動力與瑞薩的潛在市場擴張

主要的結構性順風包括電網到機架的轉型、系統複雜性增加需要先進的微控制器控制,以及向 800V 和垂直電源架構的關鍵架構轉變。

增長主要由數字電源驅動,其次是內存接口,以及其他支持性微控制器組件。

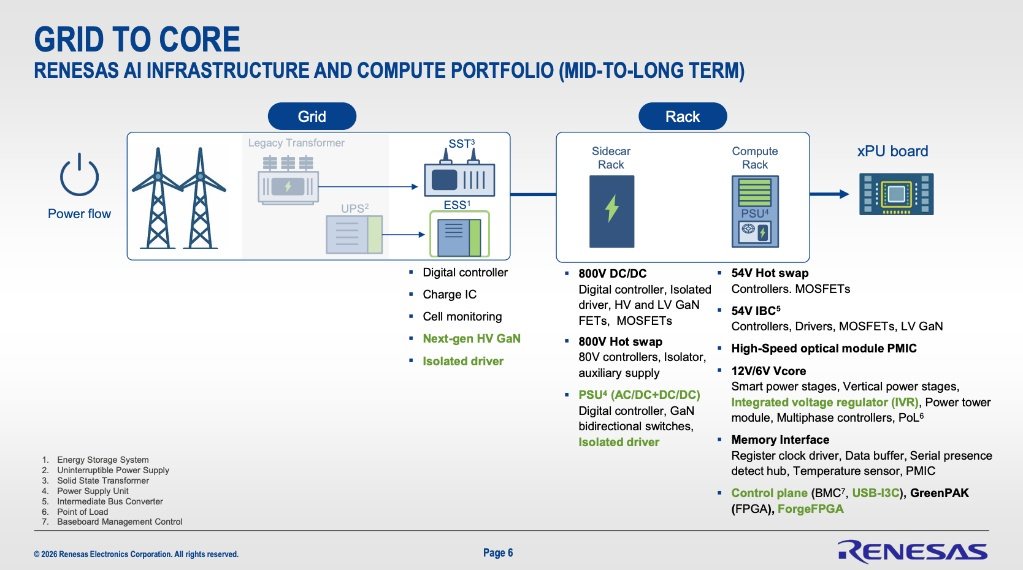

電力瓶頸:電網到核心架構

電網層級:通過使用固態變壓器、儲能系統和不間斷電源,利用數字控制器和高壓氮化鎵來管理電力。

機架層級:使用 800V DC/DC 轉換器、熱插拔控制器和電源單元來降壓。

xPU 板卡層級:通過內存接口、高速光模塊電源管理集成電路和複雜的核心電壓級(利用集成穩壓器優化空間和效率),將超低電壓和高電流直接輸送到處理器。

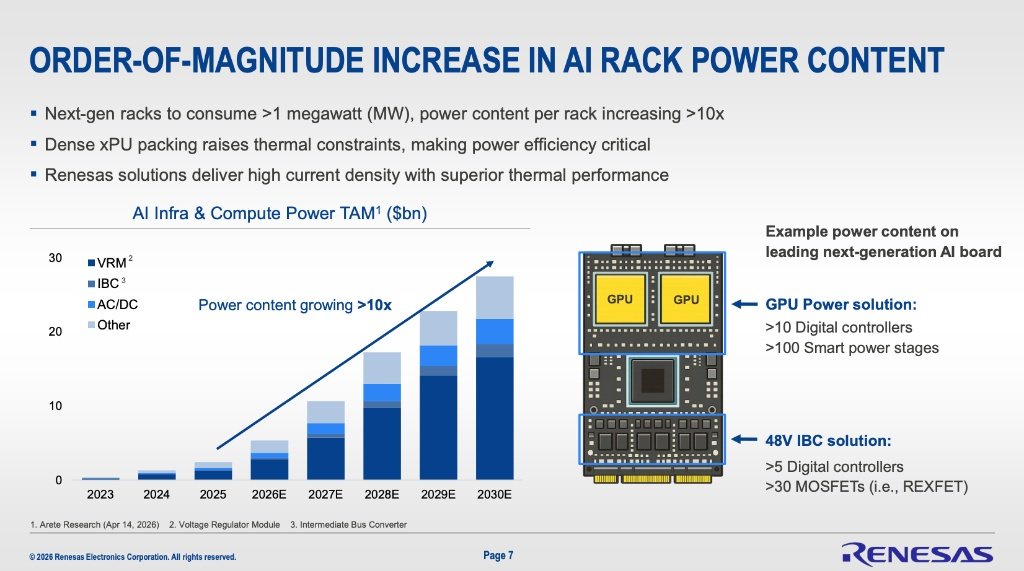

指數級電力需求指標

預計下一代 AI 機架將消耗超過 1 兆瓦的電力,推動每個機架的電力含量增長超過 10 倍。

AI 基礎設施與計算電力潛在市場正朝着 2030 年幾乎呈指數級增長,其中電壓調節模塊構成了該價值的絕大部分,其次是中間總線轉換器和 AC/DC 級。

一個領先的下一代 AI 板卡示例展示了所涉及的巨大複雜性,需要一個包含超過 10 個數字控制器和超過 100 個智能電源級的 GPU 電源解決方案,以及一個利用超過 30 個 MOSFET 的 48V 中間總線轉換器解決方案。密集封裝極大地提高了熱約束,使得熱性能和電流密度成為半導體供應商的終極競爭戰場。

這對許多電力半導體公司來説是利好消息。$意法半導體(STM.US) $英飛凌(ADR)(IFNNY.US) $德州儀器(TXN.US) $安森美半導體(ON.US) $Wolfspeed(WOLF.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。