$京東-SW(09618.HK)

京東集團在鞏固本土市場的同時,正在向全球擴張🚀

京東集團正在推行一項大膽的雙軌增長戰略。他們正積極進軍歐洲市場,同時在中國國內的關鍵舉措中確保並鞏固了強大的早期領先地位。

以下是來自最新信息圖的關鍵更新:

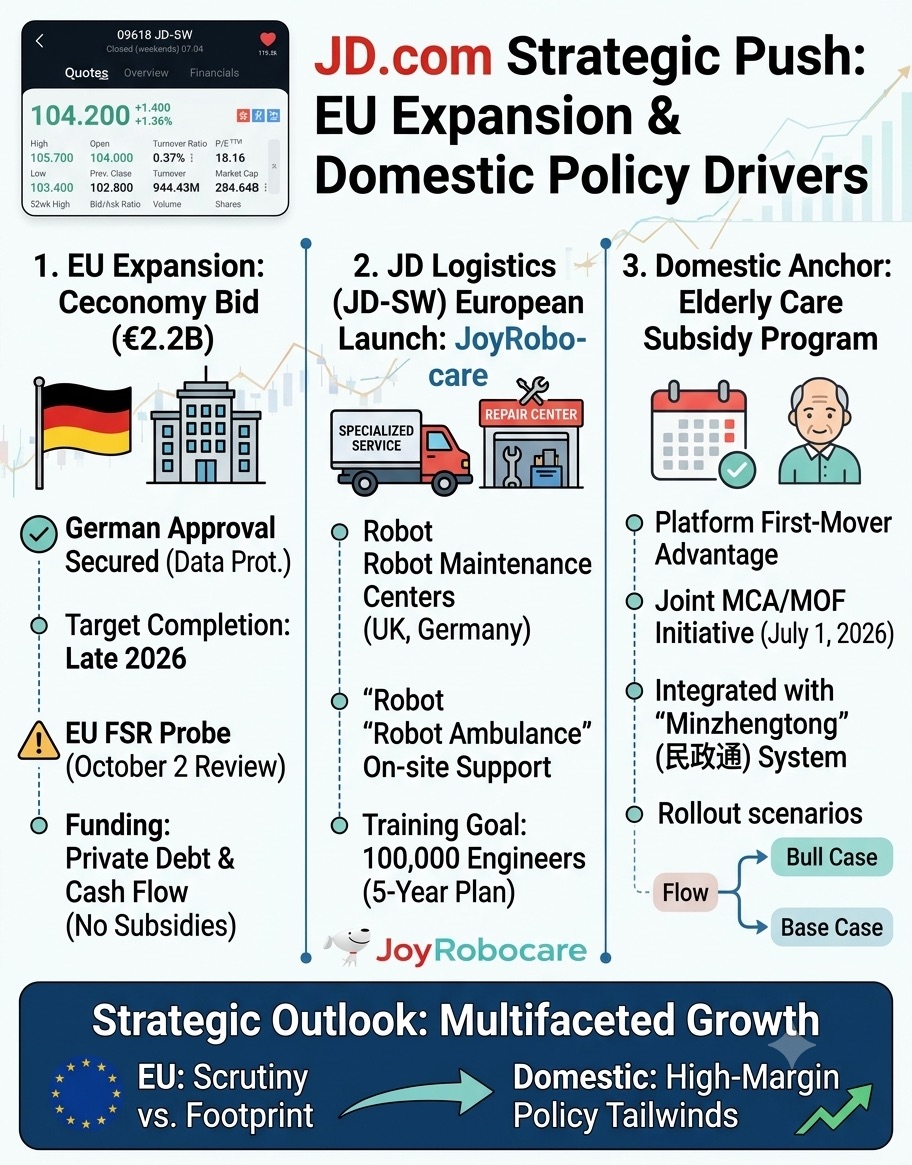

🌍 歐洲擴張:零售與技術

🔷 22 億歐元收購 Ceconomy 的報價

京東已獲得德國監管機構批准,以收購這家大型電子產品零售商,目標於 2026 年底完成交易。剩餘的主要障礙是歐盟的《外國補貼條例》審查,定於 10 月 2 日進行——這將是關鍵觀察點。

🔷 機器人服務的推廣

除了零售業務,京東正在英國和德國建立先進的機器人維護中心。這些中心包括現場支持團隊(“機器人救護車”)以及一項大規模培訓 10 萬名服務工程師的計劃。

🇨🇳 國內增長:政策支持下的優勢

在養老服務領域處於領先地位

京東已成為首個直接接入中國國家 “民政通” 系統的電商平台,該系統負責管理養老補貼。

穩定、高質量的收入

由於這些補貼完全由政府出資,該業務利潤率風險較低。它提供了可預測的收入和長期的結構性增長潛力。

🔷 這對散户投資者意味着什麼

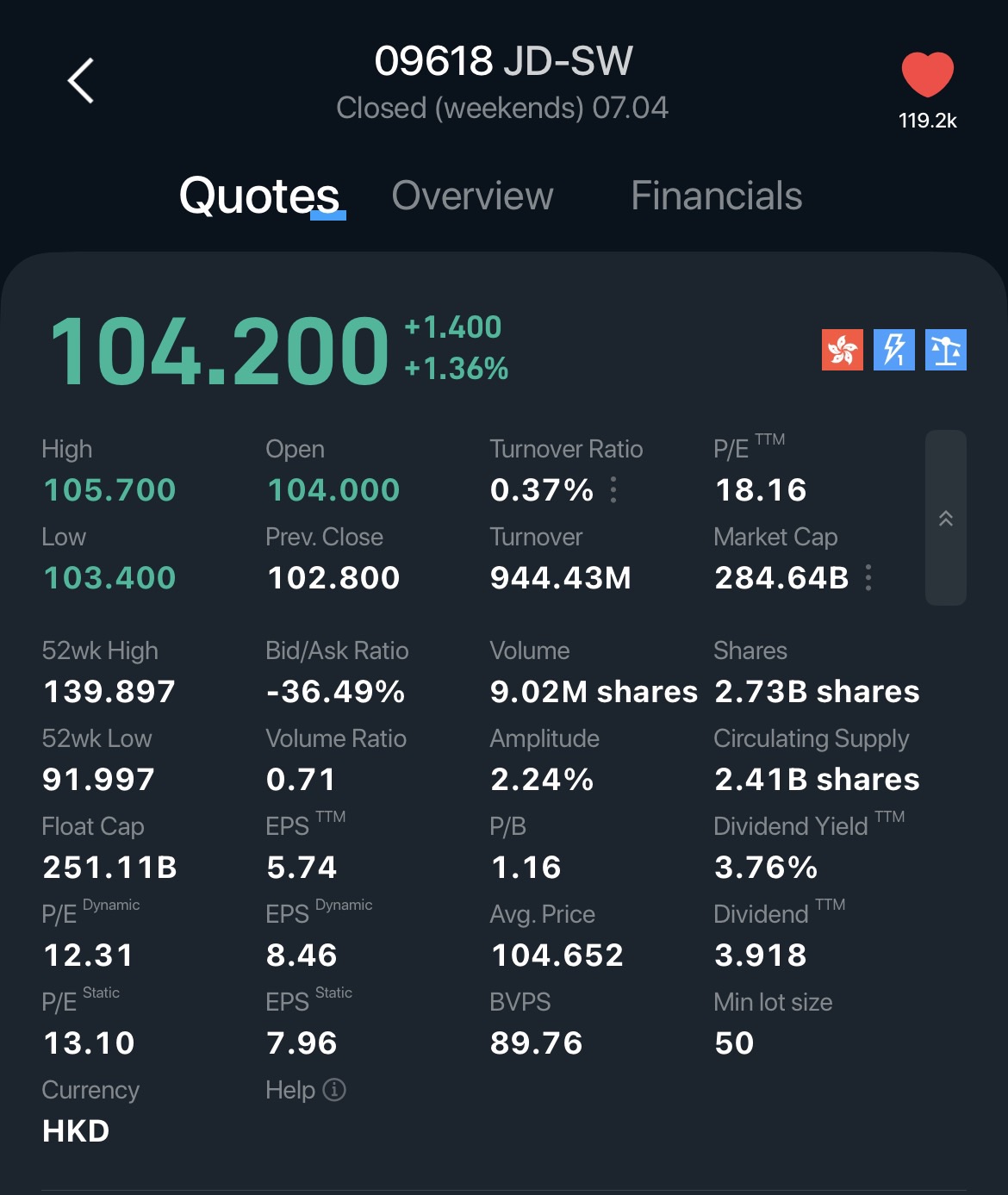

京東上週五收盤於 104.20 港元(+1.36%),對於注重價值的投資者來説,目前看起來是一個極具吸引力的買入機會☺️。

誘人的估值指標:

🟢遠期市盈率約 12.3 倍,市淨率僅 1.16 倍——遠低於其歷史平均水平及行業同行

🟢股息收益率約 3.76%,由強勁的自由現金流支撐

🟢關於競爭和消費疲軟的大部分負面情緒已被市場消化

🔷 結論:

在當前價位,京東的交易價格低於其內在價值,看起來是一個以合理價格買入優質資產的良好切入點。

非財務建議。請自行做好研究。😉

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。