瑞銀:存儲

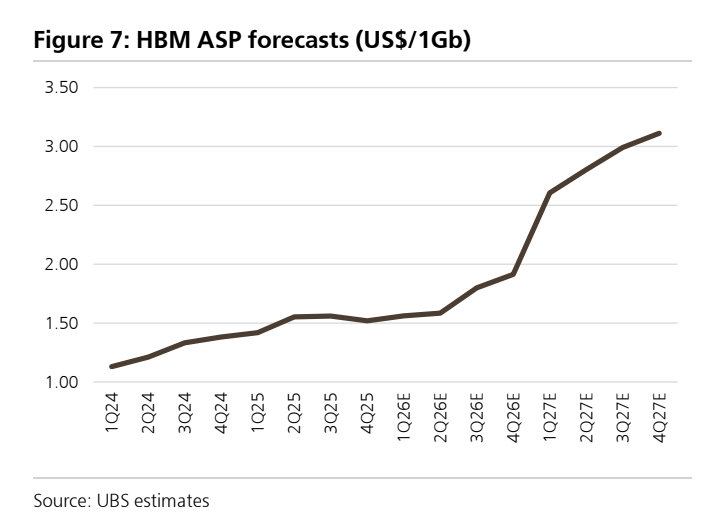

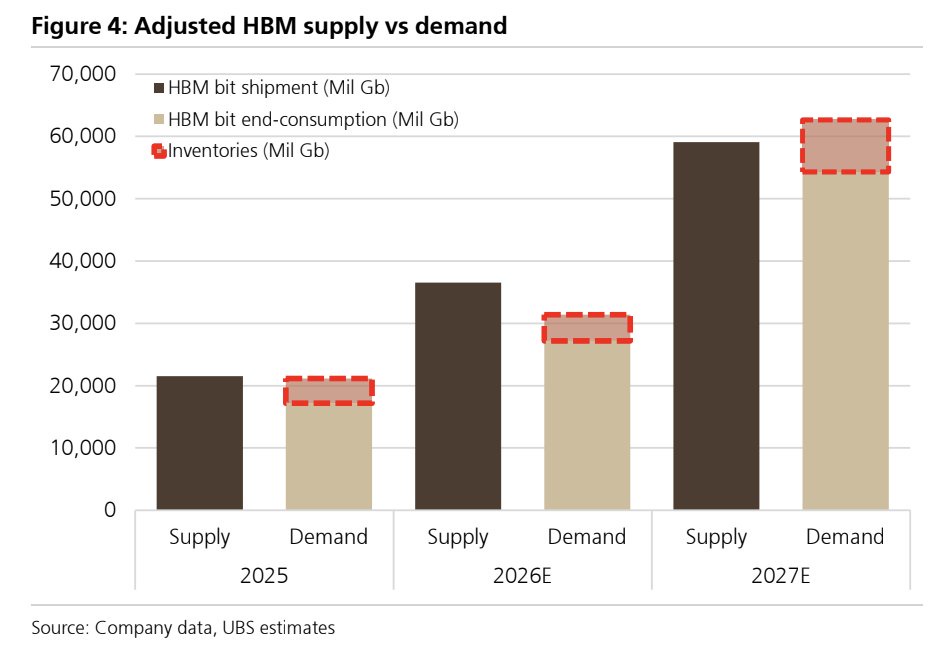

HBM 預測上調:HBM 行業總需求預測被小幅上調至 2026 年的 331 億 Gb(同比增長 90%)和 2027 年的 587 億 Gb(同比增長 77%)。

AI 加速器增長:這由強勁的硬件採購驅動。瑞銀模型預測,2026 年 HBM 需求相當於 850 萬顆英偉達 AI GPU 單元(2027 年為 1100 萬顆),同時上調了對谷歌 TPU(2027 年 910 萬顆)、AMD 和 AWS 的預測。

DDR5 重點:供應商的目標是將 50% 至 70% 的 DDR5 產量與這些長期協議綁定。三星預計將在 2026 年第三季度與幾家主要客户敲定修訂後的長期協議。

DDR 合約價格上調:基準 DDR 合約價格現在預計將在 2026 年第三季度環比飆升 32%(此前預測為 17%),並在 2026 年第四季度環比上漲 18%(此前為 12%)。此前,2026 年第二季度已出現環比 67% 的大幅飆升。

巨大的結構性供應缺口:受 “智能體 AI” 部署推動,瑞銀預測到 2027 年,DRAM 供應(增長 19.3%)與需求(增長 36.2%)之間將出現高達 17 個百分點的巨大缺口。因此,標準消費電子產品(如筆記本電腦、智能手機和 PC)正面臨嚴重的二級存儲短缺,這可能會使價格在 2028 年前保持高位。

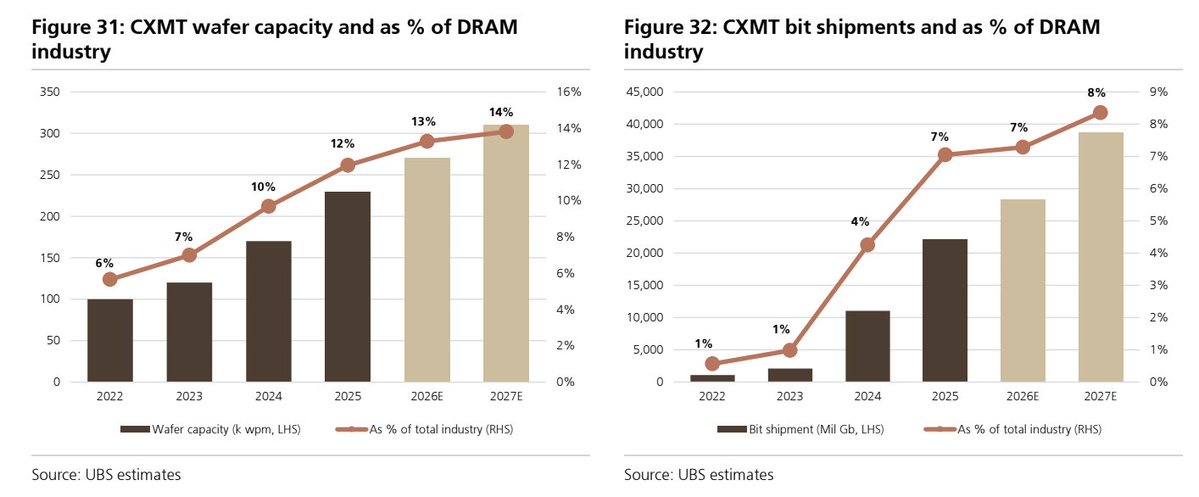

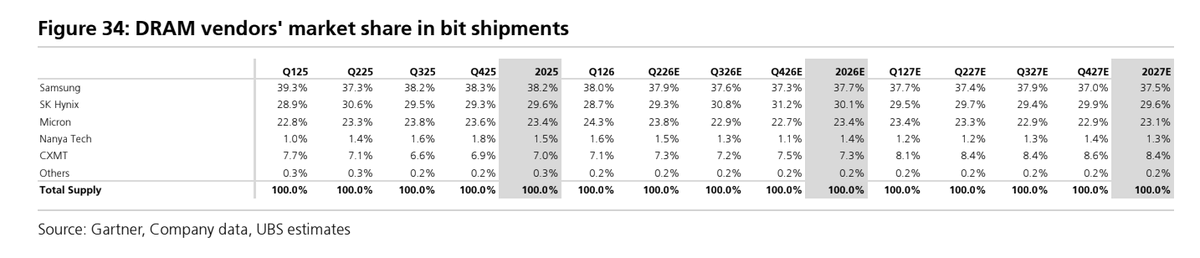

新的全球第四大玩家:根據瑞銀和近期市場數據,長鑫存儲的全球 DRAM 收入市場份額在 2026 年初躍升至約 7.7% 至 8%。這比其 2025 年 3% 至 4% 的份額增長了一倍多,鞏固了其僅次於 “三巨頭”(三星 38%、SK 海力士 29%、美光 22%)的地位。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。