摩根士丹利:CPO 更新

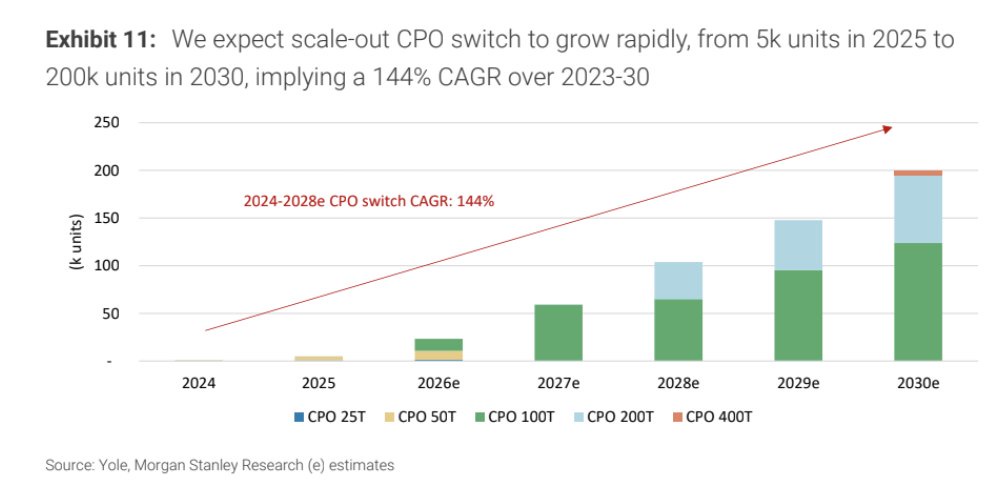

快速擴張的 CPO 增長:CPO 交換機出貨量預計將從 2026 年的 2.3 萬台(主要由英偉達的 Spectrum 引領的 100T 交換機)增長到 2027 年的 5.9 萬台,並在 2030 年達到 20 萬台,這代表着從 2024 年到 2030 年 144% 的複合年增長率。

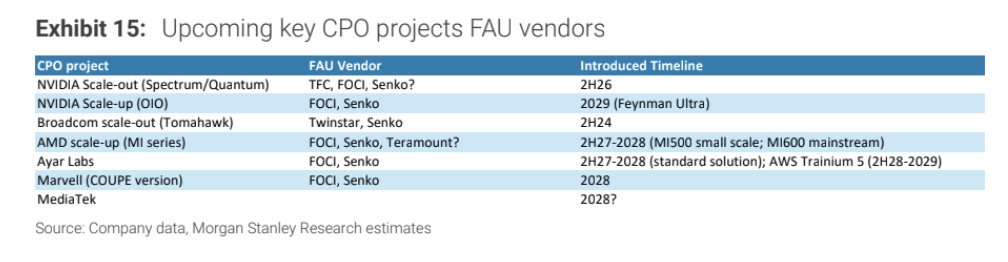

耦合技術主流化:光柵耦合器仍然是台積電 $台積電(TSM.US) COUPE 平台和主要客户(英偉達、AMD、Ayar Labs)的主流選擇,預計將於 2026 年下半年開始大規模生產。

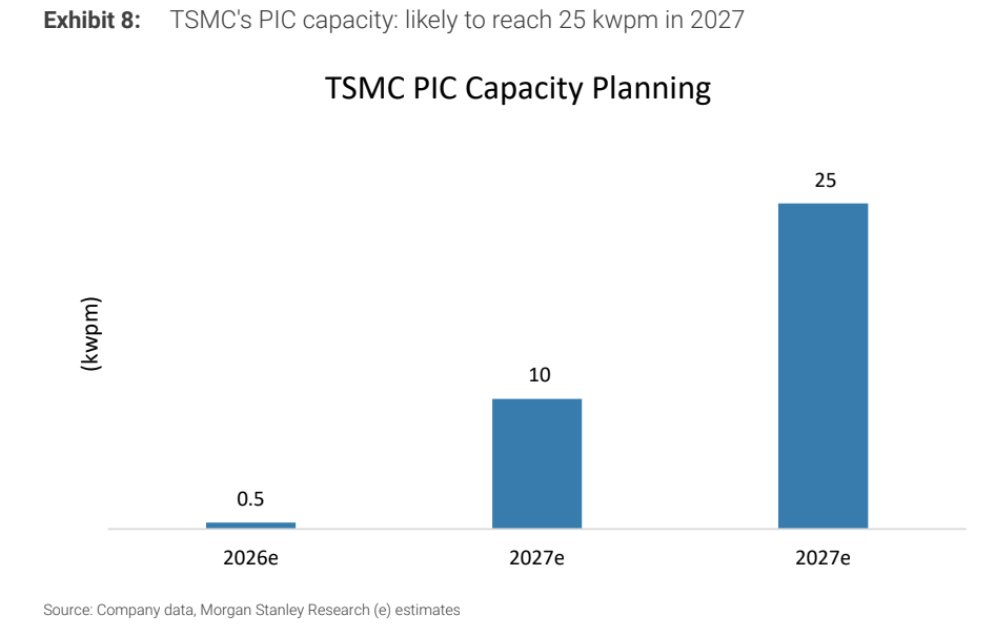

PIC 產能提升:台積電計劃將光子集成電路(PIC)的產能從 2026 年的每月 1 萬片晶圓(kwpm)提升到 2026 年第四季度的 1.5 萬片,並在 2028 年達到至少每月 2.5 萬片。

客户管線:由於初始產能有限,2026-2027 年的主要大規模生產客户預計將是英偉達 $英偉達(NVDA.US)、博通 $博通(AVGO.US) 和 AMD $AMD(AMD.US)。到 2028 年,聯發科、Marvell 和 Ayar Labs 預計將擴大規模。

測試瓶頸緩解:晶圓級測試(插入 2)的時間已大幅改善,從 2025 年下半年每片晶圓需要一整天縮短到如今每片晶圓 6 小時,目標是在未來 6-12 個月內達到每片晶圓 3-4 小時。

技術聚焦:GlassBridge 與傳統 FAU

GlassBridge 的潛力:康寧 $康寧(GLW.US) 的 GlassBridge(一種使用波導的基於晶圓的玻璃中介層解決方案)具有出色的可擴展性、高密度和可分離特性,但距離大規模生產仍很遙遠。

FAU 的韌性:傳統的光纖陣列單元(FAU)仍然是高度定製化、損耗最低的主流選擇。分析師預計 GlassBridge 短期內不會顛覆像 TFC 這樣的高端廠商,因為它更有可能首先與低端邊緣耦合 FAU 競爭。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。