Jefferies: 數據中心與電力需求

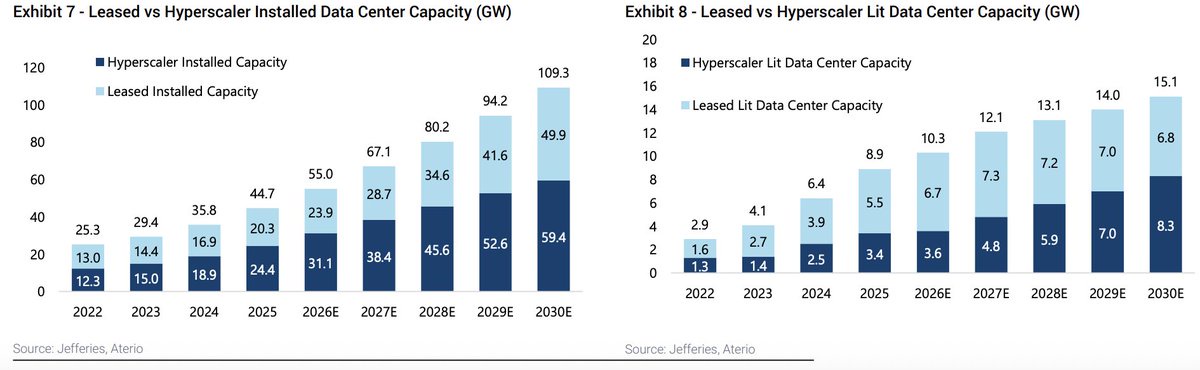

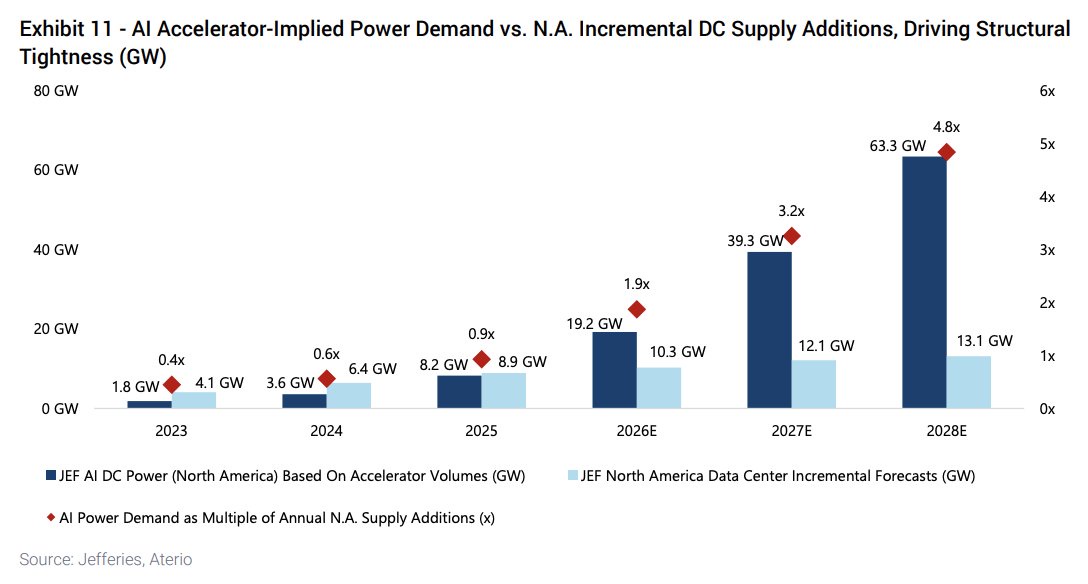

巨大缺口:數據中心需求持續大幅超過供應。2025 年,北美僅上線了 8.9 吉瓦的容量,而需求接近 21.1 吉瓦,導致約 12 吉瓦的缺口。

交付週期延長:超大規模企業傳統上承諾在 12-18 個月內交付容量,但由於限制因素,這一窗口期預計將延長至 24 個月以上。

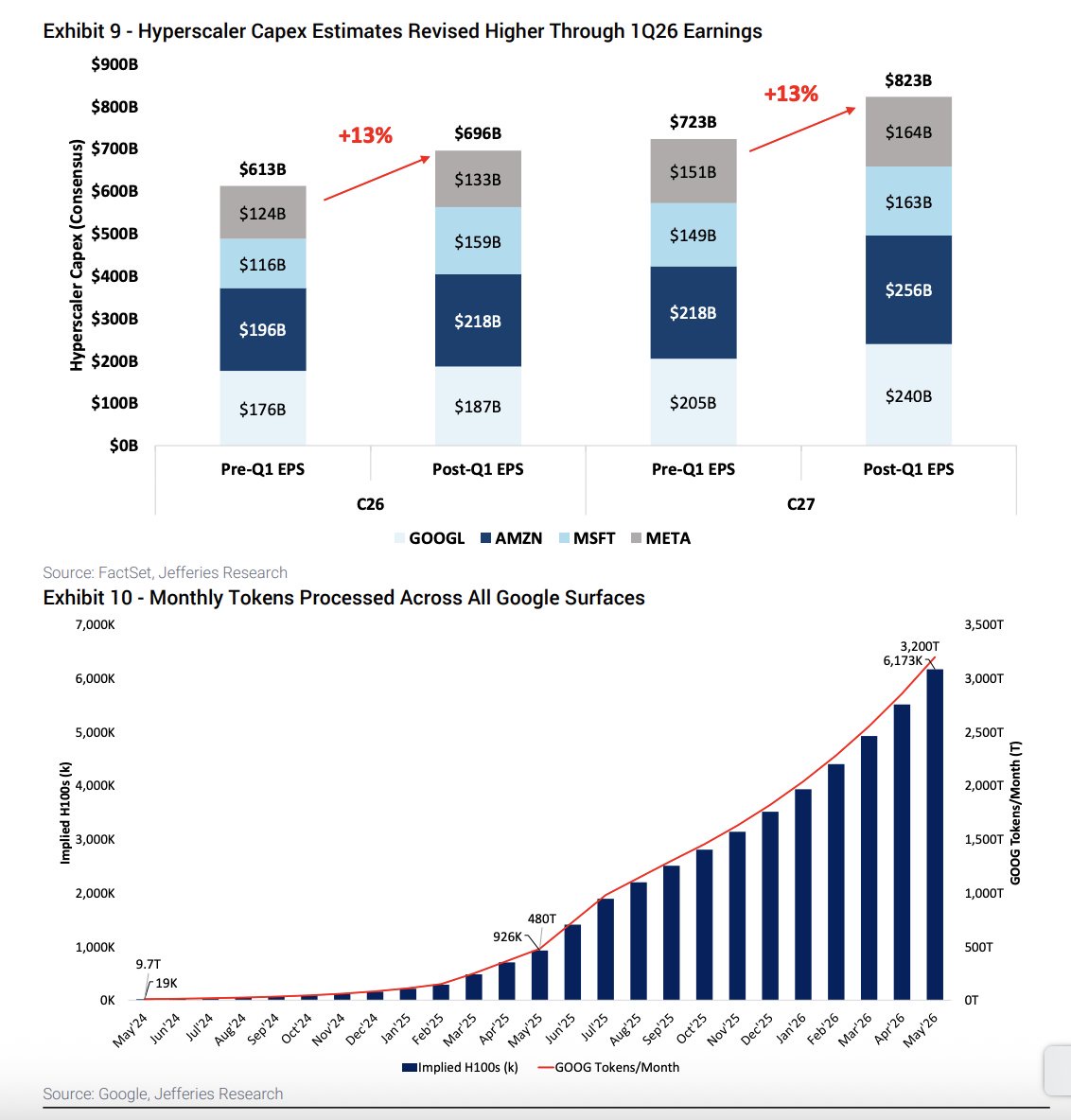

超大規模企業資本支出擴張:大型科技公司的資本支出預計在 CY26E(2026 財年預測)達到 7700 億美元(同比增長 74%),這幾乎是 CY23(2023 財年)1560 億美元支出的 5 倍。

AI 芯片指標:自下而上的加速器芯片銷售數據暗示,2026E(2026 年預測)全球 AI 電力需求約為 30 吉瓦。北美佔其中 19 吉瓦的需求,幾乎是預期上線的新增容量 10.3 吉瓦的兩倍。

積壓訂單激增:雲服務綜合積壓訂單在 1Q26(2026 年第一季度)飆升至 2 萬億美元,自 2023 年以來增長速度是資本支出的三倍。

六大實體供應限制

EPC / 建築勞動力(2026 年主要限制):供應上限達到 10.4 吉瓦。熟練技工和電工的獲取目前是生態系統中最顯著的瓶頸。

冷卻系統(2028 年主要限制):2026 年供應上限為 11.4 吉瓦,隨着芯片密度要求高度複雜的液冷和混合冷卻架構,從 2028 年起將成為主要的限制因素。

電力供應:2026 年設定為 11.6 吉瓦的上限。雖然技術上高於勞動力/冷卻限制,但美國併網隊列面臨漫長的等待時間(中位數 5-8 年)。表後(BTM)解決方案正日益成為變通方法。

電氣設備:上限為 12.4 吉瓦。開關設備等關鍵部件的積壓訂單增長速度是收入交付速度的 2-4 倍,交貨時間長達 52-65 周。

電力變壓器:上限為 13.2 吉瓦。定製大型電力變壓器的交貨時間通常超過 24 至 36 個月。

電力變壓器:上限為 13.2 吉瓦。定製大型電力變壓器的交貨時間通常超過 24 至 36 個月。

$GE Vernova(GEV.US) $Vertiv(VRT.US) $Trane Tech(TT.US) $Carrier Global - WI(CARR.US) $Forgent Power Solutions(FPS.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。