9 月:社零見光了,但電商壓力有點大

今天,統計局發佈了今年 9 月國內社零情況。整體感受:被反覆蹂躪的線下實物零售終於回了一口老血,但代價是線上實物零售的增速反而更慢了,9 月甚至出現了首次實物電商的滲透率 “反噬”。

1)9 月社零終於修復了:名義社零接近 3.98 萬億人民幣,同比增長 5.5%,相比常態化同比基數的 6、7、8 月份增速都要好一些。

以 2019 年為基數的四年複合增長是 4.6%,與 8 月的 3.7% 相比也是小幅改善狀態。

2)線上零售:滲透率負增長下的極致內卷

a. 高基數下線上實物逆勢放緩:社零看着不錯,但邊際改善並不是來源於增速相對稍高的線上實物零售,而是來源於線下實物零售、餐飲和線上非實物零售的底部回暖。

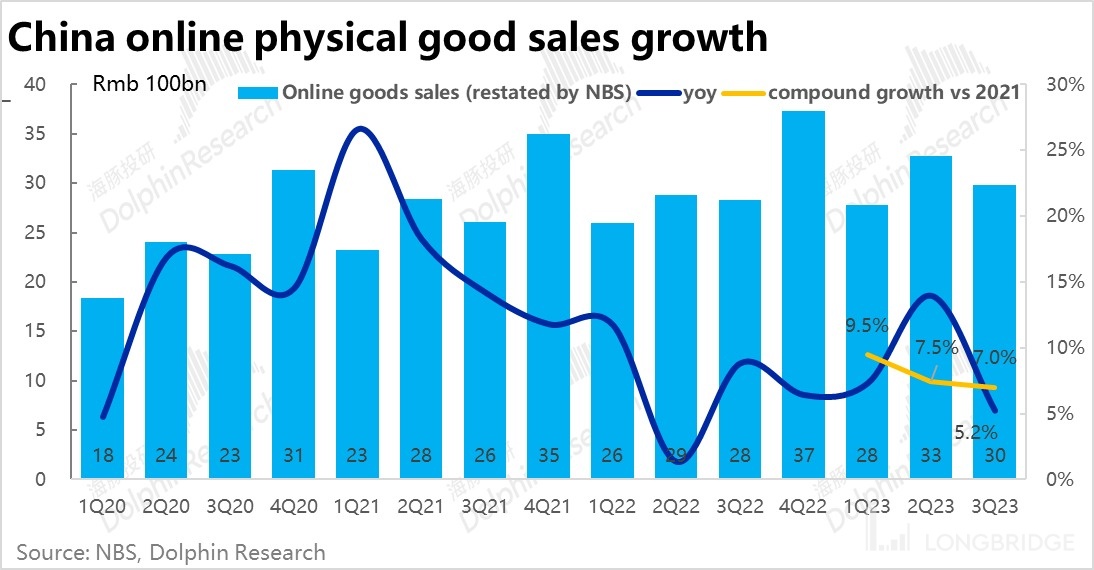

雖然三年維度來看,線上實物增速維穩,但在去年同比高基數下,相比去年的增速反而是進一步放緩的:同比已回落到了 4.6%,低於社零同期的 5.5%。

也因為增速低於大盤,線上實物零售 9 月稍超萬億的金額相比於同期剔汽車後社零總額是 30%,比去年同期還低了 0.3 個百分點,今年以來首次出現了滲透率下行。

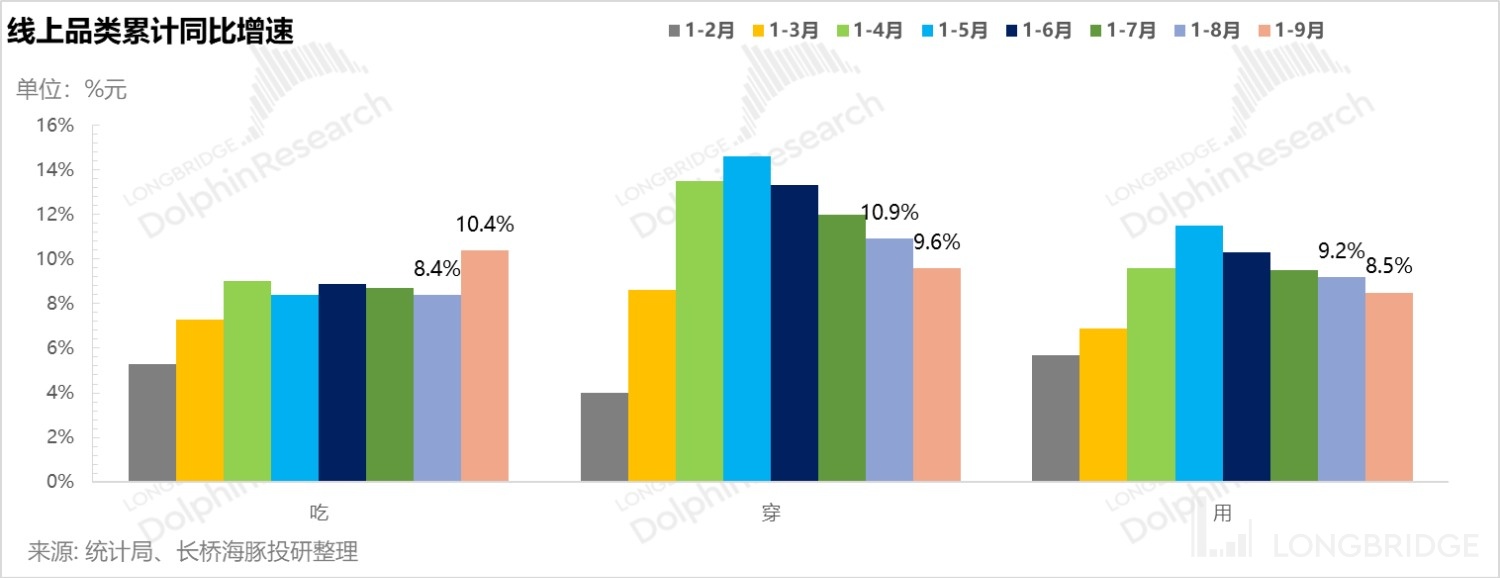

從細分類目來看,除了吃之外,穿和用從累計增長上可以看出 9 月的增速都是在進一步下滑的。

對應到今年三季度上,可以明顯看到同比,還是相比 2021 年(踢掉了 2022 年二季度低基數對趨勢判斷的干擾),三季度的線上實物增長都是在明顯放緩的。

這個趨勢基本呼應了近期京東、阿里等電商平台給出的三季度展望——兩家都調低了三季度,甚至四季度的預期,壓低了明年的展望,京東尤其誇張。

而且從最近的價格趨勢來看,隨着阿里開始重新聚焦淘天的價格競爭力,在手淘關鍵位置上全部曝光性價比商品(淘寶好價、淘工廠、百億補貼、淘寶買菜)等等,結合雙十一京東和淘寶的口號,全網的競爭再次迴歸到了重塑誰家才是全網 “最低價” 的用户心智搶佔上,實物電商的單包裹價格下行似乎沒有下限。

這個同樣也反映了低迷的內需的環境下,用户和需求才是稀缺資源,伺候好用户需求才是第一要務。

b.線下終於回血了

如果之前幾個月的情況是放開後線下實體生意更慘淡了,9 月這種情況似乎有所改觀,可以看到線下接觸類生意,無論是線下商品零售、線下餐飲和線上非實物零售(OTA 等,通常對應線下接觸式履約)9 月都有邊際修復的狀態。

從限額以上商品零售的修復來看,線下 9 月成癮性品類煙酒和剛需品類糧油增速邊際修復,而服飾鞋帽修復的背後應該是線下服裝生意在秋季換新季節下邊際改善了一些(對應個股層面可以看到部分品牌如安踏、361 等線下銷售還算不錯)。

另外家電、傢俱、建材等隨着限購政策放鬆,地產交易小幅修復之後,銷售額下跌幅度有所收窄。總體來看,9 月社零邊際好轉的背後除了剛需品類消費的持續韌性,主要是線下換季帶來的新增消費需求,以及地產限購放鬆之後,後地產鏈條跌幅收窄帶來的邊際效應。

綜合來看,9 月對於做線下生意的個體户來説,終於盼來了一些曙光,線下接觸性生意終於有了一些起色,用户對線上的依賴度少許下行。

這也導致 9 月的線上零售相對比較悽慘,目前已給出了前瞻的互聯網公司中,京東和阿里都下調了指引,百度的核心廣告指引也比市場一致預期要低,騰訊作為這次電商平台轉移廣告收入的收益方,增長也只能説是預期之內。

<完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。