極兔:快遞界的 “拼多多” 還能繼續狂奔嗎?

對熟悉極兔的投資者而言,極兔速遞和國內勢頭正盛的電商平台拼多多之間,有着很相似的 “基因”:首先兩家企業的創始人都 “師承” 段永平;在企業文化上,也同樣信奉 “夠用就行” 的粗獷經營理念,管理上抓大放小不求面面俱到;發展戰略上,也都以 “極致的性價比” 作為最強競爭力,早期通過不計成本的投入先迅速做大業務規模;在業績增長上也實現了 “拼多多式” 的增長神話,進入中國僅 2 年多的時間就從零做到了全國第 6、日均快遞量超 3000 萬的頭部快遞玩家。

那麼我們本文希望解答的問題是,業務層面,極兔是如何在國內快遞這個極度內卷、供給過剩的市場內,僅用兩年就跑到行業頭部?除了燒錢補貼,極兔的核心優勢是什麼?而在東南亞地區,極兔又是靠什麼做到了行業第一(是和國內類似的打法嗎?);最後落實到投資機會上,有着類似基因的極兔能否像拼多多一樣,在疲軟的市場環境下,股價卻仍能逆勢走強,給投資者帶來不菲的回報?

海豚君的結論概括來説,1)在成長放緩且季度內卷的國內快遞市場,極兔早期靠着極致的低價和拼多多扶持快速成長為業內第 6 大的玩家,但在快遞生意核心的經營效率和壓降成本上,極兔距離前幾大玩家有一定的差距。不計虧損靠低價的競爭優勢不可持續,極兔提市場份額的紅利期已基本結束。後續幾年會是極兔彌補經營 “內功”,扭正利潤的階段。

2)至於東南亞市場,極兔憑藉國內快遞行業領先的運營打法,以 “東南亞順豐” 的名頭,憑藉着高時效、好服務、強管理的 “中通、順豐” 式打法,降維式打擊了原先東南亞本土效率低下,價格貴、時效慢的快遞企業。可見雖然兩地市場的情況不同,但得效率者得市場的規律是一致的。也反證了極兔國內 “野蠻增長” 的打法並非長久之策。

3)估值層面,據我們的測算極兔目前 HKD 12 的發行價,已充分反映了公司可預見、可交付的業績,性價比不高。而從長邏輯來看,極兔在國內顯然還未形成真正的競爭力,後續想象空間還是主要看東南亞和跨境市場,目前海豚君也看不到值得長期持有的機會。

但是公司此次公開發行股份僅佔總股份的 3% 左右,上市初期股價可能會有不小的波動。但此類短期投資機會,海豚君只能建議投資者謹慎把握。

一、中國是 “面子”,東南亞才是 “裏子”?

作為後文分析的引子,需要搞清楚的第一個問題是--極兔是一傢什麼樣的物流公司?簡單概括來説,2015 年成立的極兔帶着國內快遞行業的先進經驗起家於東南亞當地的快遞業務。並在東南亞成為頭部後,在 2019 年 “出口轉內銷” 開展國內快遞業務。而截至 2022 年,極兔目前已是單量規模上東南亞第一大,和國內第六大的快遞公司。

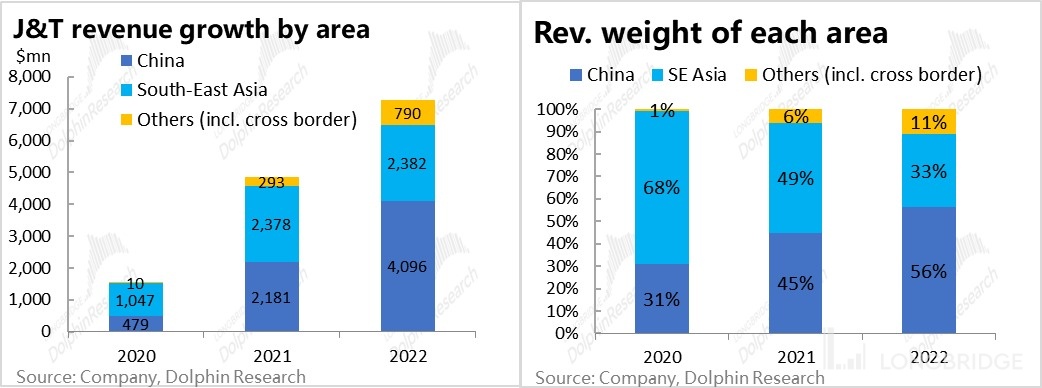

極兔在中國做規模、在海外做利潤。根據公司的財務數據,在 2020-2022 三年間來自國內的收入增長了近十倍到 4000 萬美元以上(其中有並表百世快遞的貢獻)。同期東南亞電商雖也受益於疫情,蓬勃發展,但營收 “僅” 增長約一倍到 2400 萬美元。極兔的營收結構,在 2020 是東南佔 7 成、國內佔 3 成;而到 2022 年已變為國內佔近 6 成、東南亞 3 成、跨境和海外約 1 成。可見極兔在國內的業務雖然起步更晚,但已經 “反客為主” 是極兔營收的主要來源地。

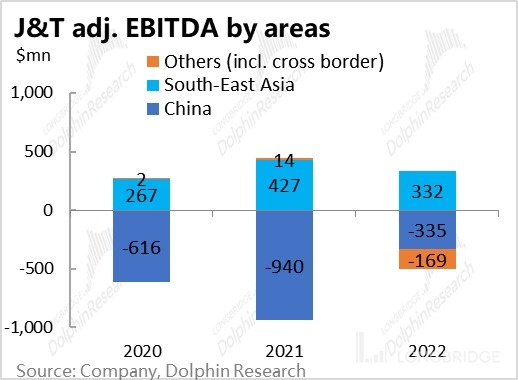

但從利潤貢獻的角度,極兔的三大地區板塊中,截至 2020 年,僅有 “大本營” 的東南亞地區實現了穩定盈利,而中國和新市場實際仍在連年虧損(雖然國內的虧損已在縮窄)。概括來説,極兔在中國市場雖然成長勢頭振聲,但屬於 “賠本賺吆喝”、做規模和名聲的 “面子”,而東南亞市場則極兔真正盈利且擁有市場地位的 “裏子”。

因此海豚君認為,後續判斷極兔的估值上,東南亞業務因視作估值的壓艙石,中國和海外業務則屬於向上和想象空間。下文對極兔的分析也圍繞國內、和東南亞兩大板塊展開。

二、增長乏力 + 競爭內卷,國內做快遞是個 “苦生意”

先看我們更熟悉的國內市場,那麼第一個問題是,極兔花了三年時間、虧損百億,費力進入的國內快遞是一個怎樣的市場?極兔的投入會有多大的回報?

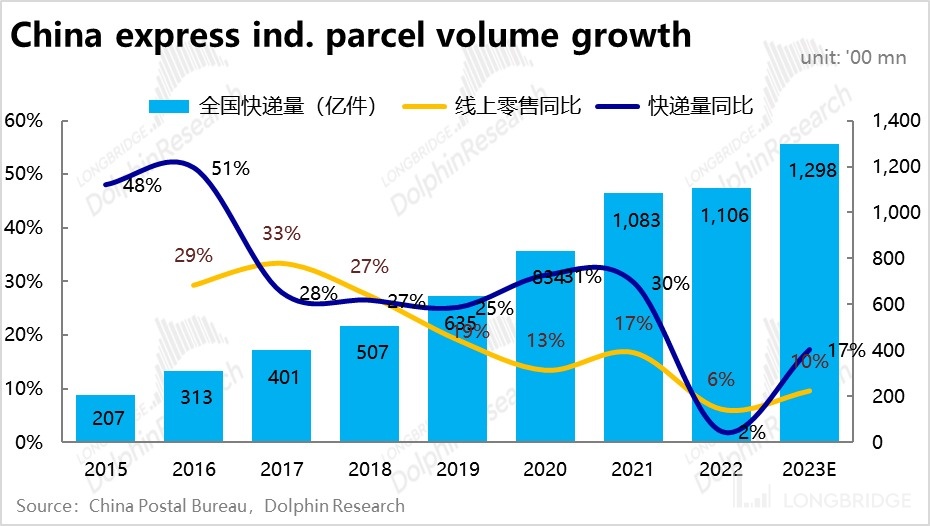

概括性的説,國內快遞行業的發展基本附着在電商行業的興衰上。據測算,2022 全年中國超 1000 億件的快遞包裹中,電商件的佔比達 9 成左右。可以説國內快遞主要是為了實現電商的履約功能所衍生出的行業。所以,快遞的需求端的起落和線上零售額的增長趨勢大體是一致的。

從 2015 年以來,隨着國內線上零售滲透率逐步趨於飽和、增速放緩,快遞量的增速也從 15 年的 50% 左右,持續下滑到 10+% 的增速水平。展望後續,國內電商行業增長大概率平穩放緩的趨勢,即便目前線上購物有單包裹價值下降的趨勢,快遞包裹量的增長會比電商大盤增速稍高,但後續大概率也難逃繼續放緩的趨勢。

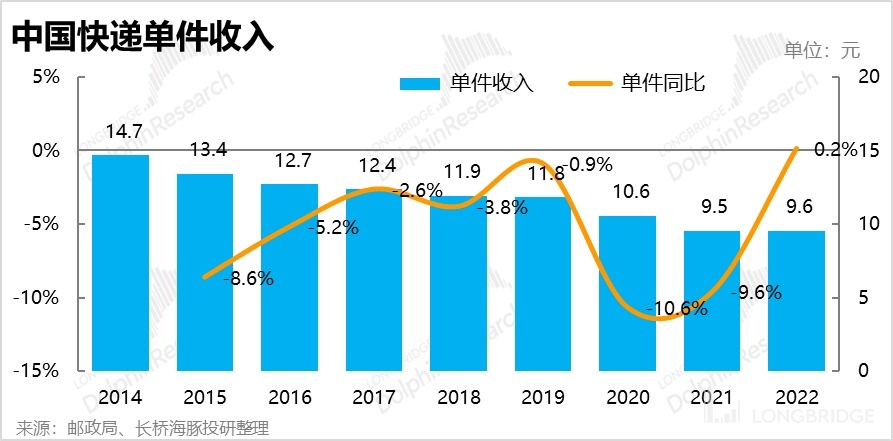

除了行業總量增速有限,快遞行業另一個顯著的痛點是 -- 運力供過於求導致行業嚴重內卷。由下圖可見,自 2014 年以來中國快遞的單價收入一直呈單邊下行的趨勢,從最高的每單 14.7 元到 2022 年僅為 9.6 元,減少了近 35%。快遞單件收入的趨勢性下行,一方面歸功於行業規模做大帶來的規模效應和管理、技術提升帶來的效率提升。但國內快遞市場供過於求、過分內卷的 “痛點”也是客單價不斷走低的更關鍵的一個原因。

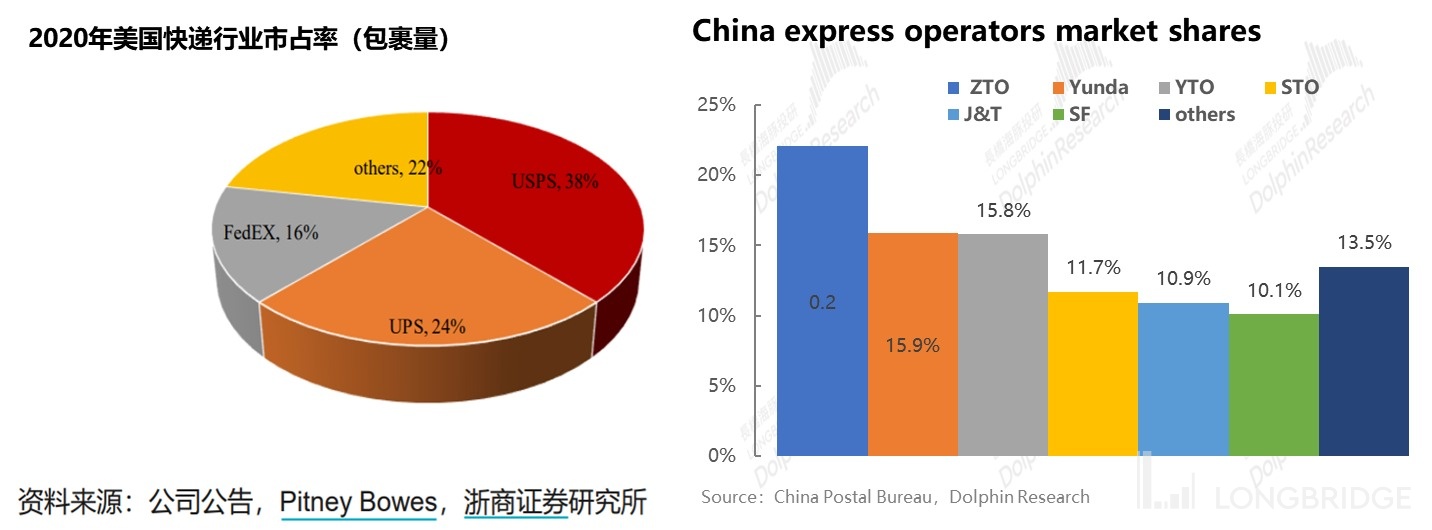

跨市場對比來看,在 2020 年美國三大快遞運營商合計佔有近 80% 的市佔份額,若再加上電商平台亞馬遜的市佔規模(據悉已超過 FedEX),全美快遞包裹市場基本由 4 個頭部玩家完全壟斷。

對比之下,國內頭部快遞商則包括三通一達、極兔、順風、京東和郵政 EMS 總共 8 個大玩家。且除郵政之外,且各快遞商的市佔率都集中在 20%-10% 之間。可見國內快遞行業市佔率明顯更加分散、且頭部玩家間拉不開明顯的差距,導致 “誰也不服誰” 的競爭格局下,同行兼併這一直接有效的產能出清的途徑也難以走通。

內卷是導致客單價走低的根本原因,也使得各快遞商近年來雖單量規模持續增長,但件均毛利反而持續下降,反呈現出規模不經濟。

概括來看,國內快遞目前正處在增長持續放緩、行業又內卷、增收但不增利的週期內,顯然算不上一個好生意。並且因為極兔進入國內市場後不惜虧損的 “價格戰”,直接導致國內快遞公司在 2020-21 年間的單均毛利潤普遍腰斬式下跌,直到 2022 年才觸底反彈。甚至可以説,在在這樣環境下,進入國內快遞行業稱得上 “損人不利己” 的雙輸行為。

三、極兔在國內有競爭力嗎?

1、結論:極兔 “表面” 光鮮,但 “內力” 還有差距

從行業層面來看,國內快遞市場難言一個好生意,那麼在這個相當內卷的行業內,極兔到底做的怎麼樣,又有哪些 “核心” 競爭力?首先從成果的角度:

- 快遞量上,極兔 2022 全年單量超 120 億,市佔率為 10.9%,排名國內第 6。

- 固定資產上,從快遞公司最重要的分揀中心、幹線車輛、末端門店數量來看,極兔和其他頭部玩家已處在同一量級,沒優勢但也沒短板。

因此,從 “面子” 上的業務規模來看,極兔在三年時間內已完全追上了行業頭部。但從 “內功” 的經營效率和盈利來看:

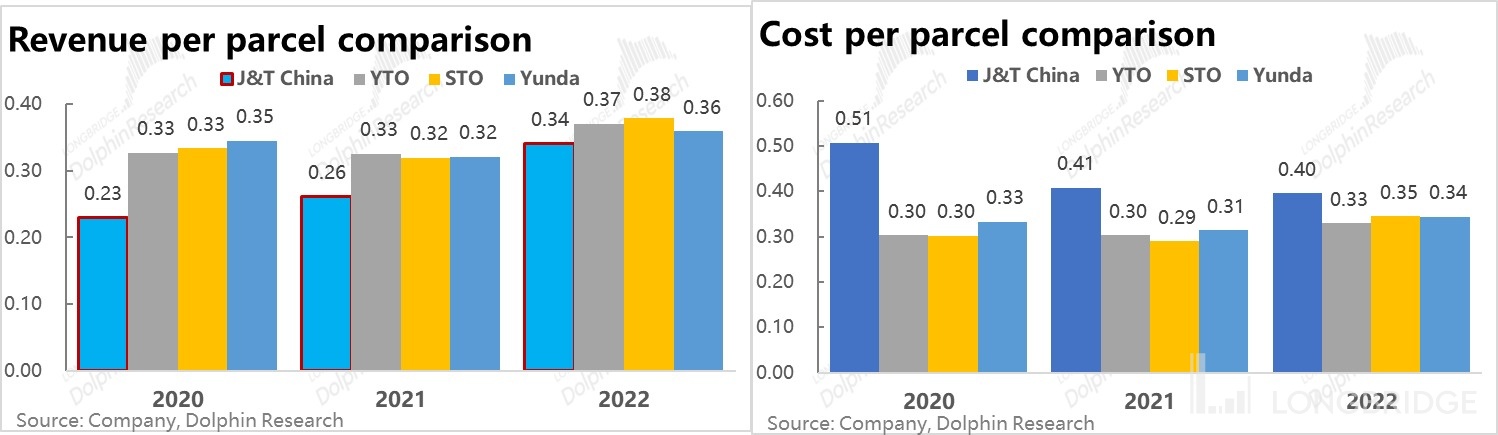

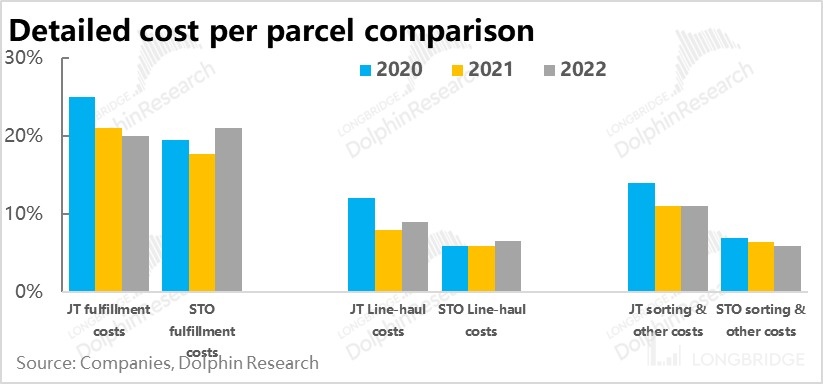

③ 單均收入上,在 2020 年僅為 0.23 美金一單,較其他三通一達低 1/3(對應極兔靠極致低價做市場份額)。但後兩年隨着極兔的單量爬坡以及政府禁止快遞惡性價格戰的政策出台,到2022 年極兔的單均收入已上漲到 0.34 美元,較三通一達僅低 0.02-0.04 左右,保持着低限度的性價比。

④ 單均成本上,2020-2022 年間,極兔的單均成本雖從 $0.5 下降到了 $0.4,但相比同行仍高出 $0.05-$0.07 每單。

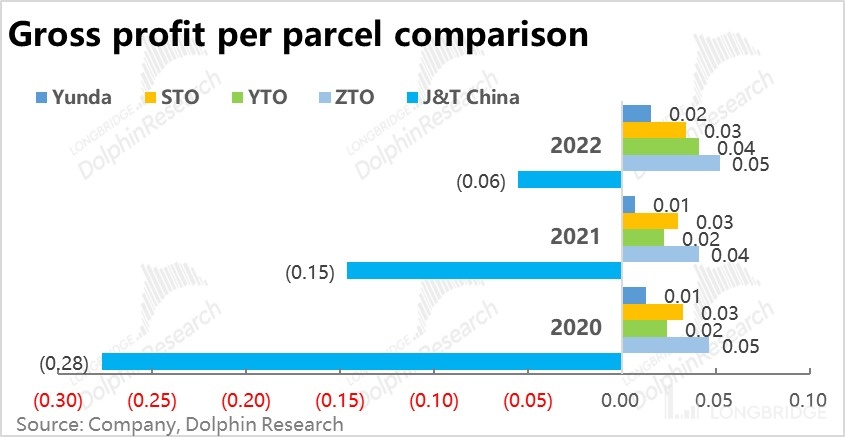

單均收入上少 2-3 美分,成本上卻高 5-7 美分,使得極兔在 2022 年每單快遞仍要虧損約 6 美分。相比之下,行業中利潤最薄的韻達單均毛利也有 2 美分。可見,極兔在 “內功” 的運營效率和成本控制上仍有不小的差距。

2、成因:極兔的差距在哪裏?

從結果的角度出發,可以看到極兔的雖然成長速度驚人已和頭部齊平,但論內部的管理和經營效率,距離發展多年的頭部還有差距。那麼透過財務數據,從商業實質的角度出發,極兔的公司特徵和經營戰略是什麼樣的?

海豚君認為極兔在國內規模成長飛速卻依舊虧損的根本原因有以下幾點

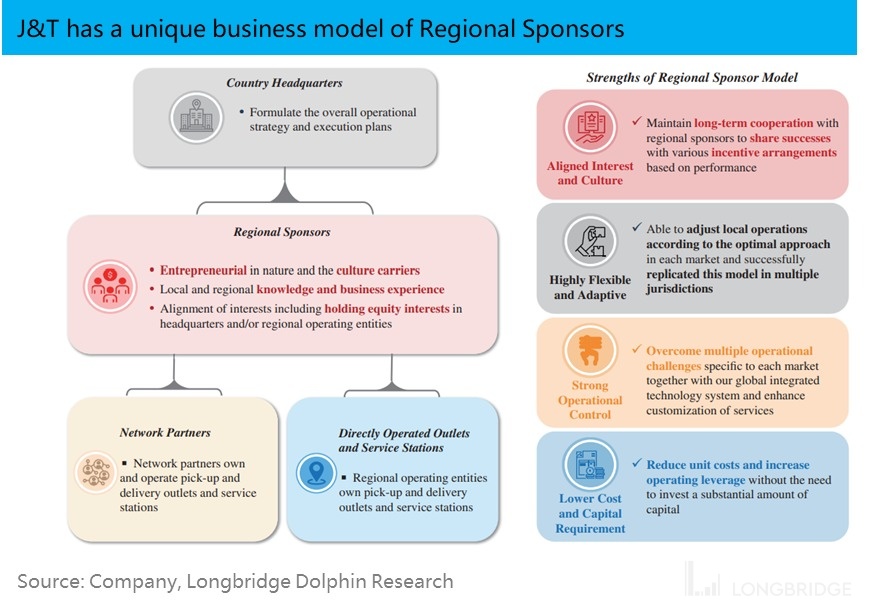

① 特有的三層加盟模式利於跑馬圈地:與國內順風特有的全直營和三通一達普遍採取的兩層加盟制(總部和加盟商)不同,極兔在公司構架上採取的是特有的三層加盟制度,即由全國總部 – 地區合作商 – 終端加盟門店,這三層構成,主要差異就是極兔多了地區合作商這一層。

三通一達的傳統加盟模式下,快遞公司負責投資和運營全國的轉運分揀中心、幹線運輸和中後台管理,並招商加盟網點來實現攬客、收單和派單,從而構成完整的配送網絡。

在極兔的模式下,極兔是和地區合作商簽訂合作關係,而地區內的運營和終端網點招商主要是由地區合作商負責。而轉運中心和幹線運輸的建設地區合作商也會參與和分擔。

這意味着,極兔的對終端網點的管理壓力和建設物流網絡的資金壓力相當一部份讓渡給了地區加盟商。因此極兔的商業模式天然就適配 “跑馬圈地” 類的快速擴張。

② 規模跑在了效率的前面:然而作為硬幣的另一面,特有的地區合作商制度帶來了易於擴張的靈活性之外,也自然會導致極兔對終端網點和部分非自營分揀中心的管控力較弱,管理效率偏低。

快遞行業的比拼,最終落到的就是對運力、人力如何最高效的運用,以實現最低的單均成本。從而在相同的定價下獲得最多的利潤,或者在相同的利潤下提供最低定價,實現規模效應和盈利的正向循環。

作為驗證,中國快遞市佔率第一的中通正是單均毛利最高的,而單均毛利最低的極兔和申通也同樣是加盟制快遞中市佔率最低的。因此,對快遞公司而言,如何做到最高效才是決定成敗的最關鍵因素。

那麼當前極兔在效率上和其他玩家的差距主要在哪?由上圖可見,與規模效率都相近的申通對比,極兔實際在末端的收派件成本上與申通的差距不大。正是在體現總部經營效率的幹線運輸和分揀中心人力成本,截止 2022 年極兔相比已是模流的申通都有還有不小的差距。

驗證了極兔雖然三年時間內規模突飛猛進,但在經營和管理的效果和效率上還有不少功課要補。

③虧本的低價無法長期持續: 雖然靠着比同行低約 1/3 的單均收入,極兔得以快速做大了規模。在 2021 年初極兔在義烏地區引發的價格戰一度把單件價格打到 1 元以下,驚動了監管部門出面禁止快遞定價低於成本後,極兔才被迫提價到和三通一達接近的水平。

但沒有成本優勢的低價無法長期持續,目前極兔的單均收入和三通一達間的差距已經大幅縮窄。並且連年虧損且上市後,極兔勢必也有儘快盈利的壓力。單靠考低價引流的優勢是難以長期保持,後續逐步失去絕對的價格優勢後,極兔如果不能加強經營效率,恐怕很難進一步搶佔市場份額。

④ 極兔和拼多多的蜜月已經結束?上文已提到,電商消費是國內快遞需求的最主要來源,而極兔從 2019 年底首入中國的時間節點,正好對應着拼多多從一個 “五環外” 玩家成長為全國第三(目前可能已是第二)大電商平台的高速增長期。據某媒體報道,2020-21 年間極兔國內 80%-90% 的單量都是源自拼多多平台。而同期拼多多的總訂單量也是從 2019 年的不足 200 億,增長到 2022 年的近 700 億,增長近 2.5 倍。

可以説,淘天&三通一達和京東&京東物流這兩大組合,原本已形成了穩定的電商&物流的競爭格局。正是拼多多的崛起和扶持,給了極兔打破原有格局,在已經供給過剩的快遞賽道中再跑出一個頭部玩家的機會。

但 2021 年以來拼多多也逐步接入了順豐、三通一達和京東物流最為商家可選擇的快遞配送商。從海豚君自身使用拼多多時的觀察,目前拼多多訂單由極兔配送的比例並不高,和三通一達已沒有明顯差別。而家電等大件貴重商品則基本全由京東或順風配送。在扶持極兔完成最初的起量後,拼多多看起來無意再特別優待極兔。

因此在內業務上,靠綁定高速成長的拼多多、快速起量的紅利期已經基本結束。後續勢必要回歸到上文提及的經營效率和成本控制的硬實力比拼上。

三、東南亞是極兔的 “壓艙石”

1、東南亞快遞行業如何?

國內快遞市場多少已是夕陽行業,那麼東南亞國家又是一個怎樣的市場?根據海豚君先前的研究《偏安一隅還是跨海出擊?東南亞仍是 SEA 的 “龍興之地”》,東南亞地區的特點包括:① 地區總人口超 6 億,且年輕人口占比更高、增長也更高,人口規模夠大、也更富活力;② 後續經濟增長潛力高,據 IMF 在 2021 年時的預測,2020-25 年間 GDP 複合增速達 7.6%,顯著高於其他成熟經濟體(當然 2023 年以來東南亞經濟也有走弱的趨勢,增速預期應當下調了);③ 但 GDP 總額和人均收入仍偏低,截至 2020 年人均收入不足 5000 美元,不足中國的一半。簡單概括即,市場空間夠大、增長潛力不錯、但基礎較差、仍需發展時間。

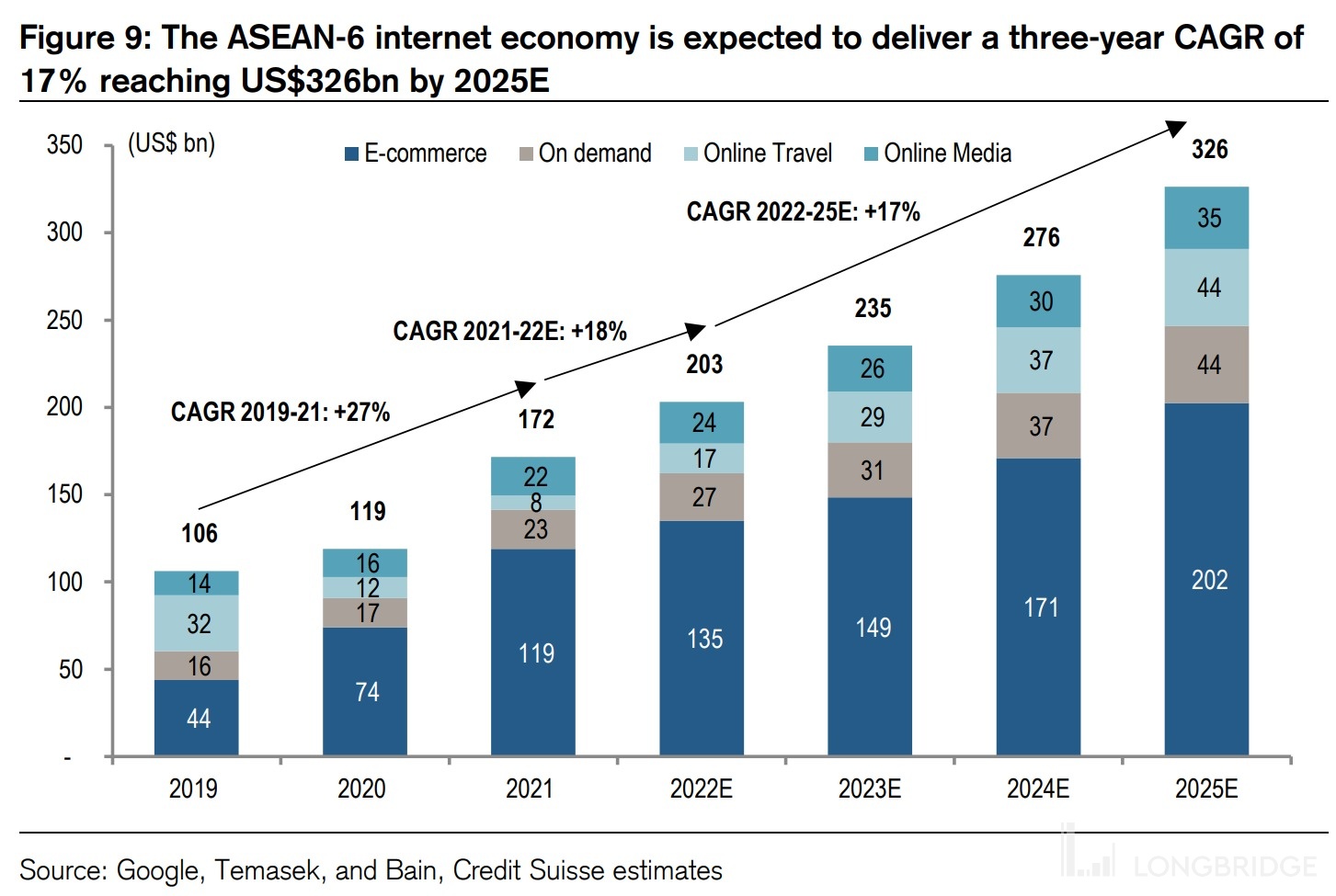

那麼快遞上游的電商行業在東南亞又表現如何?根據谷歌和貝恩聯合發佈的東南亞線上經濟報告,2015-18 年間東南亞電商規模複合增長率達 66%,19-21 年間複合增速也仍達 27%,可見東南亞的電商行業仍保持着相對較高的增速。

但受美元加息、能源成本上升,和線下消費復甦的影響,2022 年以來東南亞地區的電商行業增速也有所放緩。但略過近 2-3 年的波動,從中長期的角度來看,東南亞電商市場的潛在增速至少比國內會高應當是大概率事件,那麼東南亞快遞行業的後續增速相對而言也會更高。

2、極兔在中國像拼多多,在東南亞卻像順豐?

通過我們上文的分析,可以看到極兔作為中國市場內的業內第六,在關鍵的經營效率上距離其他頭部玩家還有不小的差距,也還未實現盈虧平衡,只能算得上一個前途未明的挑戰者。

而據招股書的披露,極兔在東南亞的市場份額達 22.5%,市佔率第一且超過第二名的 3 倍。可見極兔在東南亞快遞市場是絕對的行業第一,類必之下甚至比中通和順豐在國內市場的地位更高。

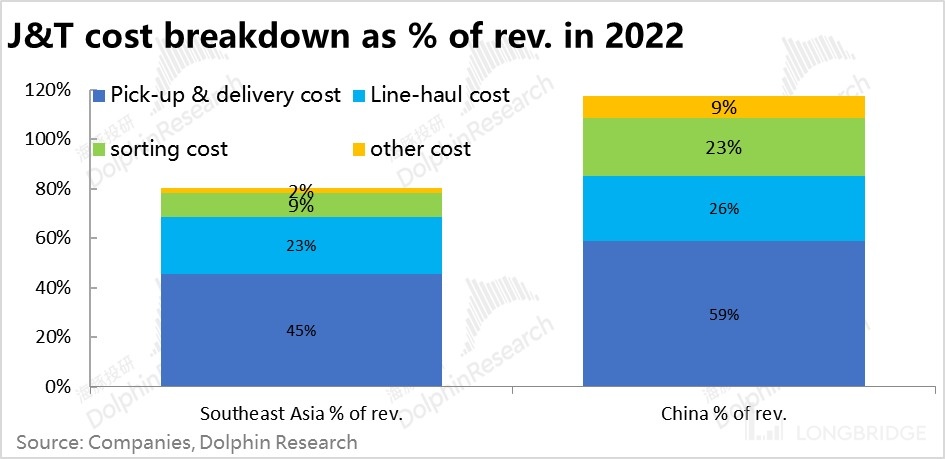

而在盈利能力上,相比國內單均 $0.3 的收入和負的單均毛利,極兔在東南亞的單均收入接近 $1,單均毛利也達 $0.2-$0.3,可見極兔在東南亞業務的盈利水平遠超其在國內的業務。

那麼為何同一個極兔,在兩個不同的市場內的盈利會有如此巨大的差異?首先從財務/經營數據的角度,兩地市場巨大的單均包裹價格自然是重要原因。但從相對運營效率的角度(以單均運輸成本佔單均收入的比重來指代),極兔在東南亞的各成本分項(配送、分揀、幹線運輸等)佔收入比重都低於國內。

而從企業最核心的經營方法/理念上,是什麼差異導致了極兔在兩地市場 “南轅北轍” 的表現?雖然海豚君對東南亞地區的快遞服務並無第一手的體驗,但根據多個渠道調研和反饋,極兔在國內的運營類似拼多多一般信奉 “夠用就行” 的粗獷式經營,但早年在東南亞發家時卻一度被視作 “東南亞的順豐”,重視服務質量和精細化的管理。海豚君認為這種截然相反的經營理念,正是極兔在兩地市場表現差異巨大的根本原因。

根據市場反饋,極兔在東南亞地區對快遞行業做到了以下 “人無我有” 的舉措,才成為了當地的最大快遞商?

① 大幅提升配送時效:由於東南亞地區島嶼眾多、交通基建不成熟,同時大量物流快遞商家工作效率低下,甚至在休息日包裹無人處理,導致東南地區的快遞行業配送成本高的同時,時效性也很差。主要城市間快遞的送達都需 2-3 天,非主要城市甚至需要一星期以上。

而極兔在印尼創業之初,就採取了當地絕無僅有的 7*24 小時無間斷運營模式。工作模式上的降為打擊,使得極兔在客服和履約時效上大幅領先原有本土快遞商。極兔在創業之處甚至一度推出過 “遲到必賠” 的舉措,倒閉加盟商提升配送效率。

② 更密集門店 & 更嚴格管理要求:另一方面,印尼本土的快遞企業的加盟商出於自身盈利的考量,往往僅靠單個倉庫覆蓋整個城市,導致包裹到達目的地後,完成本地配送可能都需數天時間。而極兔在城市中轉倉庫下,增設了多個配送點,從而減少配送半徑,提升銷量。並要求 “所有營業時間內(朝八晚五)到達倉庫的包裹必須在當天轉出,非營業時間到達的包裹在次日 8 點送達配送點,配送點收到包裹必須當天配送完成,不得剩餘。”

可見在東南亞地區靠的也是 “配送快、服務好、管理嚴格” 這些和國內快遞龍頭(中通、順豐)一樣經營理念,以及中國快遞行業 “降維打擊” 式的運營模式,近乎碾壓東南亞地區原有的快遞商才成為了東南亞的第一。

那換個角度,極兔在國內能靠 “便宜&夠用” 的粗獷打法,擊敗在運營效率已都近乎做到極致的國內快遞頭部玩家嗎?(最好的中通和吊車尾的申通間差異可能也不過是 95 分比 90 分)。海豚君認為答案是否定的。

四、淺談估值

上文我們分別就極兔在國內和東南亞市場不同的經營方式,解釋了為何極兔會在兩地市場有截然不同的市場地位和財務表現。

接下來我們也分別就這兩個市場單獨估值,進而在投資層面判斷,極兔目前 HKD 12 的發行價和約 1057 億港幣的發行市值是否合理。至於跨境業務和中東等新興市場業務,由於目前營收規模僅數億美元、體量較少,且仍處於鉅虧狀態,後續營收規模和盈利拐點都不易判斷,我們對這個板塊不給予估值,也不做虧損的懲罰性估值。

1、中國市場

對於中國市場,根據我們上文的分析極兔的高速成長紅利期已基本過去,最新公佈的2023 上半年數據也顯示,極兔在國內的單量增速已下滑到了 15%,也驗證了極兔增長快速放緩的事實。我們認為極兔後續在國內的表現將主要取決其提升經營效率、壓降單位成本的進展。但目前來來看,我們認為極兔距離三通一達的效率水平仍有差距,更不必説產生競爭優勢。

而從行業競爭層面,電商業務增長趨勢依舊疲軟,而三通一達之外,京東物流和菜鳥物流因為獨自運營的壓力,也在發力國內快遞業務。最弱的申通也獲得了菜鳥的入股,因此後續國內快遞行業大概率也會維持高強度的競爭,產能出清和行業利潤修復的美好願景大概率也無望在一兩年內實現。

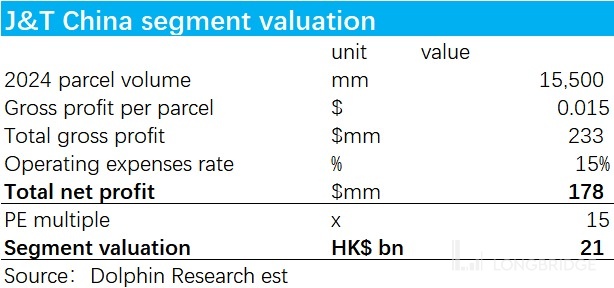

因此我們對極兔後續的判斷是:極兔在國內大概率保持住業內第 6 的市佔率水平已屬不錯,很難再進一步提升份額。而單均利潤上,我們樂觀預計 2024 年極兔就能達到申通的水平,並基於類似的市場地位和運營效率,給予極兔 2024 年和申通相近的 PE 乘數。那麼基於上述關鍵假設,我們測算出極兔中國區快遞業務的估值約為 210 億港幣。

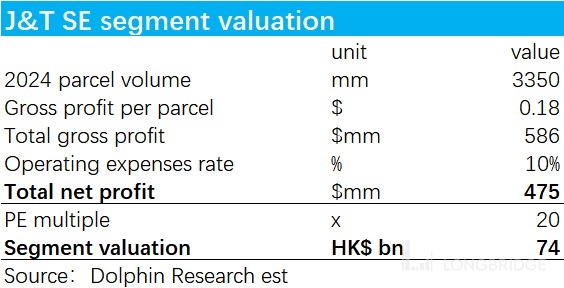

2、東南亞市場

至於東南亞市場,海豚君認為行業後續仍會保持高於國內的增長。競爭格局上,作為極兔的大本營,我們也尚未看到能明顯改變當地市佔格局的因素,後續極兔的業績大概率是沿當期趨勢平穩增長。但是我們也關注到,極兔在東南亞市場的單均收入和單均毛利率在報告期內呈明顯的下行趨勢。從東南亞顯著高於國內的快遞成本來看,隨着後續電商市場規模進一步增長,規模效應和交通物流的逐步建設,海豚君預計近今年內單均收入下滑的趨勢可能還會繼續。估值倍數上,由於極兔在東南亞更據優勢的競爭地位,我們參考國內龍頭順豐給予約 20x PE 倍數。(但需要注意的是 A 股市場對快遞的估值中樞是較高的,海外上市的中通的 PE 倍數實際不足 15x。)

3、小結

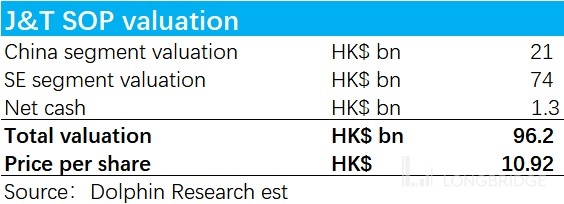

加總上述兩大地區的分部估值和公司擁有的淨現金,我們測算出極兔的合理估值約在 960 億港幣,對應每股 10.9 港幣。因此海豚君認為,當前 12 港幣每股的發行價格已充分反映了極兔目前可見的盈利水平,並且可能已對仍處發展早期的跨境和新市場業務給與了一定的估值。

從短期的估值來看,公司的發行價性價比缺缺。而從中長期的潛力和競爭力來看,極兔在國內想繼續搶奪市佔或實現顯著高於同行的單均利潤可能性並不高。後續主要的想象空間還是來自東南亞大本營,以及跨境業務。

因此我們認為,從基本面來看,當期價位極兔並非一個長時間持有的趨勢性投資機會。但公司此次公開發行股份僅佔總股份的約 3%+,流通股佔比較小,上市初期股價可能會有不小的波動。這類短期投資機會,海豚君只能建議晉升把握。

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。