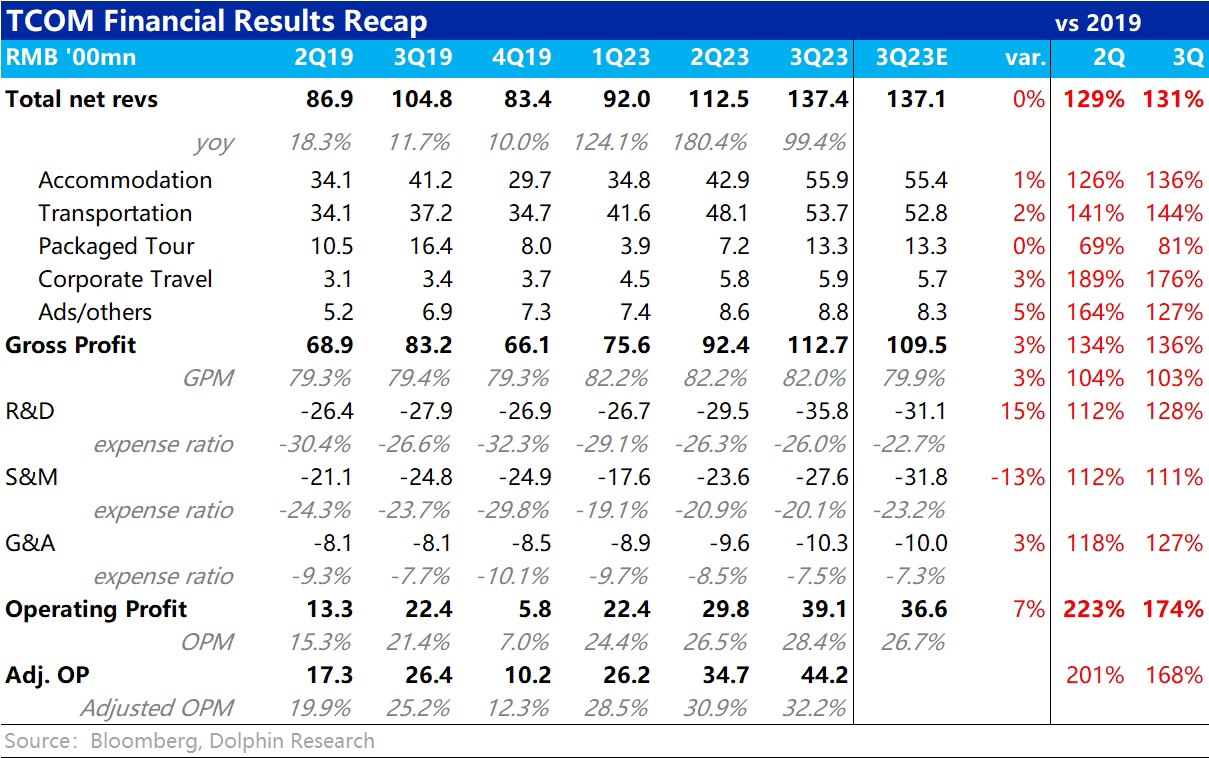

整體來看,$攜程網(TCOM.US)本季度交付了一份如預期內強勁的財報。對比常態下 2019 年時的財務數據,營收和利潤都有高雙位數的增長,但相比市場本就較高的預期也缺乏更驚喜的表現。

換言之,單從 3Q 交付的業績來看,對公司股價的促進作用可能有限。

不過目前關注和交易的邏輯,已落在了國慶後國內酒旅市場景能否繼續保持較高的景氣度,以及出境遊接力復甦的情況。管理層在電話會中對後續的指引更為關鍵。

而從估值角度,攜程 2023 年實現 Rmb95-100 億左右的經營性淨利潤問題不大,剔除現金後對應當前市值 PE 倍數約在 16x,也已不那麼飽滿。若後續海外業務復甦強勁,或國內景氣度滑坡的並不那麼厲害,當前仍是有機會的。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論