消費融冰?新年能否轉運

今日統計局發佈了 2023 年最後一個月的宏觀經濟數據,乍看之下消費數據仍是全面的增速放緩 &不及預期,但剔除去年混亂的基數影響後,海豚投研發現消費看起來反而出行了邊際改善的跡象。

1. 社零雖仍弱,但有邊際改善的跡象

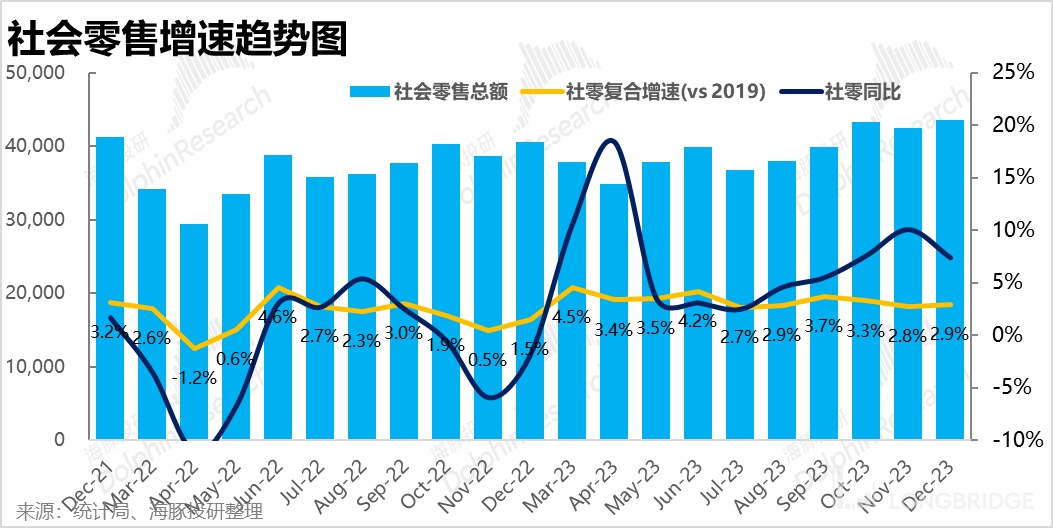

首先整體零售大盤上,國內 12 月份社零總額約 4.36 萬億,全年總額約 47.2 萬億。雖單月同比增速環比由 10.1% 下滑到了 7.4%,但剔除去年基數影響,按基於 2019 年和 2021 年的多年複合增速來看,本月社零總額的增速為 2.9% 和 2.7%,但較上月複合增速都是環比改善的。換言之,雖不能否認絕對增速仍很差,但至少沒有變差而是邊際改善了。

2、線上零售滲透率止跌,線上至少不跑輸了

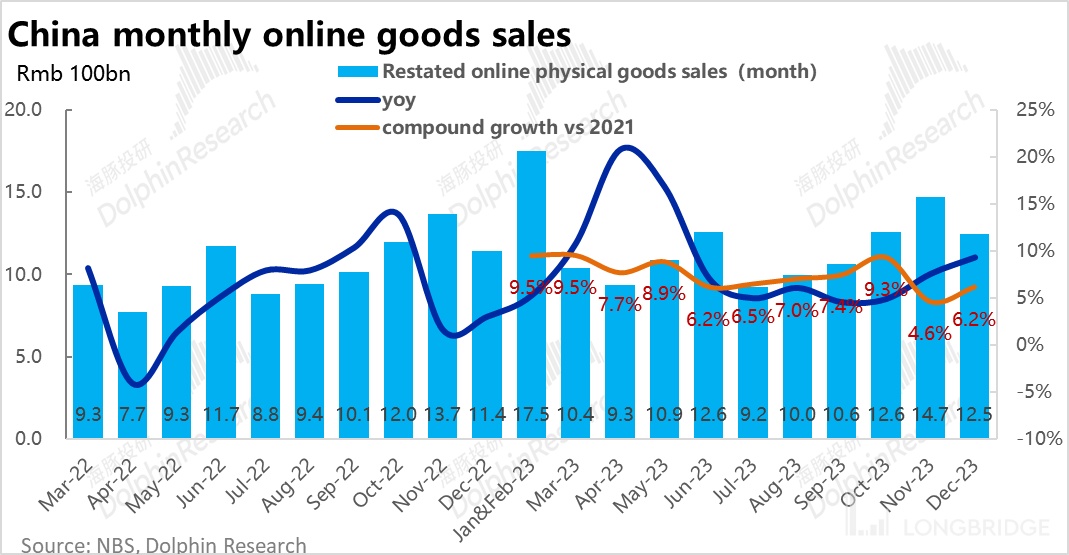

相比社零大盤看似變差,實際邊際改善,線上零售的改善趨勢則更加明顯。12 月線上實物零售的同比增速繼續走高,剔除基數影響看 2021 至今的 cagr 增速也從谷底邊際改善到了 6.2%。

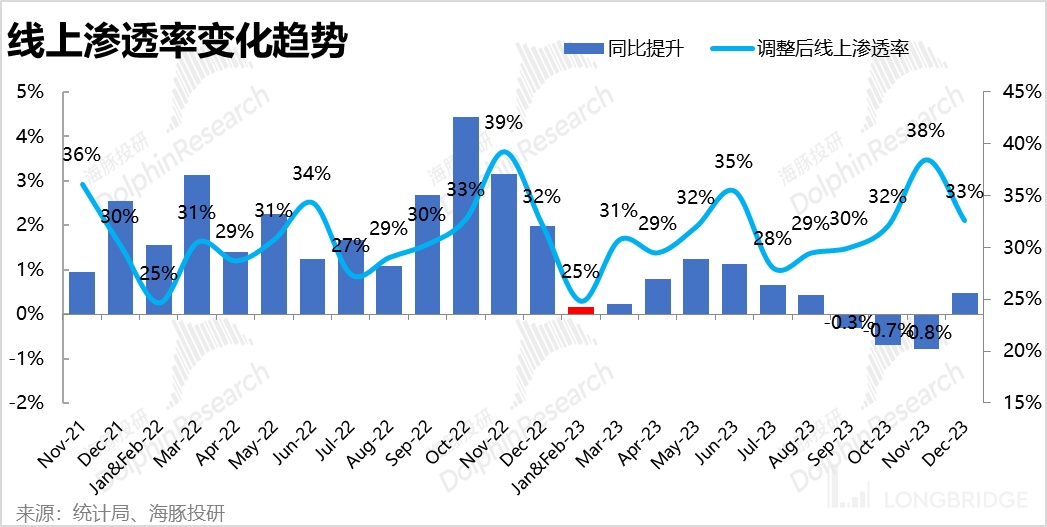

如果説 cagr 的改善幅度可能不夠顯著,那從線上零售滲透率,可以看到在連續三個月同比下降後,12 月線上滲透率重新同比提升了 0.5pct。這標誌着去年因疫情導致的線上零售高基數問題基本過去了。

3. 線下消費有喜有憂

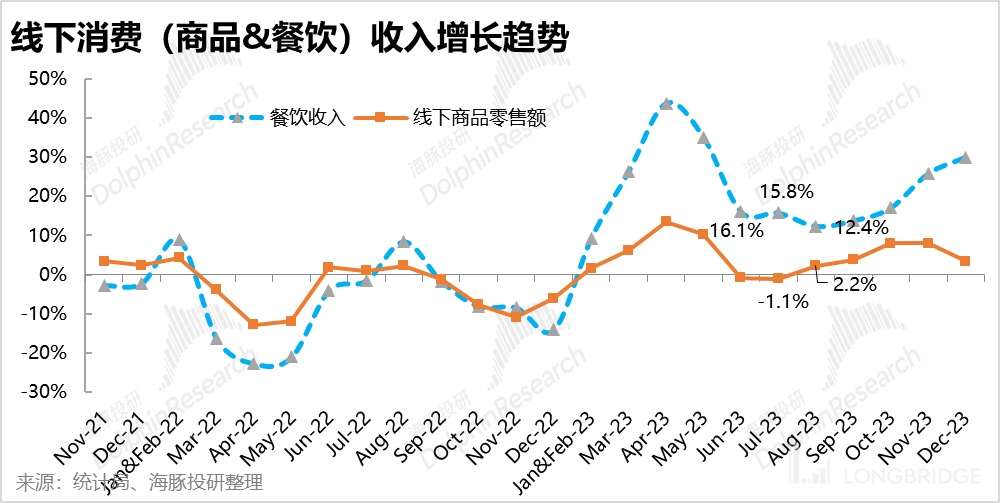

至於餐飲消費和線下零售,可以看到餐飲的絕對增速繼續明顯跑贏,線下實物零售仍掙扎在 0 增長邊緣。但從邊際變化的角度,明面上餐飲消費增長提速,而線下零售邊際回落。但結合 21 年和 19 至今複合增速看,12 月餐飲消費支出增長環比略有回落。而線下實物消費環比增速是有邊際改善跡象的。

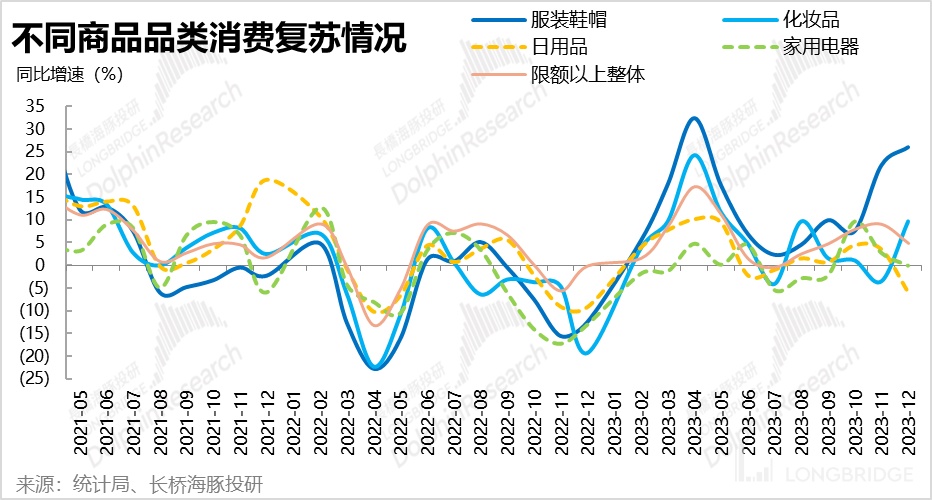

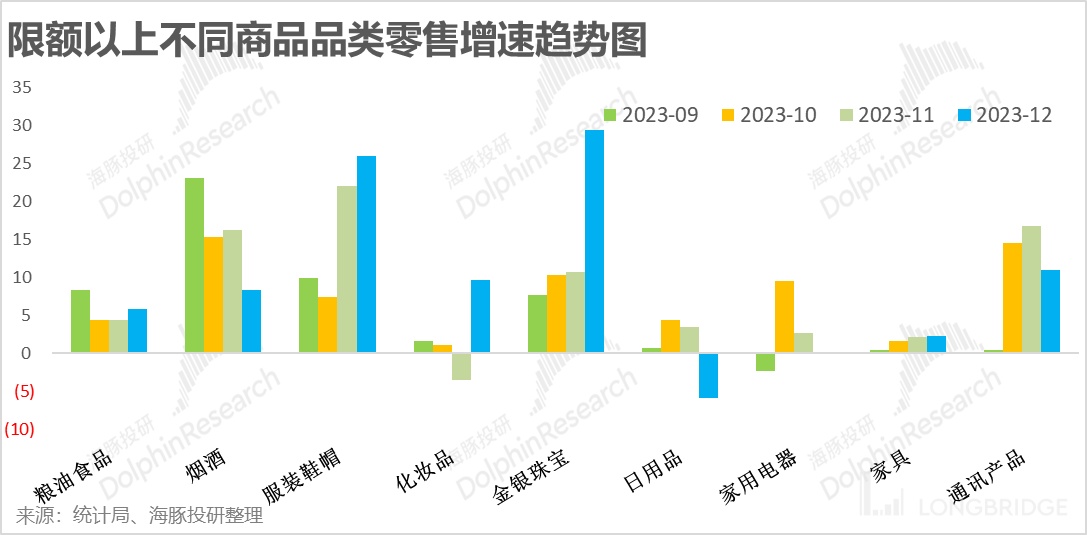

4. 去年低基數下,這個春節可選消費能否回春?

分品類來看,12 月可選的服裝鞋帽、化妝品和金銀珠寶同比增速進一步拉高,在去年春節受疫情干擾下,今年春節能否促進可選商品消費明顯回暖值得關注。但同為可選且節假日期間經常消費的煙酒則增長持續下滑,同樣值得關注原因。

<全文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。