未來 5 年不會推出 20 萬以下車型(理想 4Q23 電話會紀要)

以下是理想 2023 年四季度的財報電話會紀要,財報解讀請移步《理想:不做 “大嘴”,只當拼命三郎》

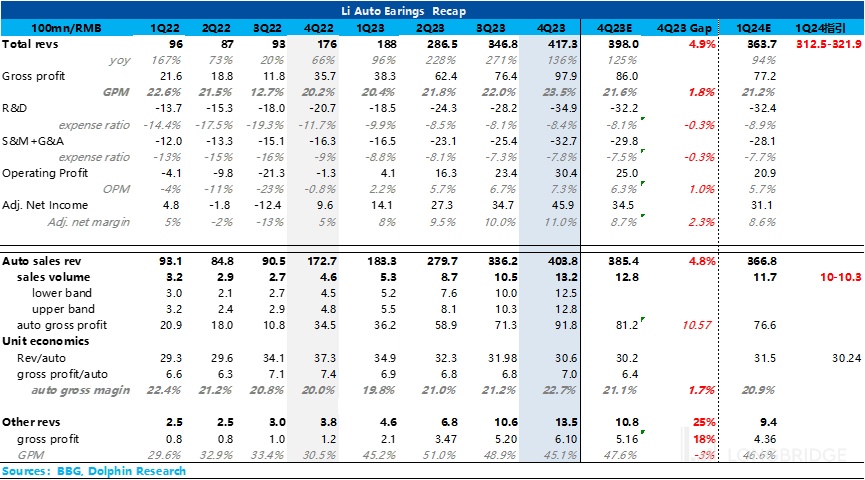

一、財報核心信息回顧:

雖然這次的會計調整給四季度 “炸裂” 的毛利率小蒙灰塵,但四季度單價實際降幅不算太大,隱含的正常毛利率應該也還不錯,明顯隱含着 5 萬月銷的規模效應之下,理想除了降低了單車的攤折成本,應該對供應商的議價權大大提高,推動單車的可變成本下行明顯,對沖掉了競爭導致的單車降價。

而真正的信息還是在一季度指引,其中所隱含 3 月單車銷量爬坡速度才是讓海豚君真正驚喜的,新車剛發當月月銷能直上 4.5 萬輛以上,再疊加上理想指引隱含的一季度單車降價並不明顯,説明再次經歷換車週期,理想舊車去庫存平穩渡過,而且新車爬坡順利上路。

三月如果能上爬到 4.5 萬輛以上,4 月還會有更加平價的 L6 上線,附加上理想目前加速下沉的銷售網絡,這些信息共同指向了一個判斷:精準的產品定位 + 牢靠的執行力,理想就是百練鋼鐵裏的那粒真金,能夠經得起激烈的市場競爭考驗。

海豚君粗略估算,目前的定價基本隱含對 2024 年理想年銷的要求也就是 65 萬輛上下,對應單月平均 5.4 萬輛的中性預期,考慮到一季度指引所隱含的樂觀信息,公司股價很可能會往偏樂觀的方向演繹。

二、財報電話會詳細內容

2.1、高管層陳述核心信息:

1)交付預期:24Q1 預計總交付量 10-10.3 萬輛,3 月份月交付量預計 5 萬輛 +,6 月給予 7 萬輛,24 全面目標 80 萬輛。

2)海外交付:預計 24Q4 開啓海外交付,L7/L9 率先出海

3) 市佔率與競爭格局:20 萬以上新能源汽車市場 23Q1 佔比 10.9%,增長到 23Q4 佔比 16%; 23Q4 頭部三家份額佔比近 70%

4)毛利率: 24Q1 毛利率預計 20%,24 全年預計 20%

5)新增產能: 北京綠色智能工廠:23 年底已建成投產,用於生產 MEGA+ 後續純電車型新車型:

6)車型:

MEGA:預計 24 年 3 月 1 日上市,依託高壓純電架構 +5C 充電智能空間 + 最新智駕技術;

2024 款理想 L7/8/9: 預計 24 年 3 月批量交付

其他車型: 理想 L6 預計 24 年 Q2 上市,三款新純電動 SUV 預計 24H2 發佈,標配 5C 充電 + 四輪驅動總體:24 年預計上市 8 款車型,4 款增程 +4 款高壓純電

7)智能駕駛:AD Max3.0 可實現全國高速 +110 個城市的全場景 NOA,預計 24Q2 MAX 版無圖 NOA 全城開放;累計里程達 5.6 億公里

8)市場策略:未來專注於 20 萬以上價格帶家庭市場,目標 2030 年份額達 1/3,未來 5 年內不考慮價格帶下探。

9)銷售網絡: 1) 國內:23Q4 新增 106 家零售中心,截至 24 年 1 月 31 日共計 474 家零售中心,副高 142 座城市;24 年底目標 800 家,加大一二線佈局 + 加深三四線覆蓋; 2) 海外:採用直銷模式,已進入中東市場,預計 24H1 在中亞和中東建立售後服務

10)超充網絡:已開放 340+ 座超充站,充電總量達 281 萬度;24 年目標上線 2k+ 個超充站 +700 個高速公路超充站,可覆蓋全國 70% 的高速公路、四大經濟區 90% 的高速公路

2.2、Q&A 分析師問答

Q: 公司提過在 2024 年當月銷量超過 10W 台,單車銷量單月超過 3W 台,在今年市場競爭比較激烈的情況下,指引是否有變化?幾月可以實現當月十萬台的目標,車型構成?

指引保持不變,公司仍在保持今年年底前實現銷量 10W 台的目標。

3 月開始即將交付 mega, 以及 L 系列改款(全系改款),預計 3 月交付超 5 萬台,6 月達到 7 萬台。

Q: 公司之前指引 2024 年要成為智駕第一梯隊,目前跟華為和小鵬的差距在什麼地方?什麼時候可以超過他們?

當前全場景 NOA 已經在全國 110 個城市開通,當前 NOA 日活率比之前增加了 50%,NOA 的駕駛里程也增加了 1 億公里,幫助用户實現各類的泊車超過 300 萬次,規避事故超過 3 萬次。24Q2MAX 車型會實現無圖版城市 NOA 在全國開放,並且可以升級到所有 ADMAX 車輛上。

Q: 3 月份交付目標接近 5 萬,接近去年的峯值,考慮到 mega 的上市以及 L 系列的改款,如何確保新車型的爬坡快速交付?會有產能瓶頸嗎?

新產品爬坡有成功經驗,即新產品上市即上量,L9/L7 上市之後完整自然月實現生產交付過萬。

新車型研發進度符合開發計劃,製造端提前完成了產能規劃,廠房產線建設,工人招聘和培訓。

提前做好了供應的產能策略和風險分析,制定預案。計劃方面,通過集成計劃打通端到端供需的需求,提前部署。24 年有信心保證生產交付的及時性。

Q: 產品佈局:理想四月 L6 上市之後,集團會完整覆蓋 25 萬以上產品的突破,理想汽車後續是否還繼續做產品價格帶的下探?混動技術是否有車型或者價格的侷限?

產品規劃裏 5 年沒有 20 萬以下車型。

如果看到 2030 年,我們只覆蓋 20 萬以上家庭用户市場的話,只需要在中國市場吃到 1/3 的份額,就超過萬億級別的收入。如果還能再海外有一個不錯的表現,單純二十萬以上的家庭用户市場,我們就可以達到一個接近 iphone 手機的全球的營業收入,巨大的金礦,沒有必要分散精力去看其他地方,只在 20 萬以上市場獲取更多的市場份額。

Q: 今年的整車市場競爭激烈,如何使用價格手段完成量價的平衡?

當我們制定全年銷售⽬標時,考慮競爭以及我們推出產品的節奏,我們將始終保持 20% 以上的健康⽑利率,並且根據市場的情況,⽑利率將在不同季度在 20% ⾄ 25% 之間波動。

即使四季度我們推出了一些促銷活動,毛利率仍然相比三季度有所提升。

Q: 今年車型的規劃?

3 月 1 日發佈會發佈理想 mega 和 2024 款 L 系列改款,二季度發佈 L6, 今年下半年發佈另外三款純電 SUV 車型,都標配 5C 充電/四輪驅動,且產品力極強,成為同價位家庭用户的首選,2024 年將會是理想汽車史無前例的產品大年,年底會有 4 款增程和 4 款高壓純電,共同滿足家庭用户的需求。

Q: 今年下半年 3 款純電車型,從毛利率方面來看,由於電池價格和 5C 充電,以及前期銷量會比增程少一些,毛利率相比增程有多大的差距?

EREV 和 BEV 的毛利率混合總體毛利率在 25% 左右。在設計產品時就考慮了毛利率的目標和用户需求的平衡。同時考慮到從 23H2 開始的電池成本的下降,我們認為現在正是發佈純電車型的時機。

Q: 最新海外市場的想法,未來 3-5 年預計銷量?

海外市場很重要,我們講繼續致力於在海外市場的直接銷售模式,專注於建立一個強大的銷售網絡和全面的售後服務基礎設施。我們已經成功地在中東建立了業務,並在迪拜招聘本地銷售和服務團隊。24H1 我們計劃在中亞和中東建立專門的售後服務工作,到 24Q4 我們將開始海外交付,首先在當地引入 L7、L9 型號。

Q:24Q1 因為還在賣 2023 年版的 L7、L8、L9, ⽑利率會⽐ 23 年 4Q 略低嗎?但在第⼆季度,有 mega 完整的交付季度的貢獻,毛利率會有回覆嗎?另外,L6 的整體利潤率如何?

24Q1 毛利率大概在 20%,全年毛利率都差不多為 20%。3 月的 Mega 和 4 款 L 系列將是正貢獻,L6 則將是負貢獻,隨着車型放量將會改善。

Q: 和充電樁有關的資本開支? 充電站什麼時候盈虧平衡?

計劃 24 年底建造 2000 個充電樁,700 個高速公路超級充電站以覆蓋中國 70% 的高速公路以及四大經濟區 90% 的高速公路。公司現金儲備充足,已經分配了足夠的資本用於充電樁的建設。公司對於每個充電站都有詳細的運營模式評估。

Q: 如何解讀公司 24 年的戰略重點和執行節奏?行業拐點在哪?

我們堅持認為智能電動車會形成頭部的集中格局,23Q4 頭部的三家品牌得到了近 70% 的市場份額。我們會大幅增加研發投入,持續提升在智能駕駛,智能空間、智能電動方面的技術能力。我們將在 24 年挑戰年交付 80 萬輛、實現中國市場豪華汽車品牌銷量第一的目標

Q: 什麼時候是智能駕駛的 Iphone 時刻?如何看待國內產品同質、收費單一的現狀?

大概率會在未來的 2-3 年,隨着 L2、L3 智駕規模化量產和 AI 大模型能力的提升,智駕一定會迎來質變。我們始終堅持智駕是標配,暫時沒有訂閲和額外收費的計劃。這種標配會使我們智駕用户的數量更多,幫助我們收集到更多的數據,促進我們算法能力的提升。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露