Sea:24 年電商 GMV 有望實現 18% 左右增長

以下是 sea 2023 年四季度的財報電話會紀要,財報解讀請移步《Tiktok 缺席送反轉,SEA 的春天要來了?》

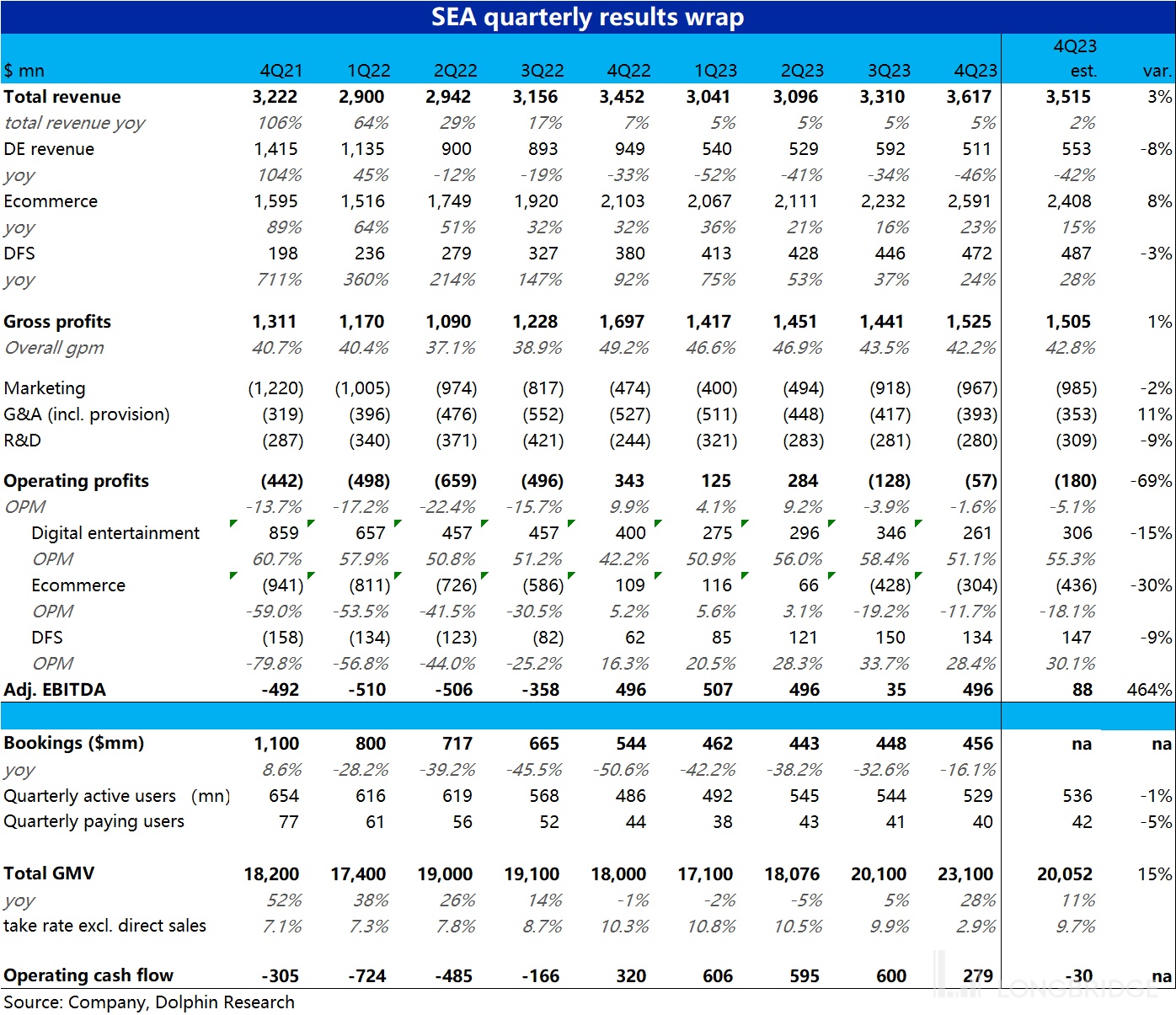

一、財報核心信息回顧:

二、財報電話會詳細內容

2.1、高管層陳述核心信息:

1)全年盈利里程碑:公司自 IPO 以來首次實現全年盈利,2023 年還加強了電商業務市場地位,並擴展了數字金融服務,穩定了數字娛樂業務。截至 2023 年底,公司現金儲備增至 85 億美元,展望 2024 年預期繼續盈利。

2)Shopee 市場份額與增長:Shopee 在東南亞市場實現顯著增長,計劃未來四年維持並擴大地位,預計 GMV 保持中高增長。a)Shopee 將着重提升買家服務、產品價格競爭力和內容生態系統。通過優化配送、退換貨流程、客户服務,並與更多供應鏈資源賣家合作。b)Shopee 第四季度 GMV 和訂單量同比增長 29% 和 46%,調整後 EBITDA 虧損環比減少 35%,顯示強勁增長。c)Shopee 在亞洲增設分揀中心和配送點,提高物流覆蓋,並通過自動化和運營降低每單成本。直播電商迅速擴大,成為競爭優勢。d)Shopee 巴西每單利潤虧損同比改善近 90%,歸因於用户盈利能力和成本效率提升,實現物流成本領先。

3)SeaMoney 信貸業務亮點:a)自 2019 年起,SeaMoney 以 “先消費後付款” 服務響應 Shopee 買家需求,後擴展為買家和賣家提供現金貸款。b)2023 年,SeaMoney 首次實現盈利,全年調整後 EBITDA 為 5.5 億美元。c)消費者和中小企業貸款本金未償餘額同比增長 27%,達 31 億美元。第四季度,貸款活躍用户同比增長 28%,超過 1600 萬。d)計劃在 2024 年繼續投資於信貸業務的用户獲取,並謹慎管理風險。e)除了信貸,還在發展數字銀行和保險服務以捕捉未來商機。

4)Garena 遊戲體驗與創新:a)Garena 成功增強和優化《Free Fire》等遊戲的玩家體驗,引入本地化內容。《Free Fire》的用户獲取和留存趨勢改善,2023 年全球下載量最高。2024 年 2 月,《Free Fire》日活躍用户峯值超過 1 億,預計用户基數和預訂量雙位數同比增長。b)與 Lamborghini 合作,允許玩家在遊戲中駕駛其汽車,增強沉浸感。c)與 JKT48 合作作為印度尼西亞品牌大使,培育本地社區。

5)現金流與投資:a)2023 年 Q4 末現金、現金等價物、短期和其他國庫投資總額為 85 億美元,相比上一個季度淨增加了 5.66 億美元。b)增加部分包括根據銀行業務重新出售協議購買的較低價值證券的收益,約為 3.7 億美元。

2.1、Q&A 分析師問答

Q: Shopee 更多 2024 年指引?在競爭環境和市場份額方面,特別是印度尼西亞,有哪些假設?如何實現高十幾的增長率?在今年下半年恢復盈利的信心來源?預期在近期能實現的 EBITDA 利潤率是多少?為什麼本季度 SeaMoney 的 EBITDA 相比上一季度較弱?是否本季度在營銷方面的投入更多?2024 預期的增長前景如何?是否仍能看到 EBITDA 的增長?

A:公司相信能夠在 2024 年全年實現高速增長,特別是在印度尼西亞市場。公司認為增長趨勢可能會從四季度持續到第一季度,並與其他市場保持一致。與一年前相比,公司現在在規模上處於更好的位置,並相信在印度尼西亞已經獲得了市場份額。在印度尼西亞,公司的物流覆蓋範圍已經比之前大得多,過去幾個季度內,公司的運輸成本顯著降低,同時質量也有所提高。公司最近為用户提供了即時退貨服務,獲得了良好的反饋,不僅是在印度尼西亞,還在越南。此外,公司還推出了在運輸過程中隨時退貨的差異化服務,並能在運輸期間修改訂單,這是市場上其他公司尚未提供的。公司與數字金融服務業務的強整合不僅降低了交易成本(例如在支付方面),還通過向更廣泛的用户羣體提供數據升級服務,解鎖了潛在的市場週期。這些都有助於降低成本並提高市場轉化率。

公司的目標是在維持當前市場份額的同時,使 Shopee 的整體業務在今年下半年實現盈虧平衡。這一點也適用於印度尼西亞市場。直播業務在本季度實現了快速增長,約 15% 的訂單來自直播,在印度尼西亞這一比例更高。公司認為自己是市場上最大的直播平台之一,並在過去幾個月中顯著降低了運營成本,計劃在第一季度繼續這樣做。SeaMoney 業務在 2023 年首次實現盈利,且從 Q1 到 Q4 的發展趨勢一直很好。公司在 SeaMoney 業務中看到了非常健康的利潤率。在 Q4,公司利用設施投資更多以吸引新用户到平台,這將在長期內為公司帶來更好的可能性。公司非常審慎地衡量用户獲取成本,確保每位新用户都能隨着時間的推移為公司帶來正利潤。

Q: Q4 期間,由於 TikTok 在市場上的缺席,公司的業績是否得到了提升?自 TikTok 重新上線並接近試用期結束以來,TikTok 與 Tokopedia 合併後的實體在競爭強度上是否有所變化?如何使用和分配現金,包括可能用於股票回購和其他用途的情況?

A: TikTok 在 Q4 期間的部分缺席確實在一定程度上對公司有利,但不是 Q4 增長好的唯一原因。即使在情況變化後,公司在 Q1 也看到了類似的增長趨勢。公司認為最重要的是專注於自己的優勢,如規模優勢、本地領導力和運營團隊、長期建立的基礎設施、與 DFS 的整合等,這些都為過去幾個季度提供了競爭優勢,並將繼續在未來幾個季度中提供優勢。預計 Shopee 在 2024 年和未來幾個季度將有良好的增長。保持強大的現金餘額,不排除使用現金餘額的任何選項。

Q:是否會增加支出以應對競爭嗎?是否會阻止在今年下半年恢復 EBITDA 的盈利能力?對今年《Free Fire》的預訂和用户增長保持雙位數增長的信心主要來源?已經採取或計劃採取什麼措施來恢復用户的吸引力和商業化?

A: 市場份額總是動態的,重要的是確保公司始終保持相對於競爭對手的可見領導地位,以維持其規模優勢。過去幾個季度中,儘管競爭激烈,公司仍能夠降低成本並增加市場份額。公司對《Free Fire》今年的積極趨勢感到鼓舞,包括活躍用户基礎和各市場的貨幣化。目前預期該遊戲將實現用户和預訂的雙位數同比增長。未來的重點是改善用户體驗,如簡化用户文件下載大小和數據需求,引入更多吸引人的內容,並加強電子競技社區。

Q:四季度的 GMV 暗示 2024 年 GMV 的同比增長率約為 18%,為什麼公司只期望增長在 “高十幾” 的範圍內?是什麼導致了這種保守的指引?預計將在下半年實現盈利是否意味着 Shopee 的調整後虧損將在 2024 年同比收窄?四季度的付費用户數量為何會下降?Garena 業務的利潤前景如何?

A: 公司給出的增長指導是基於市場增長率和設定的 EBITDA 目標。高十幾的增長率被認為是合理的估計,同時能夠維持市場領導地位並加強過去幾年建立的競爭模式。公司未就 Shopee 全年虧損是否會收窄提供明確指引。季度用户波動可能由多種原因造成,包括季節性、Garena 整體的遊戲發佈以及電子競技事件。公司對《Free Fire》的趨勢持非常積極的態度。

Q:如何看待 2024 年 Shopee 的收費率趨勢(包括廣告和佣金)?在金融科技方面,鑑於看到的強勁增長勢頭,什麼用户獲取策略?除了有機增長,還有什麼其他渠道來獲取新用户?如何看待長期貸款的預期佔比(佔貸款總額的比例)?技術或數據洞察如何幫助將這一比例保持在較低水平?

A:公司近期持續調整佣金率,旨在維護健康的市場生態,保障賣家合理利潤,並促進市場整體健康發展。預計今年內將針對特定類別或國家進行微調。與此同時,公司廣告點擊率增長潛力巨大,已通過技術改進提升點擊率,並計劃在未來季度持續優化。目前,公司業務重心在信貸領域,同時積極拓展數字銀行和保險業務。計劃通過 ShopeePay Later 進一步拓展電商平台滲透率,儘管在數字金融平台拓展方面尚處於初級階段,但潛力巨大。在信用卡滲透率較低的印尼等國家,公司憑藉 Shopee 的市場滲透率,有望成為首個為廣大市場提供信貸服務的公司。除了生態系統內用户,公司還計劃吸引體系外用户,通過線下 QIS 支付和產品、主題消費貸款等渠道實現。此外,公司計劃向用户羣交叉銷售其他金融產品,利用電子商務交易和外部數據提高信用評級效率。隨着用户加入 Shopee 平台並積累信用數據,公司將向他們銷售更多信用產品,滿足多種場景需求。為提升經濟效益,公司正陸續推出新產品,並隨着規模擴大降低服務成本。不良貸款率保持穩定,得益於公司優秀的信用建模團隊。公司謹慎評估整體情況,追求長期穩健盈利,而非短期增長。

Q:傳統電子商務和直播業務在平均訂單價值(AOV)、利潤率方面的差異?直播業務在穩定狀態下的 EBITDA 邊際預期?《Free Fire》印度市場的預期發佈是否包含在雙位數增長的預期中?是否有特定的市場正在推動公司對整體增長的樂觀態度?

A:直播業務的單位經濟效益在過去幾個月內已有所改善,但與非直播部分相比,由於剛開始投入並需要努力促進增長,其經濟效益仍然較低。長期來看,直播業務的單位經濟效益預期將與平台其他部分的單位經濟效益相似。直播業務的 LV 起初較低,但隨時間推移逐漸與平台其他部分趨同,部分市場甚至更高。在大市場中,這一趨勢預計將繼續。在較小市場中,可能會有不同的變化,但這些變化對於當前討論的目的來説並不顯著。《Free Fire》目前在印度市場還沒有重大的發展。公司正在對印度市場的《Free Fire》進行調整,以更好地滿足當地用户的偏好。

Q:對第一季度的增長和動量看法?物流方面的增值服務(VAS)下滑,其中至少部分原因是運輸補貼。除了補貼之外,是否還有其他原因或戰略考慮導致了這種明顯的差異?如果考慮補貼因素,VAS 增長是否與核心市場增長相似?

A:公司對第一季度的增長感到滿意,儘管外部數據可能不夠準確。考慮到第一季度是 Ramadan season,特別是在印度尼西亞,以及其他市場的新年,這些因素影響了增長趨勢。總體來説,公司對第一季度至今的表現感到滿意。鼓勵關注核心市場的增長,以衡量整個平台的增長、收入和盈利情況。VAS 的頂線增長與核心市場增長有所不同,主要是因為會計處理方式導致的。運輸補貼產生的反向收入效應影響了 VAS 的增長,這不僅影響了利潤,也影響了該收入部分的頂線,導致總體趨勢出現偏差。公司不能討論非 GAAP 收入或調整後的收入,但如果加上這些因素,整體增長與平台增長是一致的。

Q:是否進行了羣組分析(cohort analysis)來研究在移除買家激勵後,直播流媒體對 GMV 的影響?在 Free Fire 的討論之外,Garena 是否有任何從單一特許經營權向更廣泛的工作室轉型的發展計劃?

A:團隊對直播流媒體進行了羣組分析,並觀察到直播流媒體的留存率和復購率都很高。直播流媒體吸引了大量的新用户,這有助於公司進一步拓展市場。新用户不僅在直播平台上購買,還從其他長期直播平台進行交叉購買。這些跡象表明直播流媒體業務的經濟效益正在改善。Garena 不僅僅是一個單一特許經營權的平台。Garena 的成功歸功於全球團隊強大的運營能力和與內容合作伙伴以及自我開發的合作,以及全球電子競技社區的增長。公司非常專注於構建未來的內容管道,包括擴展遊戲類型和內容的組合,增加用户生成的內容,以及部署更多的人工智能工具來加強用户互動。

Q:如何維持價格競爭力並確保供應鏈的可持續性?與印度尼西亞其他電子商務應用相比,公司的商家重疊程度如何?電子商務的整體動態最終會如何發展?如何評估 EBITDA 方面的長期盈利水平?

A: 維持價格競爭力的關鍵在於多個方面:公司規模較大,對於在平台上銷售數量較多的賣家,公司具有更強的議價能力;從賣家角度看,公司簡化了交易流程,提供了工具、政策和市場運作的基本概念,使賣家在平台上更容易成功;通過信託分配算法和政策,公司能夠識別出表現良好、價格競爭力強的賣家,併為他們提供更好的流量。市場上存在專注於部分價值鏈的賣家,如生產或進口方面。作為市場平台,公司必須良好地服務這些賣家,幫助他們在平台上順利銷售。利用賣家的強項,而非要求他們在所有方面都表現出色,這樣有助於許多賣家在平台上脱穎而出。我們的市場與過去所見的其他主要電子商務平台在長期發展上不會有太大差異。預計的盈利水平將是合理的,並且可能在某些市場由於我們的市場地位和市場零售利潤的性質而略好。在某些市場可能會面臨更激烈的競爭,但總體上,我們不認為我們的市場與其他市場有太大差異。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露