互聯網廣告綜述——Meta:戰鬥力低下是原罪

近兩年因為疫情封鎖,線上零售加速滲透,電商廣告的增量推動互聯網廣告佔比提升的速度。不過 2021 年以來,線下經濟活動不斷放開,受高需求刺激,美國 GDP 強勢修復,互聯網廣告的增速相對放緩。$Meta(META.US)

來源:wind、eMarketer、海豚君

2020 年與 2021 年經濟發展階段的不同,也造成了兩年廣告增長的驅動力存在區別。

我們從巨頭 Google 和 Meta 的廣告單價增速與廣告投放量增速趨勢來看(可以代表整體行業趨勢),2020 年主要靠的是 “拉量”,2021 年則主要靠的是 “提價”。

在 Meta 深度中,海豚君也展開討論過這個問題,在經濟低迷期,廣告主的營銷預算削減,因此對於廣告報價的高低會更敏感,因此廣告平台更多的是需要靠低價來刺激商户投放,提升廣告庫存來維持收入端的增長。在經濟復甦或強勁期則與之相反。

來源:Meta 財報、海豚君

來源:Google 財報、海豚君

展望 2022 年的廣告行業,關鍵需要看看存在高度相關的經濟大盤情況。在上篇宏觀綜述《美股狂歡結束,太多人在裸泳?》中,海豚君分析,今年需要警惕高通脹、補貼減少對終端零售需求的壓制,消費信心不足會影響商户的廣告投放意願。這將直接反映在 CPM、CPC 報價增幅上,實際上從 2021 年下半年開始,廣告單價的漲幅已經開始回落。

對於 Google、Meta 等成熟的廣告巨頭來説,其平台的廣告加載率已經相對較高,尤其是 Meta,能夠進一步提升的空間有限,否則就會影響用户的平台使用體驗。

因此,海豚君認為,2022 年廣告行業會隨着通脹導致的經濟承壓,整體增幅將顯著放緩,細分板塊中,實體零售廣告投放放緩較明顯;服務業廣告,尤其是帶有疫情修復性質的旅遊、交通等廣告投放則會繼續修復。

在大盤子增幅不夠的情況下,各廣告平台之間的競爭也會更加嚴峻,新興勢力如 TikTok 商業化還在早期,但用户規模已經位列全球 TOP,並且勢頭持續兇猛。

來源:App Annie、海豚君

TikTok 宣稱 2022 年廣告收入目標 120 億美金,相比 2021 年的 40 億美金翻了 2 倍,顯然超出市場原本的預期。我們認為,TikTok 的商業化之路必將全球廣告市場的池水攪渾,如同短視頻產品迅速席捲全球,打破移動流量競爭格局一般,推動全球廣告市場加速重塑。

因此海豚君認為,對於 1)零售業廣告主佔比較大,服務業佔比較小;2)平台內用户注意力遷移流失的廣告平台來説,2022 年的日子將更難過。

2 月初,Meta 的 Q4 財報如一顆驚天巨雷,在已經受到通脹、抽水等宏觀面對估值的影響上,又進一步引發了市場的恐慌。高達近 6000 億美金的 Meta,一夜之間跌去了近 30%,連累納指也一起陷入泥潭。

在上季財報點評以及之後的美股綜述中,海豚君對當時的 Meta 有過判斷,這裏簡單回顧一下:

廣告受宏觀面短期承壓,蘋果隱私方面短期會有影響,但我們相信中長期下,Meta 可以通過技術優化來緩解影響,甚至是藉助社交流量優勢擠壓一些中小平台的份額。再遠點的長期,則或許可以期待押注 “元宇宙” 可能帶來的想象力。

但海豚君特別標紅提示,因為廣告收入承壓 + 元宇宙的投入力度超出市場預期,並且 Meta 管理層也在層層加碼中,因此至少短期 2022 年的利潤端會非常難看,我們預計利潤將是負增長。

(根據市場對收入端最新的一致預期 1329 億,同比增長 12.7%,以及 Meta 自己對於 2022 年的成本費用端指引 900-905 億,2022 年經營利潤將同比下滑約 8%,在廣告所面臨的形勢沒有好轉跡象下,極有可能會超過 8%。)。

在 VR 部門能夠對營收貢獻撐起明顯作用之前,多數資金對於 Meta 的關注度仍然是在廣告上,“元宇宙” 不僅不能給 Meta 貢獻估值,反而會因為削弱了公司整體利潤而拖後腿。因此短期來看,Meta 的壓力無疑是非常大的,拐點需要等待。

結合這次財報情況以及管理層對未來 2022 年的展望,海豚君重新審視了 Meta 的基本面情況,儘管四季報的情況大部分符合我們此前的趨勢判斷,但仍然有惡化超出我們預期的部分。

海豚君認為,雖然整體廣告行業的確會如 Meta 在財報中所説,受到宏觀面的負面影響(供應鏈、通脹),但 Meta 的問題更多的在於競爭惡化帶來的廣告份額遷移。

1、為什麼蘋果 ATT 看上去對 Meta 的影響更大?

首先就是 Meta 對於蘋果 iOS 14.5 隱私新政的應對錶現,差於我們的預期。

從 2020 年下半年,蘋果宣佈將對 iOS 14.0 版本執行新的隱私政策 ATT——不再默認用户打開 IDFA 追蹤。當時 Meta 是第一個高調抗議的科技巨頭,不僅聯合中小廣告平台一起公開對蘋果發難,在被爆出收集用户隱私數據之後,又是大打同情牌,向用户竭力鼓吹個性化廣告的好處。

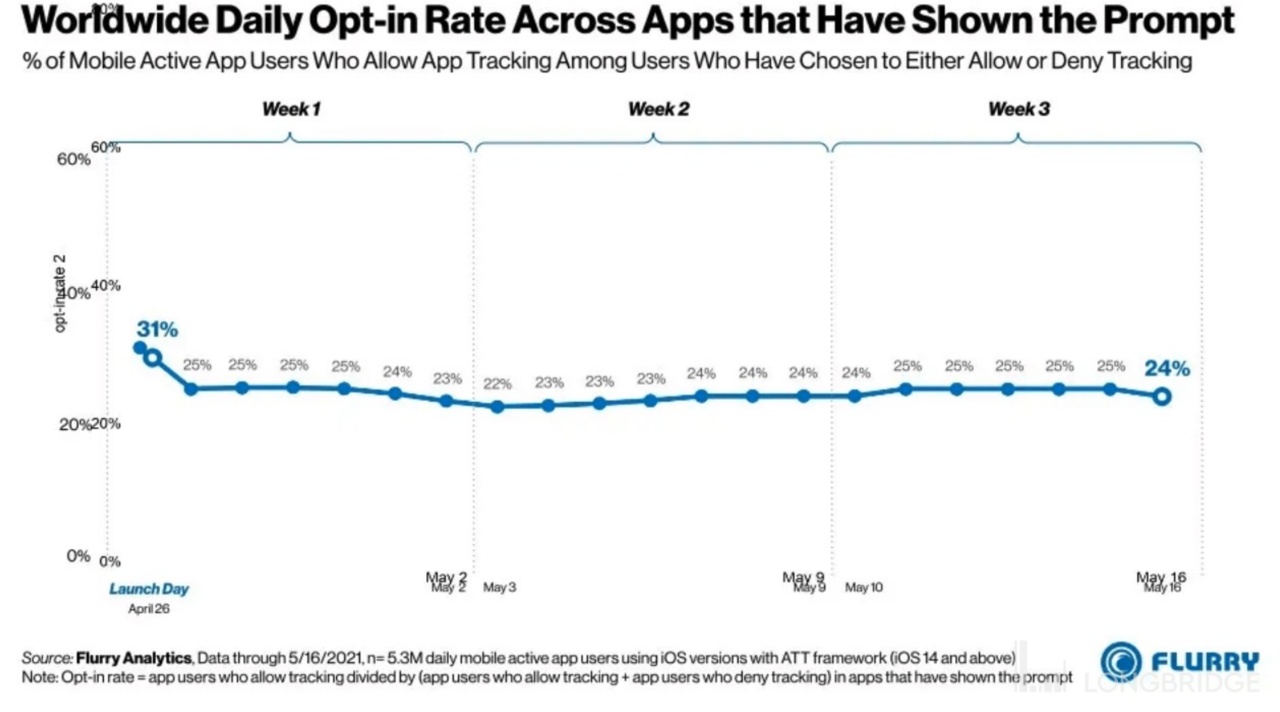

但依然效果寥寥,在隱私新政正式執行之前,多個第三方平台做了調研,近 80% 的用户選擇關閉跨平台數據追蹤。

圖片來源:Flurry Analysis「允許 “部分廣告追蹤” 的用户比例」

蘋果隱私新政對不同廣告平台的影響,海豚君在《蘋果拔刀,第一個 “見血” 的巨頭是 Facebook?》中有過詳細的闡述。對於 Meta 的影響,主要是對其聯盟廣告 Meta Audience Networks 平台中,定位廣告以及廣告轉化率衡量能力有明顯削弱,繼而會壓制廣告主的投放意願。

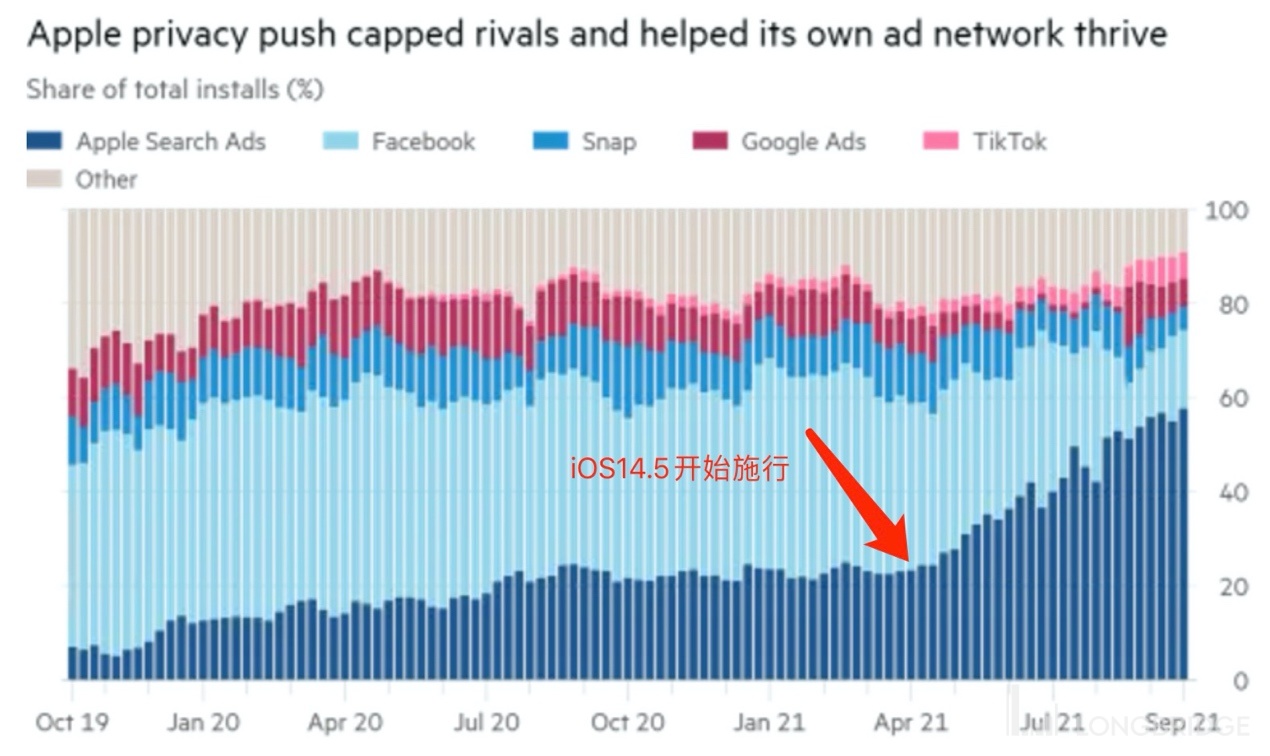

在 2020 年年中,Meta 管理層曾預警,iOS 隱私新政預計會對 Facebook 的聯盟廣告產生 50% 的影響。在這次四季報中,管理層直接給出指引,iOS 預計會影響 Meta 廣告收入 100 億。這流失的 100 億,基於四季度的情況,海豚君認為,將部分流入蘋果搜索廣告,部分流入了谷歌的搜索廣告。

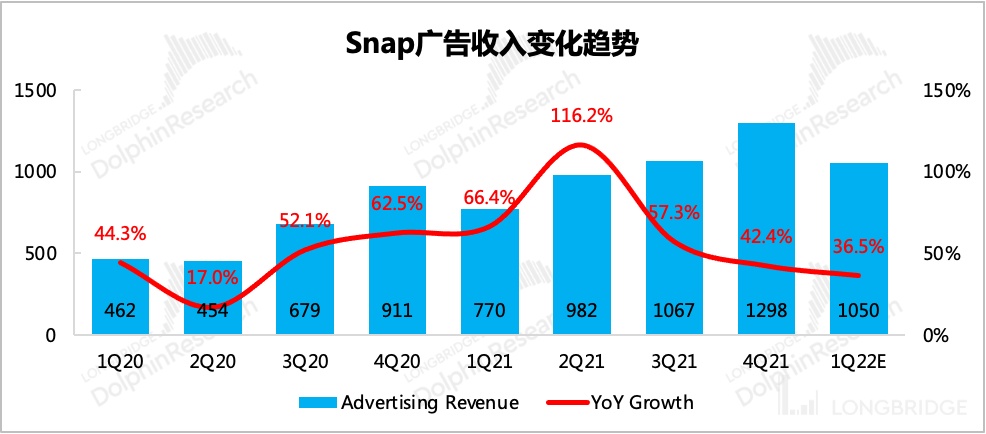

但在同行業(以效果廣告為主的社交平台)都將面對蘋果隱私新政帶來的轉化率降低下,原本市場認為最有足夠的能力抵抗風險的 Meta,結果卻令人大跌眼鏡。相比於 Snap 在 2020 年三季度立馬開啓自有追蹤技術的開發行動,Meta 的管理層在 1 季度才開始提到會自己推出更多的電商工具來緩解個性化推薦廣告的負面影響,但沒有過多提及自研追蹤或轉化率衡量技術的動作。

但 Snap、Unity 則反應更加靈敏。以 Snap 為例,三季度業績承壓率先帶崩社交廣告股後,四季度迎來大幅反彈,不僅如此,管理層針對 2022 年 1 季度收入增速指引,也沒有像 Meta 悲觀到 3%-13%,而是同比增長 35%-40%(而且還未考慮 Map 功能、Spotlight 短視頻功能的商業化),增速下滑趨勢明顯放緩。

來源:Snapchat 財報、海豚君

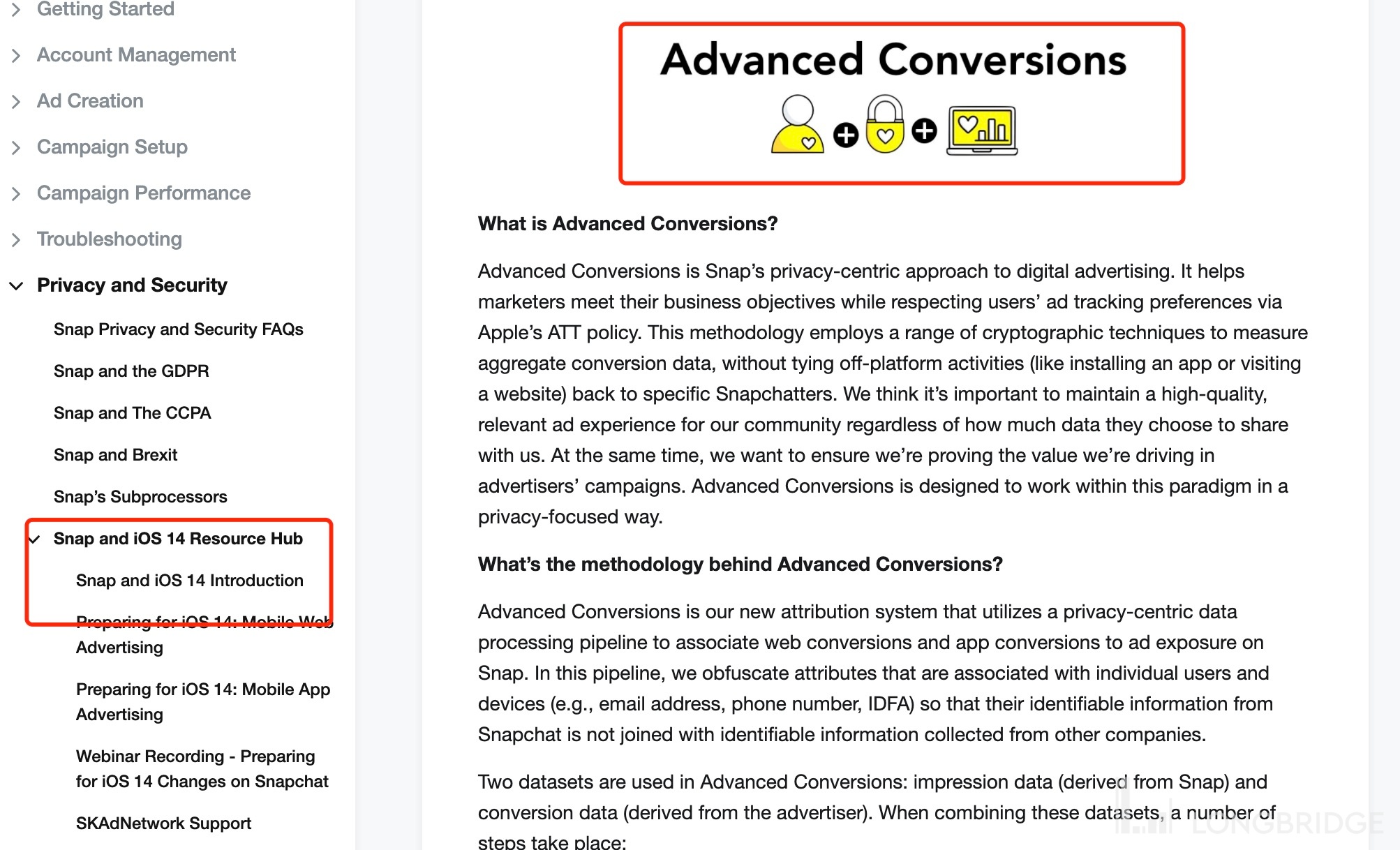

這裏海豚君展開介紹下 Snap 自研轉化率測量技術 Advanced Conversion(AC),聊一聊 Meta 為什麼受到 iOS 隱私新政影響更大。

在蘋果隱私新政實行後,蘋果為廣告主提供了一個可變相追蹤廣告效果的技術 SKAdNetwork(SKAN 技術),但 SKAN 技術主要適用於以 App to App、App to Web 的效果轉化追蹤,也就是説,只有對於以 App 安裝/跳轉、Web 頁面點擊為目標效果的廣告,可以通過 SKAN 技術追蹤到用户行為從而來實現轉化率的測量。

相比於 IDFA,SKAN 技術還有不少弊端(蘋果方不會公佈更多的用户信息)。

- SKAN 不提供用户設備唯一標識符,即廣告主與廣告平台無法通過核對唯一標識符來追蹤某個特定用户的 “安裝、註冊、付費、留存” 等行為信息,即單一用户無法定位,相比於 IDFA 大大降低了廣告效果可衡量的指標。

- SKAN 歸因時間至少需要 24 小時,最長可能需要 60 天,歸因時間拉長對於廣告實時競價模式(Real Time Bidding)有較大影響。RTB 背後的主要是中小商家羣體 SMB,因此 RTB 的失效會導致 SMB 投放意願降低,或者選擇其他價格窪地的廣告平台。

- SKAN 使得廣告平台不能對用户 in-App 的行為進行追蹤。比如用户的 App 內付費、App 內留存等指標,因此這也會明顯降低廣告平台對部分廣告主的議價能力。

Snap 的 AC 技術也並不是能夠完全彌補上述 SKAN 技術的 “缺憾”,主要針對的是前面兩點——單一用户無法定位、歸因時間較長。Snap 的 AC 技術能夠提供一種用户聚合信息分析能力,即它能夠基於自有平台擁有的用户畫像信息,來對廣告受眾用户做更細分類別的劃分,雖然仍然無法定位到某個特定用户,但可以定位到具有相同用户畫像的一個用户小羣體。

除此之外,它的歸因時間也相比 SKAN 大大縮短,歸因報告最多耗時 36 小時,從而達到優化隱私新政後的廣告 “定位” 與 “衡量” 的問題。

Snap 管理層在四季度會議上説,貢獻了廣告收入 75% 的廣告主們,都使用了 Snap 的 AC 技術。因此他們的廣告收入受到蘋果隱私政策的影響明顯小於原本預期。

海豚君認為,從理論上來説,Meta 也可以開發出這樣的技術,並且基於其豐富的生態平台,用户畫像更詳細,能夠對 “定位” 的問題解決的更多。這也是市場上大部分機構、行業專家都認為 Meta 在隱私新政中能夠更加應對得力的原因。

但顯然,Meta 的動作超乎預期的慢,雖然在去年 1 季度業績電話會上,有提及自己正在開發一種聚合接口來應對蘋果隱私新政的問題(海豚君理解為類似 Snap 的 AC 技術)。

但根據 2021 年 9 月 22 日 Meta 發佈的一封安撫廣告主的公開信可以看出,Meta 大部分廣告主,尤其是中小商家,並沒有用 Meta 所謂的聚合接口。並且 Meta 在安撫信中提出的解決方案也沒有提到該聚合接口,而是勸説用户耐心等待轉化歸因報告,以及強調因為 IDFA 被限制跨平台追蹤後導致的衡量偏差,歸因報告中低估了它的實際廣告轉化率水平。

由此可以看出,Meta 的廣告主主要使用的是蘋果的 SKAN 技術或者沒有用另外的追蹤技術來實現廣告的 “用户定位、效果衡量”。

除了上述自研追蹤技術進展不順外,再結合其他因素,海豚君歸納一下 Meta 受 iOS 影響較大的可能原因:

1)沒有開發完善自己的廣告轉化追蹤技術,或者目前 Meta 的廣告客户較少比例使用了 Meta 的聚合接口。

2)以 App 內用户行為為轉化目標的廣告主較多,而無論是蘋果的 SKAN 還是 Snap 的 AC 技術,都無法實現這一廣告轉化的追蹤。疫情期間,Meta 廣告的主要增量在於 SMB 的電商效果廣告,而這類廣告很可能是基於廣告主 App/Web 內用户下單為轉化目標的廣告。

3)基於 RTB 的廣告主佔比不低。由於 SKAN 的歸因時效慢,對於 RTB 廣告主的投放意願影響較大。

4)一個 “宏觀 +ATT” 的複合因素。Meta 重點提及的供應鏈和通脹問題,有可能 Meta 不少廣告主受供應鏈、通脹影響更大,也會導致其在 iOS 隱私新政導致的廣告轉化率變低/難以衡量的影響下,對廣告投放的削減更加敏感。

總的來説,海豚君將 Meta 此次面對 iOS 的隱私新政影響,更多的歸因於管理層的執行力低效,以及 “船大難掉頭”,相比於 Snap、Unity 不足三位數的年廣告收入,市佔率超 20% 的 Meta,廣告客户眾多,尤其是近兩年新增的大量 SMB 客户,短時間進行溝通調整起來也不夠靈活。

但也正是 Snap 和 Unity 的應對有效,或許也可以讓我們期待 Meta 在中期下受到蘋果 ATT 的影響會逐漸降低。

但説到這裏,這些都是短期性問題,長期正如我們之前所説,流量在哪裏,廣告主就會在哪裏,只要 Meta 守住自己的流量盤,廣告主的回流也可期。

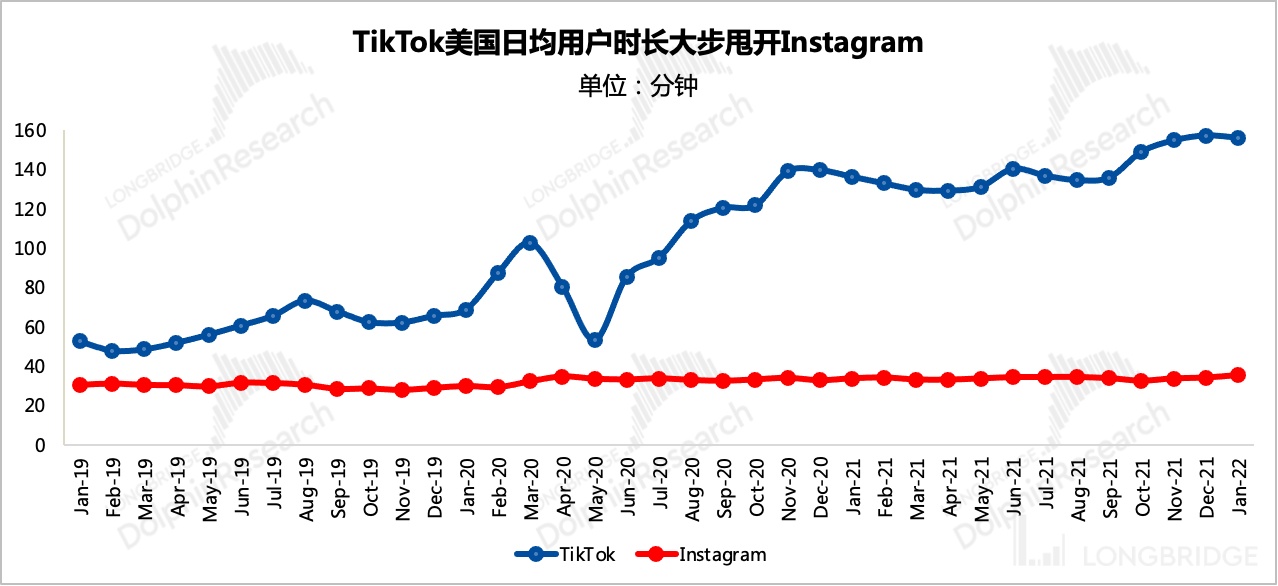

2、TikTok 的競爭才是更大的風險

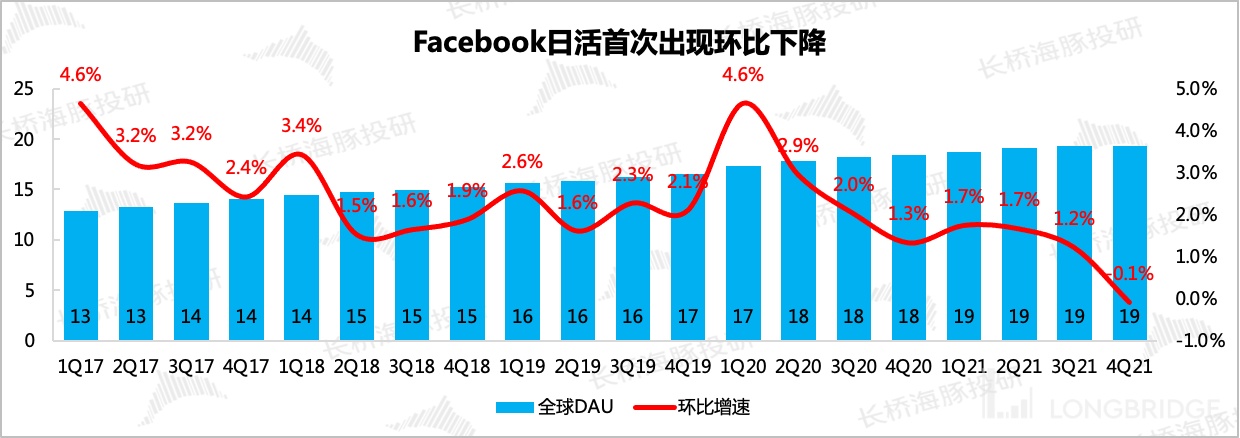

但長視角 Meta 的競爭格局也在變差: Meta 四季度的流量增長出現了停滯,並且 DAU 首次出現環比下滑。這也是海豚君認為,Meta 的四季度財報反映的一個更嚴峻的風險——競爭加劇,尤其是 TikTok 對流量(用户規模、用户時長)的搶奪。

來源:Meta 財報、海豚君

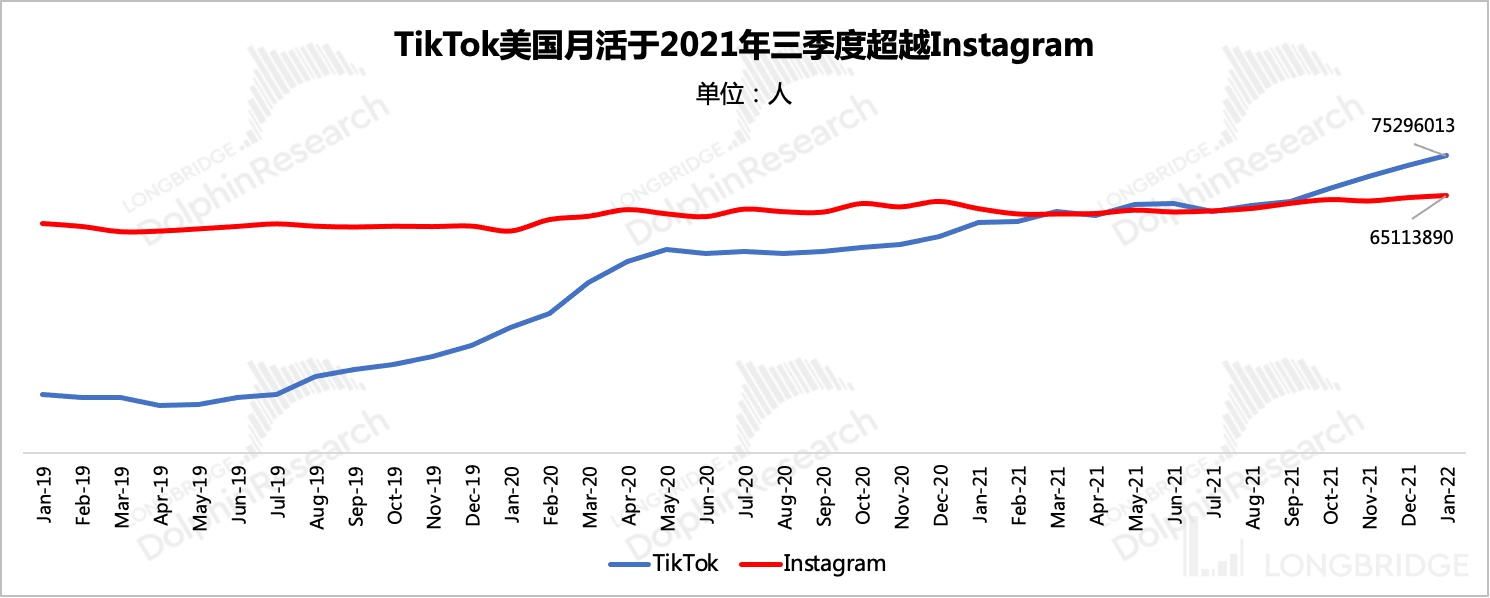

在這次財報之前,儘管不同分析師也多次提問,但管理層對於 TikTok 的競爭並沒有過多描述。而這次電話會上,管理層着重討論了旗下短視頻平台 Reels 的發展,因此對於主要競爭對手 TikTok 就很難迴避。管理層這一次終於正面回應了 TikTok 的競爭威脅,承認了 TikTok 確實是 Meta 的一個強大對手。

來源:App Annie、海豚君

TikTok 的發展一直有目共睹,但顯然 Meta 管理層並未重視到位,回擊並不有力。

短視頻 Reels 是 2019 年底才作為 Instagram 的一個內嵌功能上線,站在 Ins 的流量基礎之上才發展起來。此前的獨立短視頻 APP 很快下線也側面反映 Meta 落後的產品創造力。

雖然 Reels 發展迅速,是目前 Meta 平台下用户增長最快的一個平台,管理層表示很滿意。但海豚君認為,Reels 的快速增長,更多的是吃了短視頻成長紅利,其自身的產品力很難與 TikTok 直面比拼。

無論是從 Meta 整體流量增長情況還是管理層自己的闡述,Reels 成長的同時,實際上侵蝕了 Meta 旗下其他平台的用户注意力,對整體生態大盤的流量增長貢獻很低。而從 Instagram 使用情況來看,Reels 對 Ins 的整體用户時長拉動也十分有限。

來源:App Annie、海豚君

除此之外,管理層透露,Reels 的變現率目前是遠不如信息流 Feed 和 Stories 的,因此這就導致:

在 Meta 大盤沒有增量的情況下,儘管 Meta 推出了 Reels 來應對 TikTok 的競爭,但流量內部遷移至低變現的 Reels 上,使得 Meta 整體收入端短期難以起色。

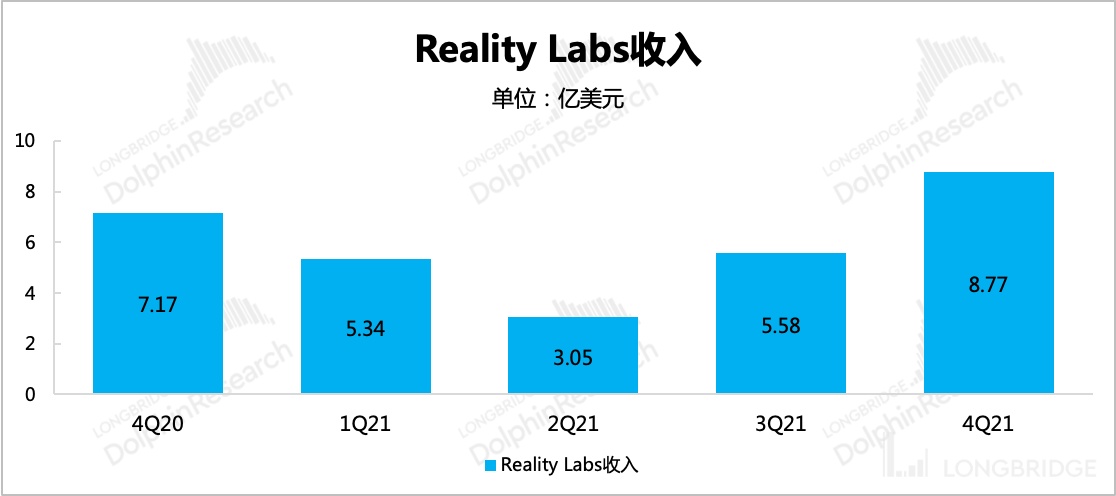

3、“元宇宙” 是當下投資 Meta 的唯一吸引力,但更像是一個高風險的長期賭博

四季度披露的元宇宙業務——Reality Labs,其實是超出了前期指引和市場預期的,2021 年全年 FRL 的收入增速也接近 100%。

來源:Meta 財報、海豚君

聖誕季 Quest 2 的熱賣讓 Meta 對元宇宙之路更加堅定,另外管理層宣佈 2022 年除了繼續推出新版 Quest 外,還將推出一款 AR 眼鏡。AR 增強現實也是發展元宇宙的一個途經階段,但 AR 競爭更熱,尤其是蘋果的佈局,將是一個非常強勢的競爭對手。

除此之外,Reality Labs 對 Meta 利潤的侵蝕也很厲害。2021 年全年 FRL 經營虧損 102 億美金,幾乎佔了整體利潤的 1/4。而管理層對 2022 年的展望,則是虧損繼續擴大,並且中期看不到盈利拐點。而隨着越來越多的巨頭加入 “元宇宙” 終局的角逐,Meta 的先發優勢能保持多久,實際上也很難做一個確定性的長期判斷。不過,站在當下,Oculus 持續走高到超 50% 的市佔率,也使得更多人願意相信 Meta 講的元宇宙故事。

來源:Steam

總的來説,海豚君認為,Meta 業績惡化更多的是競爭加劇帶來,但蘋果 ATT 的影響也體現了 Meta 的弱執行力,雖然我們仍然期待在流量穩固下 ATT 的影響能夠逐步恢復,但不得不承認 Meta 的廣告承壓期將比海豚君之前的預期更長。而 “元宇宙” 並不足以讓海豚君選擇在短期押注 Meta。

目前 Meta 從相對估值上來看,處於歷史低位,吸引了一些投資者關注。但從未來風險與收益權衡來看,海豚君認為目前 Meta 沒有吸引力,建議繼續觀望,至少要看到一個業績好轉的跡象,尤其是關注用户增長、留存等指標,才能再做判斷。

4、估值調整

鑑於 Meta 的基本面發生了較大的變化,海豚君將調整之前的業績假設。變動如下:

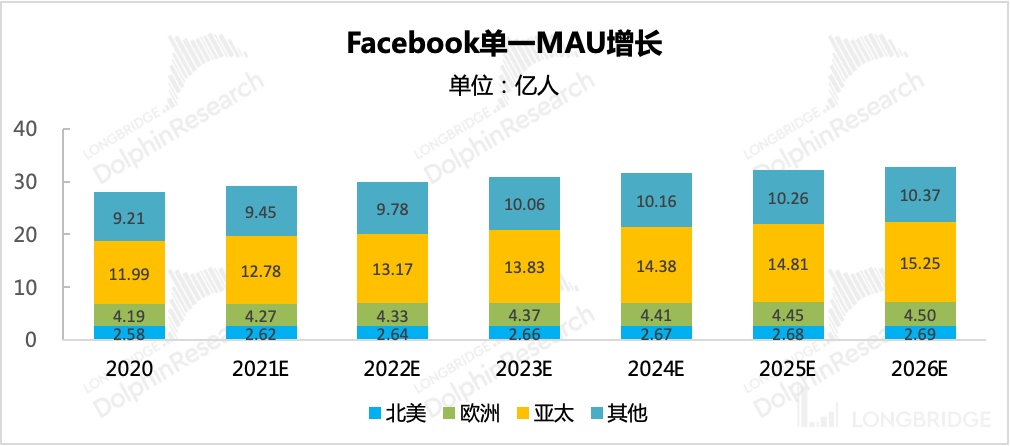

(1)用户端:未來預期相比上季末下調,但期待今年下半年 Reels 能夠看到給整個生態帶來一些增量。

來源:Meta 財報、海豚君預測

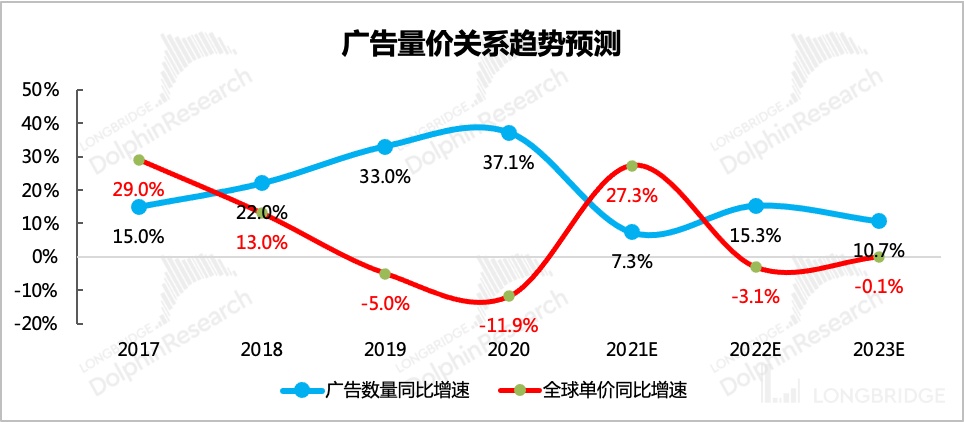

(2)廣告的 “量與價”

結合上述分析,我們認為,2022 年可能會由於誇大的高通脹,削弱消費需求而使得經濟復甦放緩。在經濟增長低迷期/下行階段,廣告進入一個走量的邏輯(2023 年之後簡化為量價反應的整體收入呈現一個隨經濟增長的穩態)。

來源:Meta 財報、海豚君預測

(3)VR 業務帶來的更多運營支出

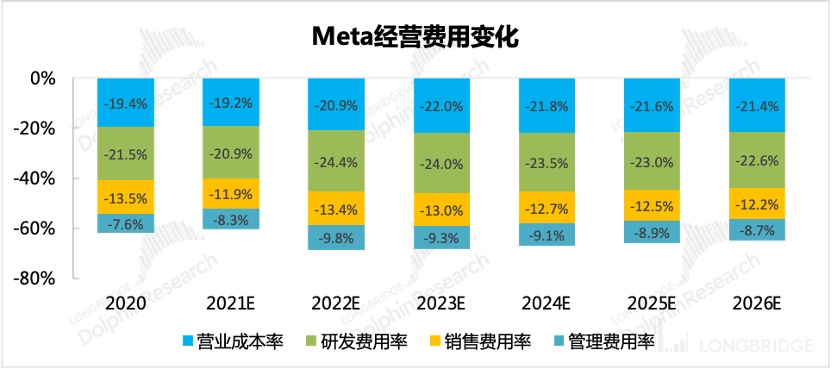

Meta 對 2022 年的運營支出指引為 900-905 億美元區間,由於增量投入主要來自於 Reality Labs 的人員研發投入,以及用工成本高昂帶來的支出增加。

除此之外,

因此從整體上來看,經營費用端我們做了比較大的調高。

來源:Meta 財報、海豚君預測

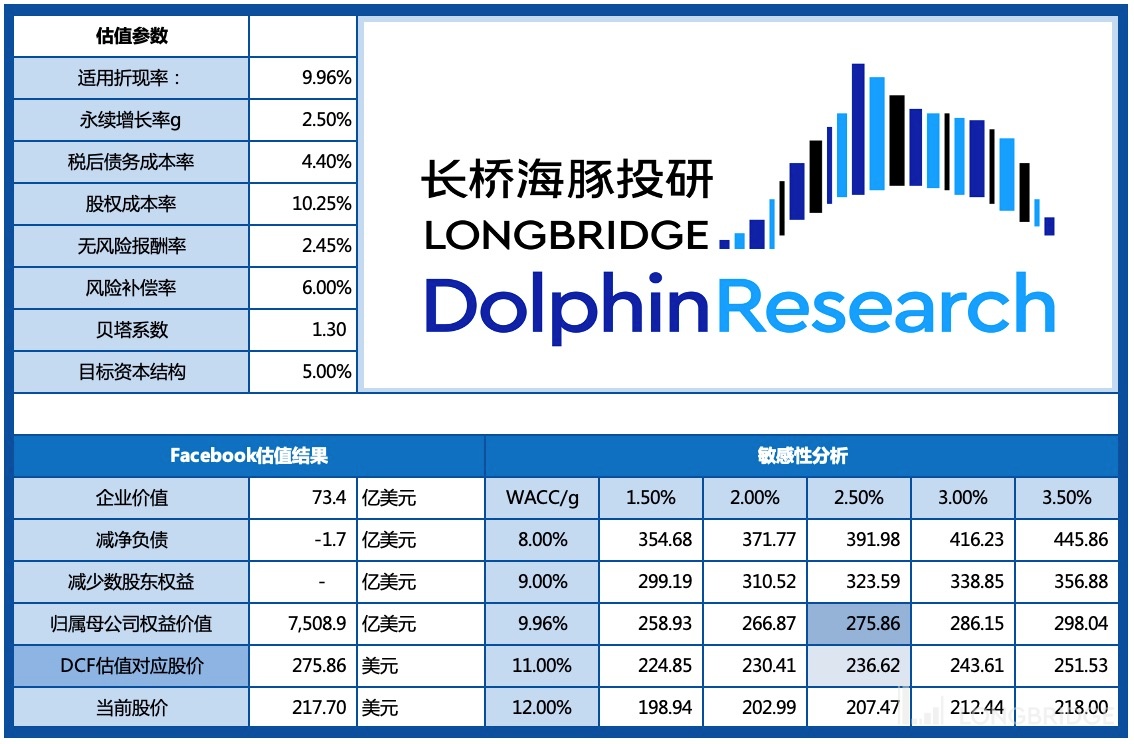

在 WACC=10%,g=2.5% 下,DCF 估值為 276 美元/股,這是我們在 Meta 未來對競爭加劇能夠應對有效,即競爭相對穩態的情況下,給予的估值水平。截至四季度末,Meta 現金及證券投資賬面合計 480 億美金,每年 300 億以上的淨利潤,現金還是相對比較充足的,可以支撐多年的元宇宙投入,而無需擔心短期再融資風險。

但如果 Meta 無力抵抗競爭對手的攻勢,那麼 Meta 創收效率將會進一步下滑。我們將通過提升銷售費用(2022 年營銷費率提升至 15%,中長期維持在 13% 以上的水平)來反映對 Meta 競爭環境持續惡化的預期,即 Meta 需要更賣力的去推銷自己的服務和產品。在上述預期假設下,DCF 估值為 253 美元/股。

另外考慮到通脹高企、收水縮表的短期宏觀環境,以及 Meta 將持續多年對 “元宇宙” 投資帶來的業績不確定性,也可以參考更高的 WACC 下對應的估值水平。

海豚君認為,雖然當前的 Meta 從股價上來看基本反映了市場對於其競爭惡化的預期,但在沒有明確好轉跡象之前,短期的風險收益並不對等,拐點仍需等待,例如有效緩解蘋果 ATT 的影響。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。