頤海國際(上):脱離海底撈,是為了更好的起飛?

$頤海國際(01579.HK)

過去 5 年,貴州茅台可謂 A 股風向標。在上證指數回落 300 點的情況下,茅台的股價一路高歌猛進。從 2017 年初的 265 元,上漲如今的 1900 元一帶,上漲幅度超過 710%,以至於 “買茅台就是最好的風控”,成為了流傳於機構投資圈的響亮口號。

不過,儘管貴州茅台股價漲幅驚人,但與港股上市的頤海國際相比,海豚君發現後者才是漲幅王者。

在成立之初,頤海國際的定位是專為連鎖品牌 “海底撈” 供應火鍋底料的子公司。在 2013 年,頤海國際從海底撈集團分拆,並在 2016 年 7 月率先赴港上市,發行價為 3.3 港元。

截至 2021 年 2 月,其股價最高曾突破 140 港元,過去五年最高漲幅超過 3000%,是茅台股價漲幅的 4.2 倍。

深度與海底撈綁定,這一度被看作是頤海國際的競爭優勢,時至今日,海底撈門店的火鍋底料雖然已不再由頤海國際獨家提供,其實,海豚君對頤海國際的進行了深度覆盤,就會發現它的走牛,其原因不僅僅只是海底撈這單一因素。

遍佈全國的海底撈,在同質化越來越嚴重的火鍋江湖中,選擇在疫情期間逆勢擴張,目前看來是海底撈走錯的一步,不僅資金緊張,更因為運營成本的壓力,海底撈不得不開啓了關店模式(2021 年 12 月 31 日前逐步關停 300 家左右客流量)

正如火鍋和火鍋底料一對孿生兄弟般的存在,海底撈關店的消息引發頤海國際在股票市場上的負面波動。在海底撈關店公告後的首個交易日,頤海國際大幅下挫 8.59%,21 年 3 月份以來,頤海國際市值已蒸發超 1100 億港元。

海豚君通過相關渠道調研,結合頤海國際、公開資料與數據探討了以下三個問題:

1、頤海國際和海底撈是一種什麼樣的依存關係,其三個不同發展階段特徵如何?

2、深處頗受資本青睞的 “香餑餑” 的複合調味料行業,頤海國際如何通過產品矩陣突圍?

3、降低了對海底撈依賴後,頤海國際能活得更好嗎?

整體而言對於頤海國際,海豚君相信目前競爭相對激烈的複合調味料行業洗牌期肯定是會過去,開始逐步脱離海底撈的頤海國際困境反轉將是大概率事件,不僅僅因為它是當前的行業龍頭,具有品牌和渠道優勢,更因為頤海的企業文化,能帶公司穿越困境!

一、經歷三個階段,從附庸走向騰飛

目前,公司已是一家集研發、生產、銷售於一身的複合調味料供應商,主營產品包括火鍋調味料(包括火鍋底料、火鍋蘸料)、中式複合調味料和方便速食。公司擁有海底撈(四川海底撈授權公司)、筷手小廚、哇哦、悦頤海等多個品牌,持續進行產品創新,擴充產品組合。

數據來源:公司官網、海豚君

在線下商超中,海底撈和頤海國際的名字幾乎都是同時出現,其實在餐飲行業,大家都知道頤海國際的前身是專門為海底撈餐廳供應火鍋底料的子公司,二者的關聯交易由來已久。

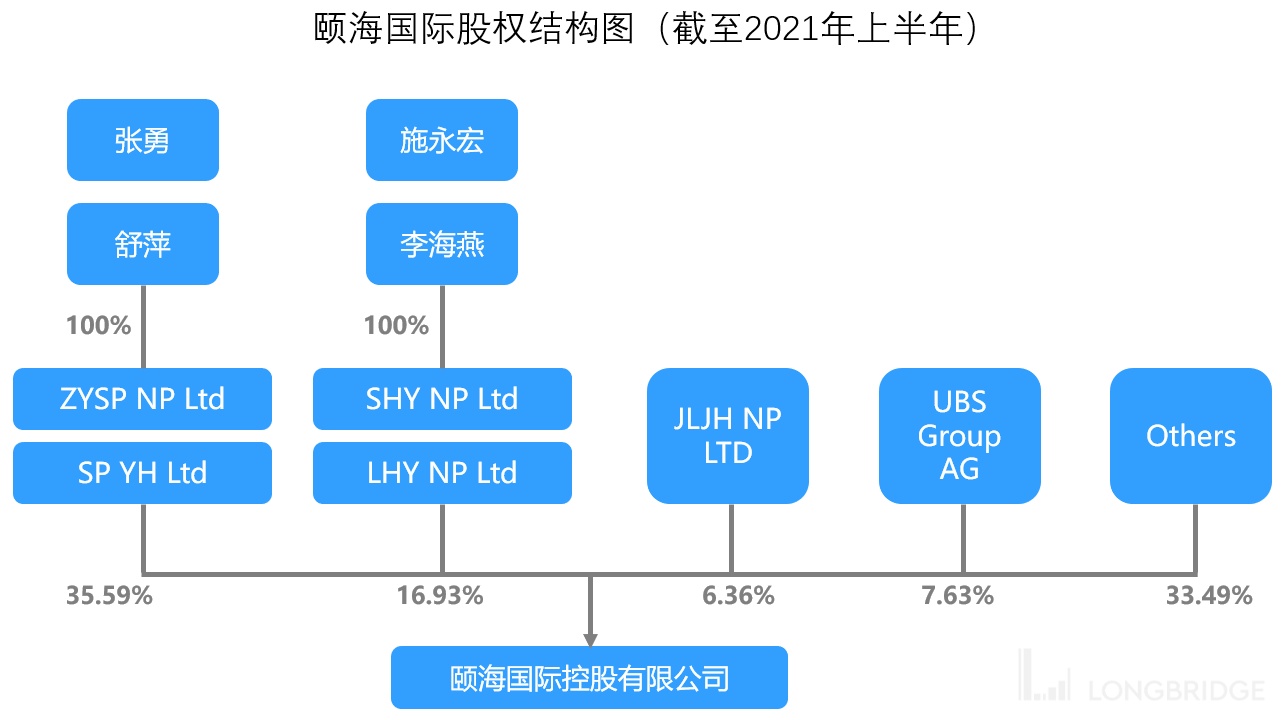

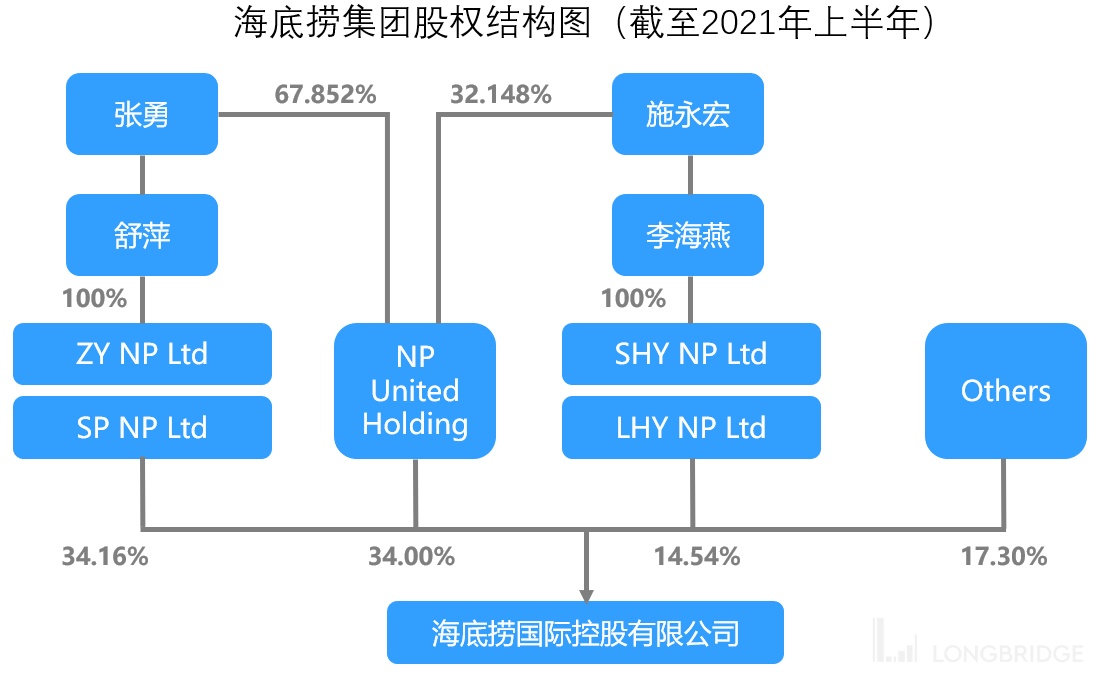

公司股權結構集中,實際控制人為海底撈創始人。截至 2021 年上半年,非執行董事張

勇與執行董事舒萍持股 35.59%,董事長施永宏及其妻子李海燕共同持股 16.93%,同時

張勇夫婦與施永宏夫婦皆為海底撈創始人與實控人,合計持有海底撈股份 82.70%。

數據來源:公司公告、海豚君

公司管理層在海底撈已積累逾 20 年食品行業及管理經驗,且身為實控人與公司利益高度

綁定,頤海國際與海底撈共享管理基因,具有高度協同效應。

數據來源:公司公告、海豚君

頤海國際是中高端複合調味料的絕對龍頭,持海底撈品牌歷經已完成蜕變,海豚君認為釐清其三個重要發展階段,有助於更好地理解其所代表的複合調味料行業的過往與未來。

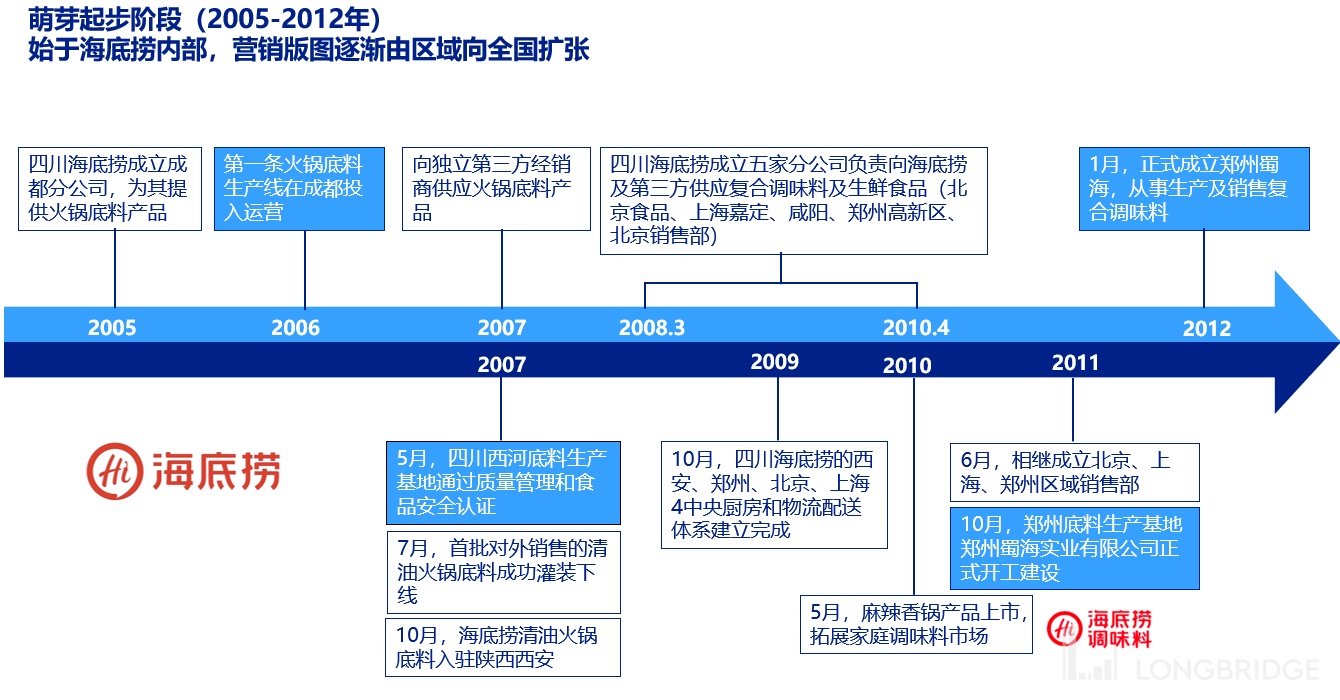

(1)萌芽起步階段(2005-2012 年):始於海底撈內部,營銷版圖由區域邁向全國

頤海國際起源於 2005 年,前身是四川海底撈成立的內部獨家火鍋底料供應商成都分公司。2006 年,公司第一條火鍋底料生產線在成都正式投入運營,供應給四川海底撈集團經營的火鍋餐廳。

四川海底撈成立五家分公司,實現營銷版圖的擴張。2007 年,公司獲權永久免特許權使用費獨家使用海底撈品牌,開始向第三方經銷商供應火鍋底料產品,並由經銷商委聘下級經銷商及零售商通過超市、雜貨店、街坊小店及肉食店出售公司產品。2008 年 3 月至 2010 年 4 月,四川海底撈集團先後成立北京食品、上海嘉定、咸陽、鄭州高新區及北京銷售分公司,向其運營的火鍋門店及其他獨立第三方經銷商供應複合調味料。2009 年 10 月,西安、鄭州、北京以及上海四大中央廚房和物流配送體系建立完成,公司整體經營範圍由區域向全國擴張。

四川海底撈成立鄭州蜀海,提升整體生產能力。2012 年 1 月,鄭州蜀海成立並投建生產設施,主要從事複合調味料的生產及銷售工作,並於 2013 年 6 月正式生產。2013 年 10 月,底料銷售額、年產值突破億元。

數據來源:Wind、頤海國際招股説明書、公司官網、海豚君整理

(2)重組籌備階段(2013-2015 年):整合重組核心業務,拓展海外佈局

期內頤海國際完成核心業務的整合重組,為實現港交所上市做準備。重組前,公司核心業務由四川海底撈附屬公司鄭州蜀海及其六家分公司(成都、北京食品、上海嘉定、咸陽、鄭州高新區以及北京銷售分公司)運營。

2013 年 10 月,頤海國際於開曼羣島註冊成立。2015 年 12 月,成都悦頤海完成對成都分公司的資產收購,公司順利實現境內和境外的重組整合,海底撈所有的火鍋底料及複合調味料的生產和銷售都已經轉移至公司旗下,釐清了整體架構,為上市做好準備。

公司持續拓展銷售渠道,業務佈局向海外延伸。2015 年,公司開啓電商渠道,並向餐飲服務供應商提供定製服務,銷售渠道更加多樣化。同年,公司開始向海外出口,開啓國際化道路。

數據來源:Wind、頤海國際招股説明書、公司官網、海豚君整理

(3)上市擴張階段(2016 年至今):上市後多品牌戰略和管理機制調整助力擴張

上市後,公司確立多品牌發展戰略跨入新領域,管理機制調整為快速擴張提供保障。2016 年 7 月 13 日,公司在港交所上市。同年,公司麻辣小龍蝦和 500g 手做牛油等新產品上市,產品線日益豐富。

2017 年 5 月,推出自熱小火鍋,跨入休閒速食品類。2018 年 4 月,公司正式確定頤海多品牌發展策略,好好吃飯、哇哦、筷手小廚三大品牌相繼上市,跨入即食醬、休閒零食等新領域。同時,公司創新引入了 “產品項目制”,為公司持續的產品拓展和銷售擴張提供源源不斷的動力。

海底撈持續積極創新符合自身特色的管理機制,於 2019 年上半年開始引入了銷售合夥人裂變機制,打造了一支執行力強、目標明確的銷售隊伍,合夥人與其所負責區域的經營利潤直接掛鈎,並持續引入 “師徒制” 加碼季度 PK 和市場化競爭,不斷完善機制的同時提升隊伍執行力和業績水平。

數據來源:Wind、頤海國際招股説明書、公司官網、海豚君整理

具體到公司的業務構成,主要經營產品包括火鍋調味料、中式複合調味料和方便速食三大系列,其中火鍋調味料為主打產品,以使用場景和細分目標客户羣為策略,持續進行產品創新,擴充產品組合。

二、產品矩陣的不斷擴張是突圍複合調味料行業的關鍵因素

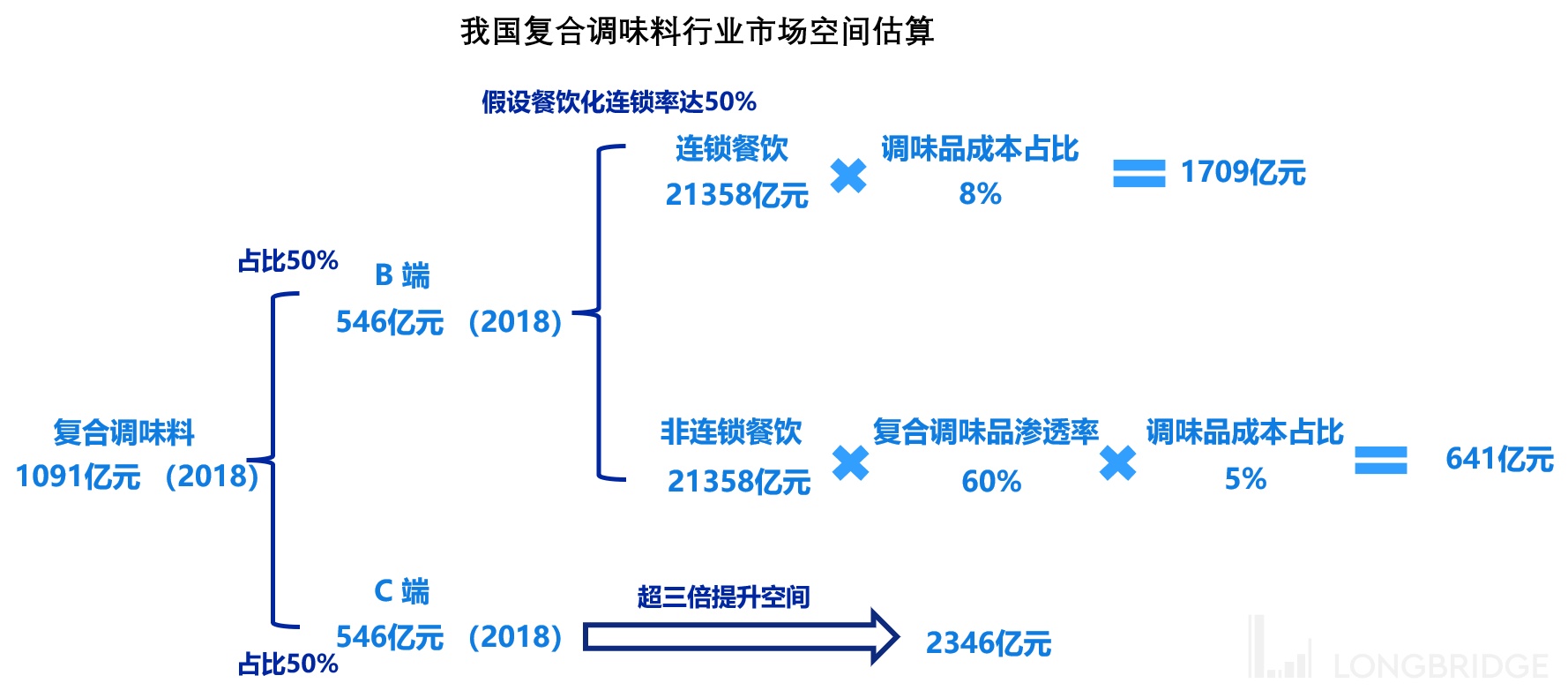

國內複合調味料行業空間大增速快,滲透率較低,海豚君認為線下餐飲連鎖化趨勢與 C 端人均複合調味料支出提升趨勢邏輯未變,未來成長性可期。

根據 Frost&Sullivan 的統計,2018 年我國複合調味料行業市場規模約為 1091 億元(雞精佔據最大的市場份額,為 29%,其次為火鍋調味料的 20%、西式複合調味料的 19%、中式複合調味料的 17%),行業當前參與玩家眾多,但大多是地方性的小企業。彼時頤海國際、天味食品(603317.SH)、紅九九是行業內三家最大的頭部企業,三者市場佔有率合計達到 12.6%,其中頤海國際的市場份額高達 7.9%,份額處於絕對領先地位。

海豚君認為 B 端方面餐飲連鎖化率提升帶來複合調味料需求,同時複合調味料在非連鎖餐飲的滲透率有望提升,C 端主要受國內人均複合調味料支出帶動,中性預計我國的複合調味料市場空間約為 4696 億元。

數據來源:Frost&Sullivan,海豚君(注:由於非連鎖餐飲使用複合調味料標品後仍會再加工,假設調味品在其成本中的佔比略低)

複合調味料具有一定的口味差異,尤其是大 B 端,屬於定製化產品,下游連鎖餐飲看重企業定製化的能力以及產品口味的穩定性,具有較高的客户粘性,小 B 端則更看重性價比,客户粘性一般。

To C 產品一旦形成味覺記憶,消費者會對熟悉和喜愛的口味產生慣性消費,具有一定的客户粘性,隨着複合調味料個人消費頻率的逐步提高,消費者對公司產品口味形成固定認識,將大大加強消費者使用的粘性。

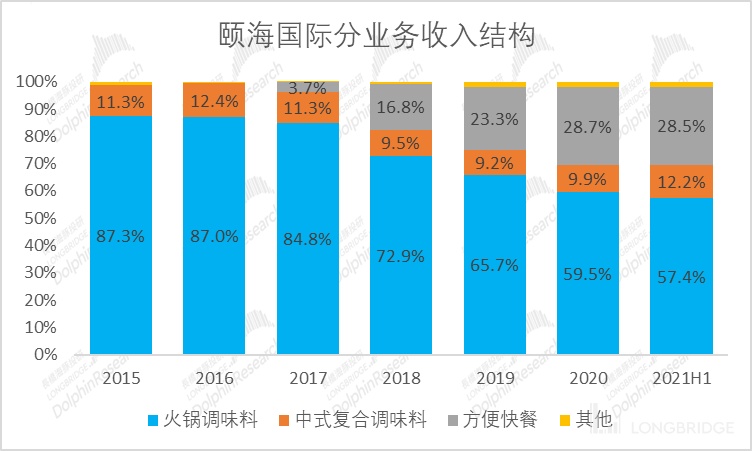

分為 B、C 端看,2020 年頤海國際 B 端及 C 端佔比分別約為 32%、68%,對海底撈的依賴度逐步下降,公司開始更注重 C 端競爭優勢的強化。

數據來源:公司公告、公司官網、海豚君

就產品矩陣的週期性和持續而言性 ,公司的產品不存在明顯的週期性。火鍋已經傳承 1700 多年,火鍋調味料的更新相對較慢,產品持續性好,且具有一定的延展性,中式複合調味料雖然大單品 SKU 並不多,但 SKU 品類可延展性很廣,方便速食產品的持續性相對一般,需要不斷更新口味。

就產品矩陣的區域性而言,公司產品同樣不存在明顯的區域性,未來中式複合調味料和方便速食大體上會以全國口味為主,只會出一些地方特色單品。

受疫情影響餐廳經營,火鍋調味料銷售受到影響,在頤海國際中佔比有所下滑但依舊最高,中式複合調味料和方便速食產品受益於疫情下 “宅經濟”、第三方渠道銷售,兩者保持穩定增長態勢。

數據來源:公司公告、海豚君

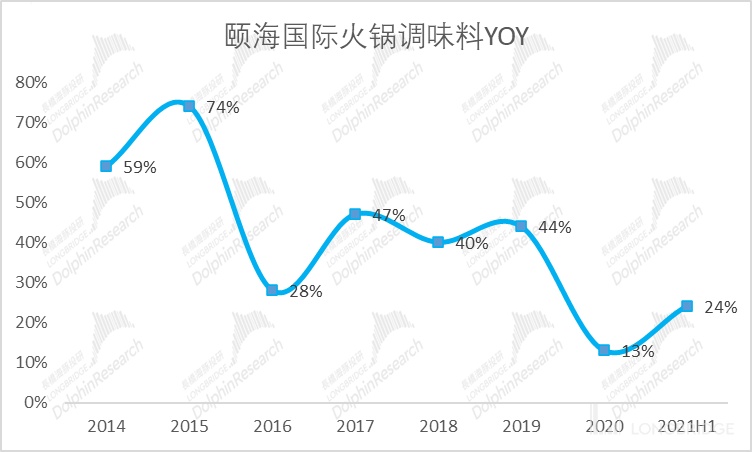

海豚君認為隨着疫情逐步得到控制,火腿調味料銷售將逐漸好轉,依舊值得重視。針對火鍋消費市場日漸多元化的需求,公司持續在產品創新方面挖掘新口味機會,目前公司累計火鍋調味料產品品類已超過 56 款,海豚君認為這一方面是為了逐漸擺脱對海底撈的依賴,從而足以充分滿足消費者多樣化趨勢,持續帶動新老客户 “嘗新” 的消費期望。

數據來源:公司官網、海豚君

數據來源:公司公告、海豚君

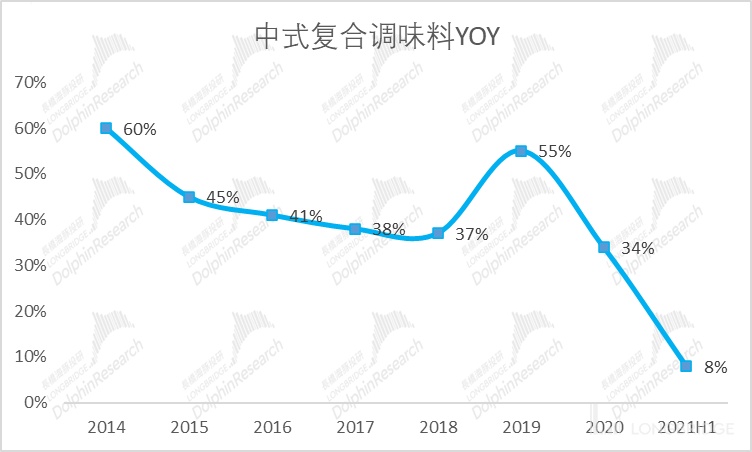

筷手小廚作為頤海國際旗下主打中式複合調味料的自主品牌,於 2017 年以小龍蝦調味料為開端,正式進入中式複合調味料領域,助力突破 B 端市場,降低對海底撈的依賴。

數據來源:公司官網、海豚君

數據來源:公司公告、海豚君

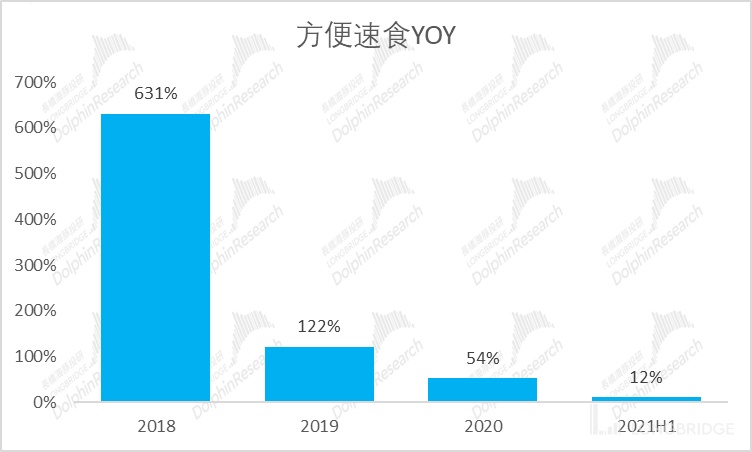

為了降低公司對於海底撈的依賴,頤海國際從 2017 年開始主動擴寬產品類別,增加了自熱方便食品的產品線。雖然在推出第一年,自熱方便食品的營收僅為 3.73 億元,但到了 2020 年,自熱方面食品的營收迅速躍升至 28.74 億元,實現超高速增長(2017-2020 年營收 CAGR 約 179%)。

數據來源:公司公告、海豚君

三、頤海國際,到了去 “海底撈” 化的時候

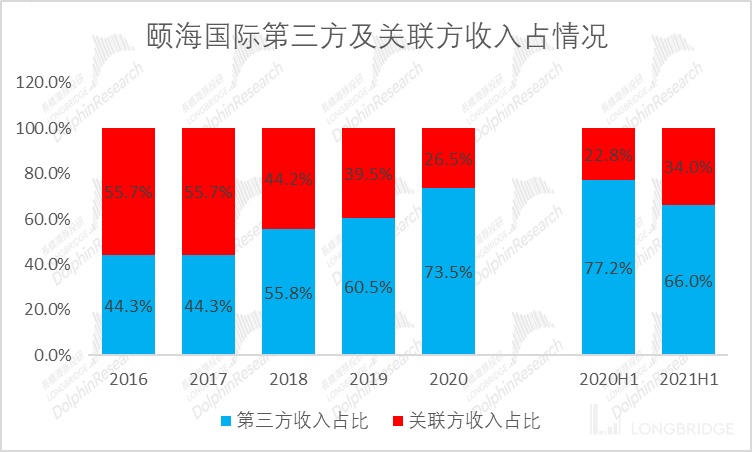

從前文的分析可知由於頤海國際的海底撈供應商身份,其早期產品主要以火鍋調味料(火鍋底料 + 蘸料)、中式複合調味料為主。很長一段時間,在頤海國際的營收中,由海底撈貢獻的關聯營收都超過了總營收的半數以上。

得益於自熱方便食品的成功,從 2017 年開始,由海底撈所貢獻的營收比例開始逐漸降低,到 2020 年,這一比例已經下降至 26.5%。

公司經過多年渠道建設及深耕,第三方經銷商已成功覆蓋全國 31 個省級地區和港澳台地區,以及海外共計 49 個國家和地區,合作經銷商於 2017 年已超 814 名,預計當前經銷商總數已超過 2000 名,基本實現全渠道覆蓋及重點區域覆蓋。

海豚君認為在海底撈受苦於關店整改經營效率的陣痛之下,頤海國際應更加註重第三方渠道的擴展和深耕的銷售策略,頤海國際正在通過經銷商、電商等渠道的開拓試圖解綁海底撈。

數據來源:公司公告、海豚君

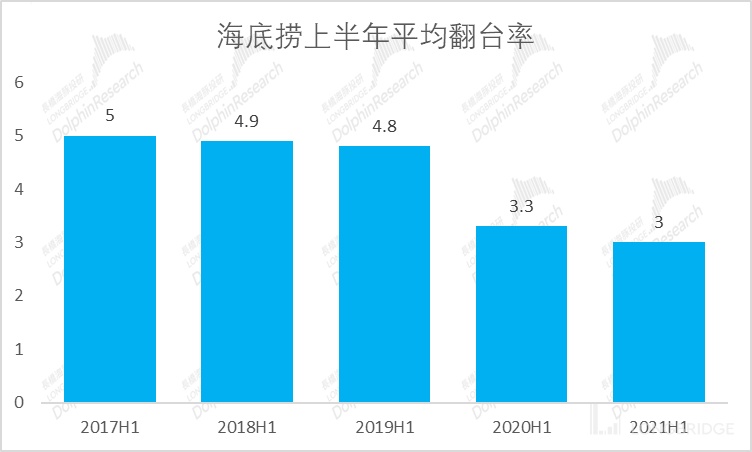

對於大眾餐飲企業來説,翻枱率是極為重要的數據,這一數據既是門店客流量的直接反映,也是市銷率的代名詞,尤其對於海底撈來説更是生死指標。

今 2021 年上半年,海底撈門店的整體翻枱率僅為 3,反觀 2017H1 至 2019H1 三年,這項數據在 4.9 左右,降幅明顯,較 2020 年上半年數據降幅明顯,也有一定程度的下滑。

在海底撈目前自身經營恢復都異常艱難的情況下,可供頤海選擇的業績增長點其實相對有限。

數據來源:公司公告、海豚君

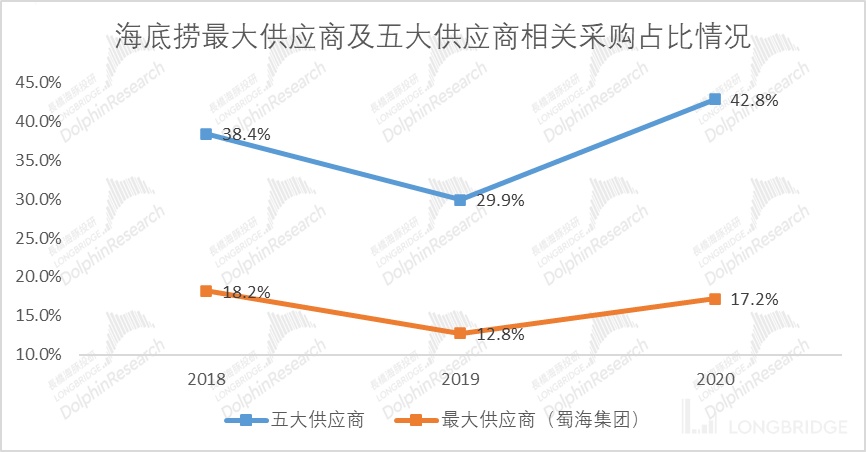

值得注意的是在海底撈年報中,海底撈披露了最大關聯公司蜀海的交易額。2018 年、2019 年、2020 年,該項年交易金額分別為 18.60 億元、22.22 億元、27.40 億元。

蜀海供應鏈於 2007 年從海底撈中獨立,為海底撈提供整體供應鏈託管運營服務。但其實蜀海和頤海只是 “海底撈家族” 的冰山一角。

海底撈 2019 年年報披露,報告期內,公司合作供應商總數為 1602 家。海底撈在財報中表示,海底撈通常為每類主要食材維持超過兩名合資格供應商以避免對單一供應商的依賴。

海底撈的最大供應商並非頤海,頤海也只是海底撈上千家供應商中的一家。當下,頤海國際也正在降低對海底撈的依賴,開拓第三方渠道。

數據來源:公司公告、海豚君

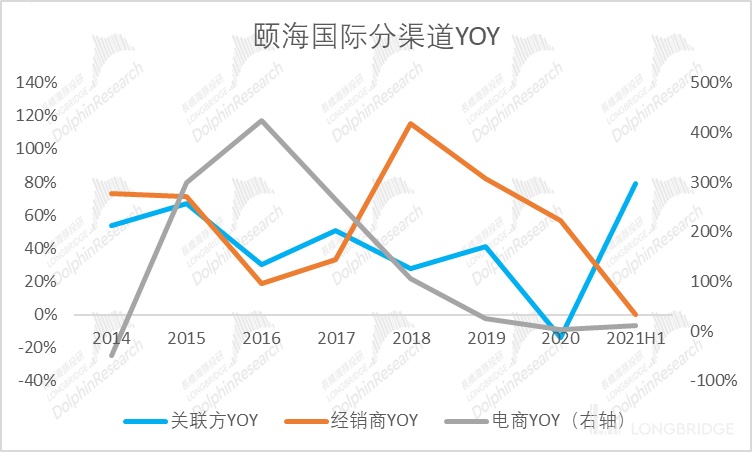

海豚君對頤海國際關聯方、經銷商、電商渠道上增速做了梳理,除去 2021 年上半年,2017~2020 年經銷商增速均大於關聯方收入增速,這其實也並不難理解——即使消費者去線下火鍋店用餐未必有那麼大的粘性,但是消費者對於火鍋的需求仍在。

實際上,火鍋的烹飪流程並不複雜,消費者完全可以自購底料,在家自制火鍋,而無論從品牌角度還是品質的一致性上看,專供海底撈的頤海國際產品都是他們的首選。

海豚君認為從拓展自熱小火鍋開始,頤海國際就將未來發展的重心由 B 端轉向 C 端。經過 2017 年至 2019 年三年的積累,頤海國際已經完成了經銷商渠道的鋪設與積累。

疫情的爆發,在客觀上增加了頤海國際產品的需求量,但除客觀因素外,頤海國際主觀的去 “海底撈” 化才是其未來業績新來新增長的關鍵因素。

數據來源:公司公告、海豚君

本篇到此結束,海豚君主要帶大家梳理了頤海國際不同發展階段歷程、公司目前的產品矩陣以及脱離海底撈供應體系的概況。

下篇海豚君將梳理頤海國際和同行業對標公司的核心運營指標情況,並嘗試給出海豚君對頤海國際的價值判斷。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。