美國通脹低燒不退,中概還能追漲嗎?

大家好,以下是海豚君總結的本週策略週報核心內容:

1)美國 2 月赤字再彪:1、2 月份一起來看,今年前兩個月 1830 億,比去年同期赤字減少了不足 300 億美金。而 24 財年前五個月超 8000 億美金的合計赤字,意味着全年要做到 1.5 萬億的赤字還是有一定難度。

2)2024 年開年兩個月的物價數據不令人省心,物價持續飆升的情況下,海豚君會重點關注本週美聯儲在 3 月 20 日最新的預測中如何展望今年政策利率和通脹預期。

3)2 月社零:剔除機車部件、加油站、建材和餐飲的核心商品零售環比直接零增長,隱含 2 月商品銷售恢復情況並不好。由於社零中主要是商品為主,餐飲在居民開支統計中屬於服務支出的類目,且服務消費佔到了居民消費的 65%,社零較弱無法直接推導出 2 月居民消費較弱的結論。

4)春節後,由於美聯儲放慢拋債節奏、逆回購與 TGA 賬户雙雙釋放餘額,市場流動性按月算一直是邊際增加的狀態,市場流動性相對充裕。流動性四溢的情況下疊加 1、2 國內消費修復,不妨繼續關注中概消費類資產的反彈機會。

以下是詳細內容:

上週美股進入 3 月宏觀數據的密集發佈週期,上週相繼公佈了 2 月 CPI、PPI、零售以及美國聯邦財政收支等數據。

整體上,物價、社零與財政數據放在一起看,2 月美國仍然是一個物價 “再通脹”、社零較弱、赤字經濟三者疊加,仍然是通脹下降速度與經濟放緩速度 “雙慢” 的趨勢。

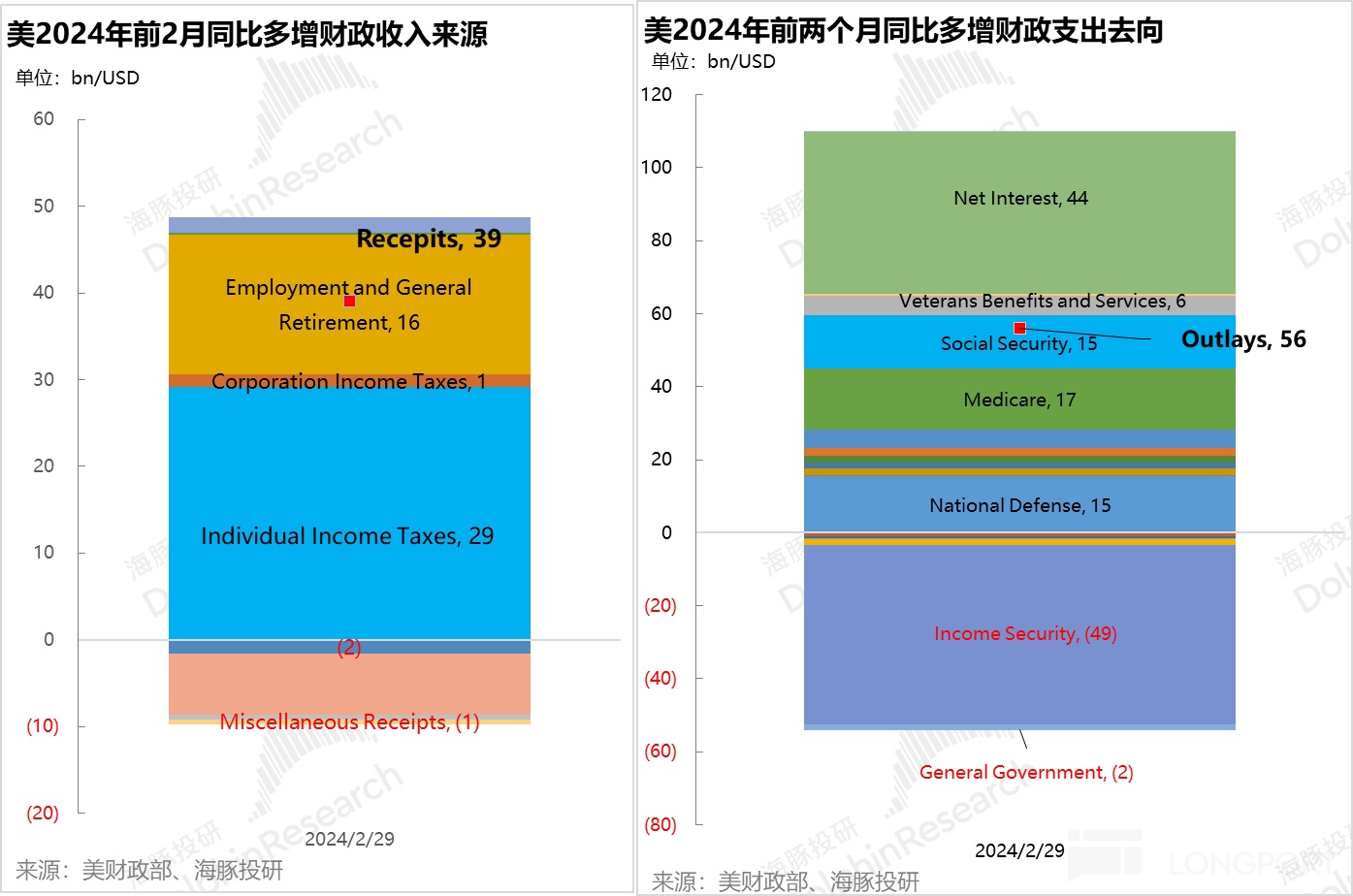

一、二月美國財政赤字再飆

美國 1 月份財政收入高增帶動剔利息支付的狹義赤字難得轉正後,2 月高額赤字再次襲來:除了利息支付額度繼續較高外,與老齡化相關的社保、醫療、健康等支出繼續升高,另國防支出也在高增長,整體支出端依然是剛性增長的狀態

而收入端雖然個人所得税收入、企業所得税和僱傭與養老金等收入增加,但資產與贈品税(Estate and Gift Taxes)減少較多。

這收支差距的結果是 2 月份美國聯邦財政出現了 2290 億美金的狹義赤字。1、2 月份一起來看,今年前兩個月 1830 億,比去年同期赤字減少了不足 300 億美金。

截止到 2 月的 2024 財年頭五個月裏,聯邦政府的赤字已累積了 8000 多億美金,要把全財年實際赤字控制美國預算辦公室的 1.5 萬億美金估算內,還要再加把勁。而且從這個月的趨勢來看,砍支出的可能性及其小,只能通過財政增收來實現年末的赤字估算額。

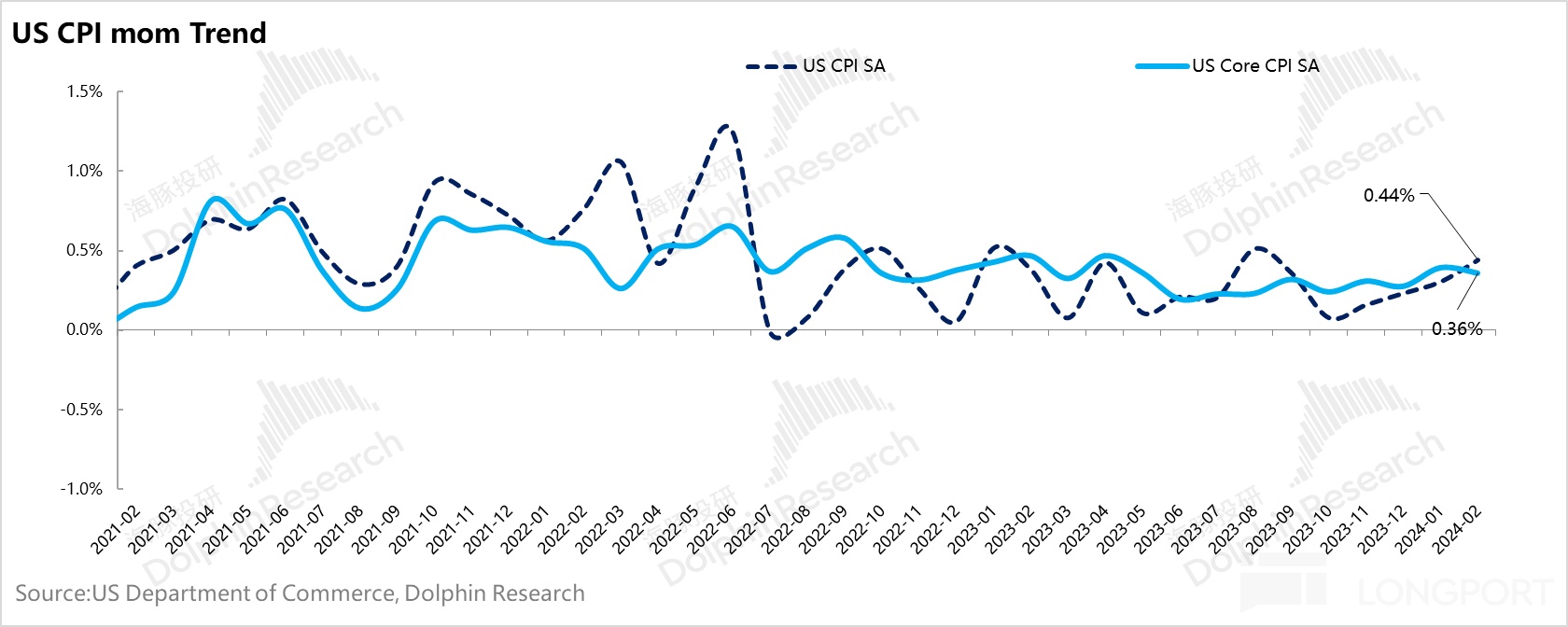

二、物價:商品物價反撲?

基本在過去一年內,美國的物價基本一直都是商品通縮、服務泄通脹,且由於服務佔比較高,整體物價偏向於泄通脹的趨勢當中。

2 月核心 CPI 通脹指數居高不下地站在 0.35% 之上,一個很重要的原因是因為核心商品通脹連續八個月環比負增長之後,2 月迴歸到了環比 0.1% 的正增長上。

如果剔除高權重但持續性難言的二手車,其他如服裝、醫療保健商品、煙草環比增長均轉正或者加速增長,在商品渠道庫存基本見底、製造業 PMI 物價指數持續擴張的背景下,需要關注商品通縮是否一進告一段落。

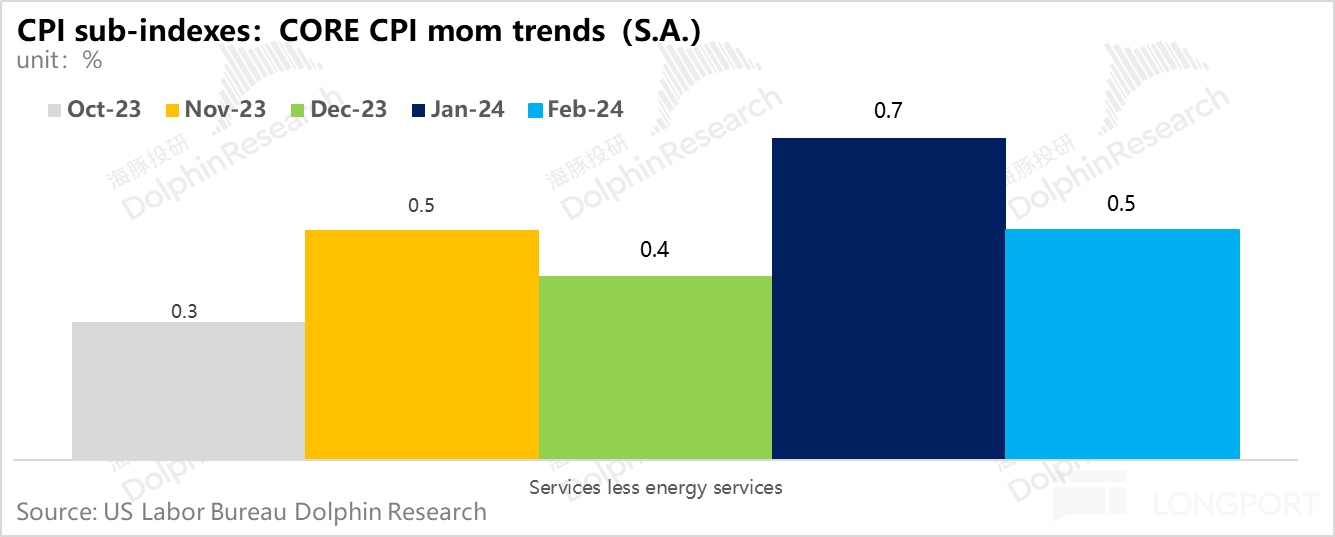

而服務通脹上,除了放緩但仍居高不下的居住成本通脹,其他如波動性較大的交通通脹較高,另外教育、娛樂通信服務環比也在加速上行。

環比下行的服務物價主要是醫療服務和其他個人服務,但整體上核心服務通脹仍然在環增 0.5% 的高位上運行。

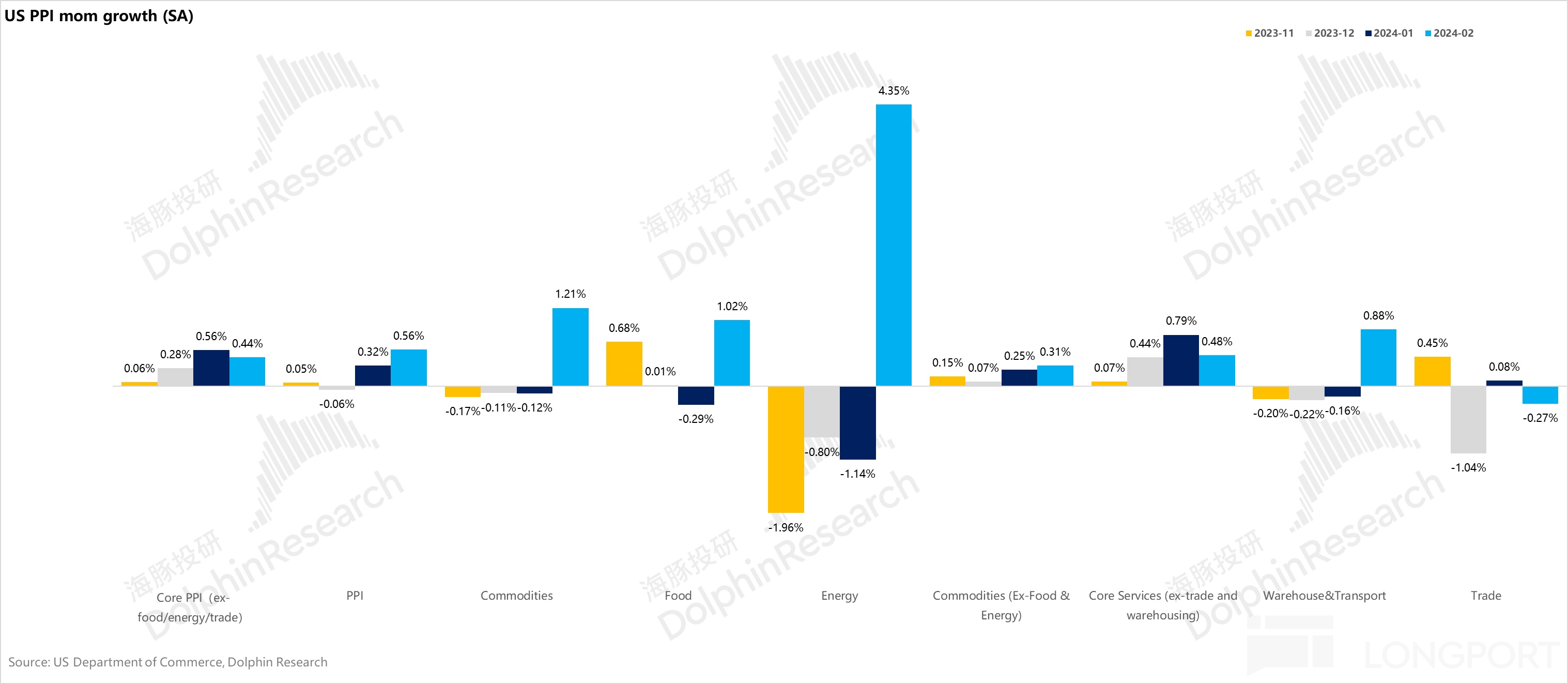

除了 CPI 描述的泄通脹不如預期,2 月 PPI 通脹中剔食品和能源的大宗商品通脹拉高,同時剔貿易與倉儲的核心服務業居高不下,導致總體核心 PPI 仍有 0.44% 的環比增長,處於相對較高的位置上。

2024 年開年兩個月的物價數據並不令人省心,物價持續飆升的情況下,海豚君會重點關注本週美聯儲在 3 月 20 日最新的預測中如何展望今年政策利率和通脹預期。

三、2 月社零反彈不濟

1 月社零因為季節性影響較大,季調後的環比跌幅較大,市場本來期待 2 月能夠不錯增長,但從核心零售來看並不如意:

2 月漲幅較高的多為 1 月跌幅較高的行業,比如説汽車與零部件、建築材料與園藝,以及與油價高度相關的加油站。

而剔除機車部件、加油站、建材和餐飲的核心商品零售環比直接零增長,隱含 2 月商品銷售恢復情況並不好。由於社零中主要是商品為主,銷售情況較好的大類餐飲在居民開支統計中屬於服務支出的類目,且服務消費佔到了居民消費的 65%,社零較弱無法直接推導出 2 月居民消費較弱的結論。

而目前的美國經濟從財政的無論收入多少但都堅決高支、同時居民高就業、物價反撲和居民儲蓄相對居民債務的償付能力仍遠高於疫情前等等情況來看,海豚君仍然傾向於認為美國的經濟增長可能超市場預期,同時通脹的下泄未必會多順利。

四、通脹反撲而流動性充裕,資金繼續尋找低估股

春節後,由於美聯儲放慢拋債節奏、逆回購與 TGA 賬户雙雙釋放餘額,市場流動性按月算一直是邊際增加的狀態,市場流動性相對充裕。

從一)—四)來看,2 月已公佈的數據呈現出來的美國經呈現的仍然是:大財政下經濟高成長、通脹偏熱的狀態。

只是短期波動上來看,能夠跑贏通脹的高成長股估值相對偏高,而流動性四溢的情況下,資金仍再尋找低估值的資產。

五、組合調倉與收益

3 月 15 日周,Alpha Dolphin 虛擬組合調入 KWeb 指數,理由如下:

當週結束,組合收益漲幅 1.2%,弱於恒生科技(+4.9%)與 MSCI 中國(+3.2%),但強於滬深 300(+0.7%)與標普 500(-0.1%)。

自組合開始測試到上週末,組合絕對收益是 30%,與 MSCI 中國相比的超額收益是 55%。從資產淨值角度來看,海豚君初始虛擬資產 1 億美金,目前回升到 1.33 億美金。

六、個股盈虧貢獻

上週跌幅較高的主要是美股資產,如臉書、優步、台積電等,而漲幅榜上主要是中概資產中的線下餐飲與接觸性消費,以及互聯網中之前漲幅較小而開始補漲的公司。

對於海豚君持倉池和關注池中,上週主要漲、跌幅比較大的公司以及可能原因,海豚君分析如下:

七、組合資產分佈

Alpha Dolphin 虛擬組合共計持倉 20 只個股與權益型 ETF,其中標配 6 只,其餘權益資產為低配,剩餘為黃金和美債和美元現金。

截至上週末,Alpha Dolphin 資產配置分配和權益資產持倉權重如下:

八、本週重點事件

本週中概財報風暴潮至,高關注度的公司比如拼多多、美團、騰訊、小米、快手、小鵬等紛紛發佈業績,以下是海豚君會覆蓋和點評的公司。海豚君為大家匯總了各個公司當前會重點關注的地方。感興趣的用户課關注海豚君的一線解讀。

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

近期海豚投研組合週報的文章請參考:

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。