$拼多多(PDD.US) 業績彪悍,但財報後持續下跌,到現在已經回到財報前的 120 塊錢。對於下跌的説法,有人説是空頭回補,有人説是不給分紅回購,也有人説是因為中美關係惡化,資金見好走了。

先説分紅回購的問題,海豚君之前就説過,由於拼多多剛上市的頭兩年,幾乎上隔幾個月就會發可轉債,而且由於業績好,應該當時發的可轉債都要轉股,2024 年確實會面臨不小的稀釋壓力。按照 JP morgan 所算的 2024 年稀釋後股數來看,今年股本基本要增加 10%。

通常來説這麼大的股本稀釋量,是需要用回購來對沖一下,但公司的解釋是因為目前的資本配置上還能有更高回報的項目,因此這個階段先不考慮分紅回購。

這個稀釋量,再考慮到美債 5% 以上的無風險收益率,等於拼多多如果不分紅回購,來回是 15% 的絕對沉澱成本。當下稀釋量放大的情況下,持股拼多多確實有額外成本。

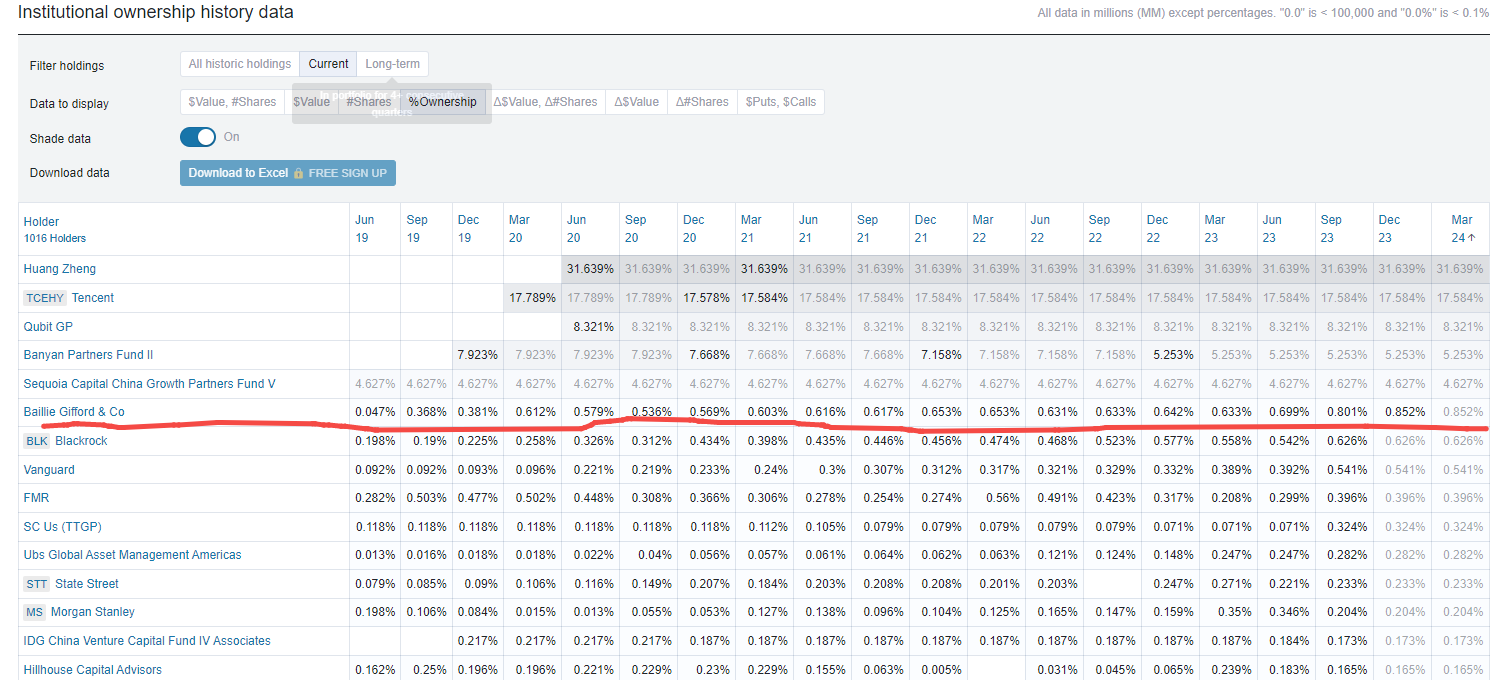

另外一個砸盤拼多多的説法,是説大型成長機構 Billie Gifford 再砸盤出貨。

但目前這個價格的拼多多估值已經完全不考慮 Temu 估值,而且也給了主站比較低的 PE,如果真的是因為 Billie Gifford 的砸盤,出來比較低的坑,比如説 100-110 的話,那反而送出了安全邊際。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論