指望美股大調再上車?可能性不高

大家好,以下是海豚君總結的本週策略週報核心內容:

1)高息壓制之下,2 美國地產銷售、開發反而雙雙升温; 而如果 2024 年連續降息三次,貸款利率下行過程中,房屋銷量規模進一步恢復到 2019 年以上,房屋單價不再下行應該只是時間問題。到這裏基本可以合理推測,美國地產市場的底部調整基本到底結束了。

2)基於美聯儲最新的經濟預測,Fed 對下階段美國經濟的判斷很可能是高增長、相對高利率、低失業率,在形態上可能非常接近 90 年代克林頓執政的經濟狀態,而目前的經濟走勢也確實符合這個趨勢。

3)在基本面靠譜的情況下,海豚君認為應該關注市場流動性,但不應過分強調,尤其是經濟和股市都較強的情況下,疊加逆回購餘額上所體現的超額流動性,財政部和美聯儲有配合的空間,來避免流動性衝擊。

4)整體上,在 2024 年一季度行將結束之際,美股所處的宏觀環境是——強就業、強經濟、高赤字,且流動性持續寬鬆。這種情況下,雖然權益資產或許估值相對較高,但很難有大幅度回調,最多是估值高了之後,等業績發佈來稀釋估值。

以下是詳細內容:

上週美股宏觀信息量整體較少,主要是最新房屋銷售數據以及 3 月美聯儲的議息會議。新房銷售與房屋新開工數據都較高,而議息會議的結果很可能説明今年強經濟之下還有降息助力,美股短期看難以有較大回調。

一、高息壓不住美國地產的萌動

在房貸利率還在 6-7% 之間徘徊之際,2 月美國二手房 + 新房的銷量季調折年上無論是環比還是同比,已經進入了正增長的狀態。目前美國房屋銷量基本恢復到了疫情前 2019 年同期的 90%。

分存量房和新房來看,新房是量增價跌,尤其新房價格同比環比都在下跌中,而二手房量價齊升,其中二月二手房交易量拉昇幅度尤其大。

也由於地產市場表現較好,現在私人住宅新開工量持續增長,地產開發已經超前於降息週期體現進入了上行狀態。

這種情況下,如果 2024 年連續降息三次,貸款利率下行過程中,房屋銷量規模進一步恢復到 2019 年以上,房屋單價不再下行應該只是時間問題。

到這裏基本可以合理推測,美國地產市場的底部調整基本到底結束了。

二、美聯儲 3 月會議:圓滑的週期老手

3 月的議息會議結束,毫無意外,美聯儲維持基準利率不變、維持年內降息三次的預期不變,但提高了 2024 年的經濟增長預期,調降了 2024 年失業率預期,調高了 2024 年的核心 PCE 預期。

很明顯,經過三個月美聯儲的委員們對美國經濟更加自信了,當前的政策利率限制性過高,即使年後通脹反彈,也仍然不改年內降息三次的預期。

主要的變化來在於 2025、2026 年之後的預期:提提高了 GDP 的增長預期和政策利率的位置,這裏似乎隱含着一種判斷:

疫後美國經濟是高增長、相對高利率、低失業率,在形態上可能非常接近 90 年代克林頓執政的經濟狀態。

而從目前經濟的走勢來看,在房地產和汽車兩大核心產業上,地產有過去十年去庫存下的低供給和居民強勁購買力託底,高端製造業(新能源汽車、芯片半導體)+ 基建重建等,有財政刺激下的拜登三大法案支撐 +AI 新技術推動,美國當前經濟走勢確實趨於軟着陸或不着陸的路徑。

三、美股流動性:關注但不過分強調

基本面無憂的情況下,海豚君認為市場的流動性應該是關注,但不應該過分強調。因事情演繹到現在,在資產通脹的背景下,美聯儲和財政部有足夠的施政空間,防止出現流動性風險。

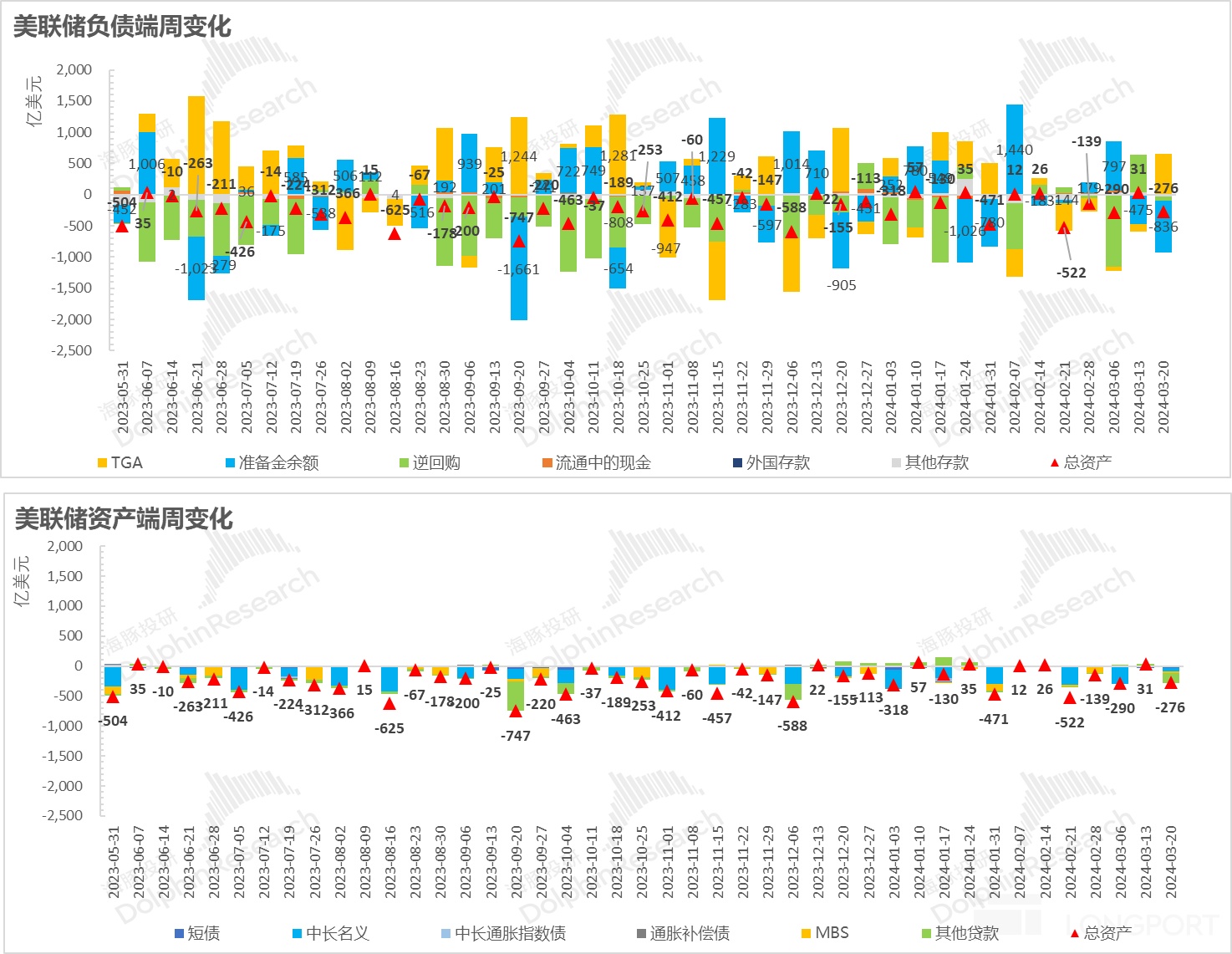

美聯儲在這次議息會議上,對於縮表節奏的表述:

a. 正式開打預防針:“美聯儲的委員們會議上討論了放慢債券拋售節奏的問題,但此次並未做出任何決定。相對一致的想法是很快 (fairly soon) 放緩節奏是合適的,這與我們之前的計劃一致。但放緩並不是減少最終的縮表量,更多是時長拉得更久一些。“

b. 資產結構優化:MBS 不會縮量,主要是放緩國債的拋售節奏。長期目標是把美聯儲的資產端集中到國債上,但目前決策的優先順序上,拋債節奏判斷第一,結構優化第二。

對於逆回購填補流動性缺口問題,鮑威爾的表述是:

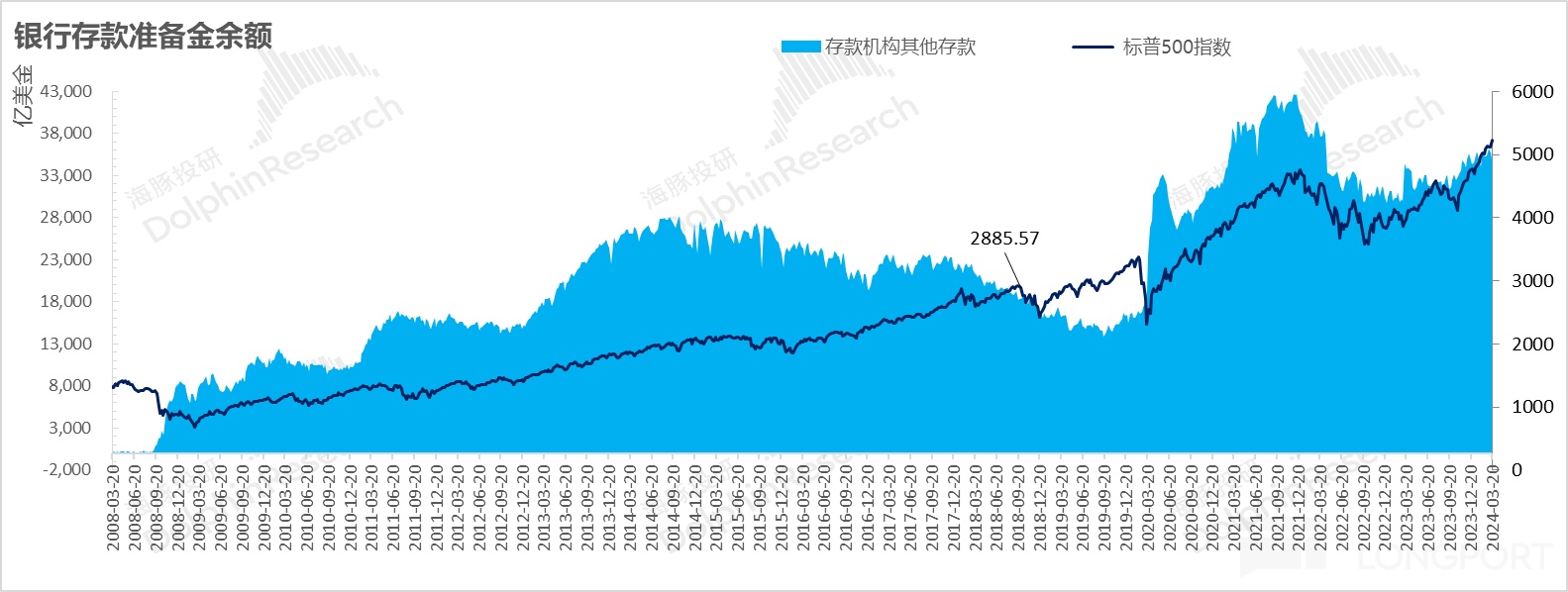

a. 一旦隔夜逆回購餘額穩定下來,可能是零,也可能是接近零,那麼資產負債表的進一步收縮,應該就對應着銀行準備金餘額等額的收縮。

b. 目前準備金是充裕甚至過剩(abundant),而目標是要縮量到充足(ample),觀察指標如貨幣市場的各類利率指標,防止出現類似 2019 年和 2020 年的流動性衝擊。

從以上描述可以看到:

第一,接下來兩次議席會議的時間是 5 月和 6 月,假設 5 月發佈放緩規劃,給市場一些緩衝時間,那麼年中放緩縮表節奏的計劃應該就會執行;

第二,經過之前流動性衝擊問題之後,明顯現在的美聯儲長了很多教訓,在政策意圖上是謹慎防止出現流動性衝擊事件。相比加息時候,主觀上有意壓降股市表現,美聯儲在縮表節奏上無疑製造流動性衝擊,來壓低債市和股市表現。

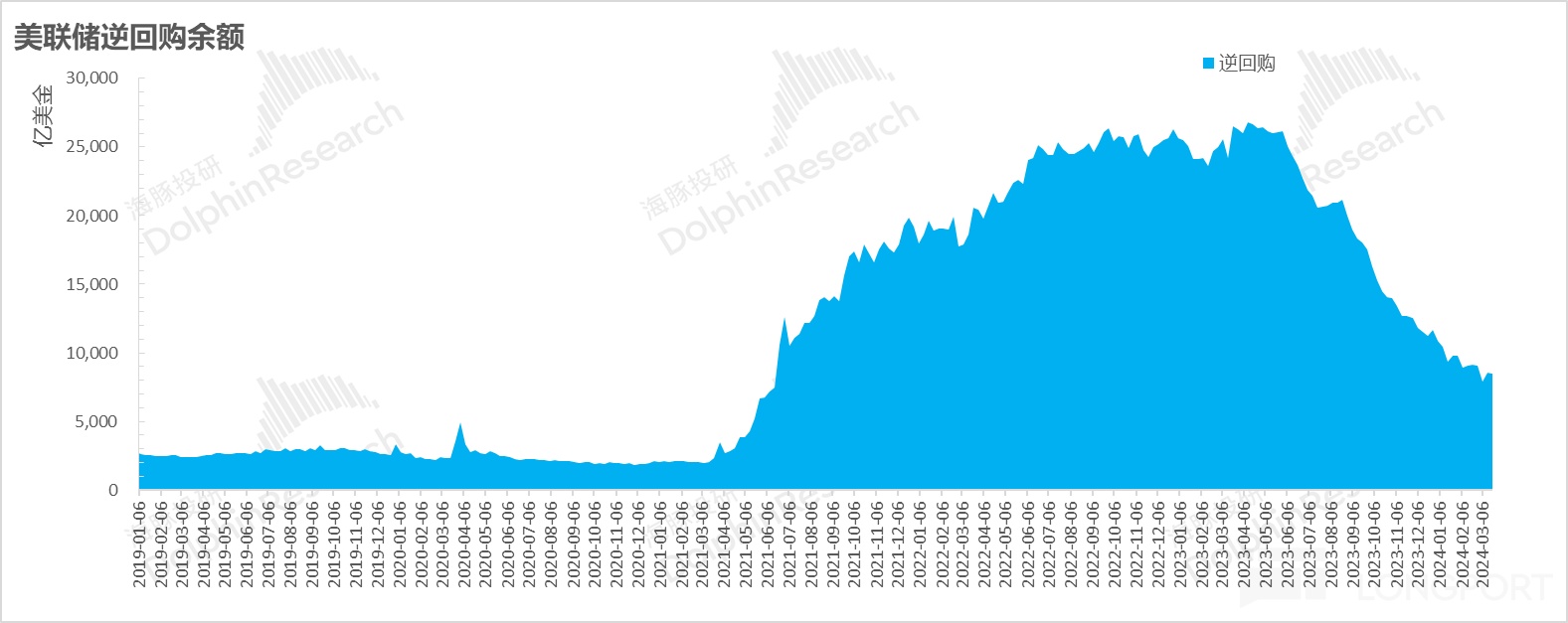

當然市場上有一種聲音説,3 月中旬 BTFP 會到期,4 月會進入納税季,到時市場流動性可能會受到衝擊,同時逆回購快速消耗,市場流動性會受到衝擊。

但從財政上來看,財政目前主打高收高支,個税繳納之後,錢跑到 TGA 賬户上,不等捂熱就已經花出去了,很快轉成積極財政政策帶來的實物工作量,支撐經濟擴張;且收入增多之後,財政融資壓力減少。最終所謂納税吸食流動性很可能通過財政部淨融資額的減少而對沖掉了。

而逆回購上,隨着 TGA 賬户的增加,反而消耗速度有所放緩,到目前的餘額是 8500 億美金,即使後續 BTFP 到期導致月消耗從 1000-1500 億美金,拉到月消耗 2000 億美金,距離疫情前 2000 億美金餘額,仍有 3 個月的消耗時間。而三個月後,美聯儲又可以用縮表來對接上。

從最近一週的情況來看,由於 BTFP 到期後首周貸款餘額縮量 166 億美金,基本上通過之前釋放的逆回購餘額對沖掉了,而從春節到現在的整體流動性仍然在邊際向上的狀態。

整體上,在 2024 年一季度行將結束之際,美股所處的宏觀環境是——強就業、強經濟、高赤字,且流動性持續寬鬆。這種情況下,權益資產或許估值相對較高,但很難有大幅度回調,最多是估值高了之後,等業績發佈來稀釋估值。

四、組合調倉與收益

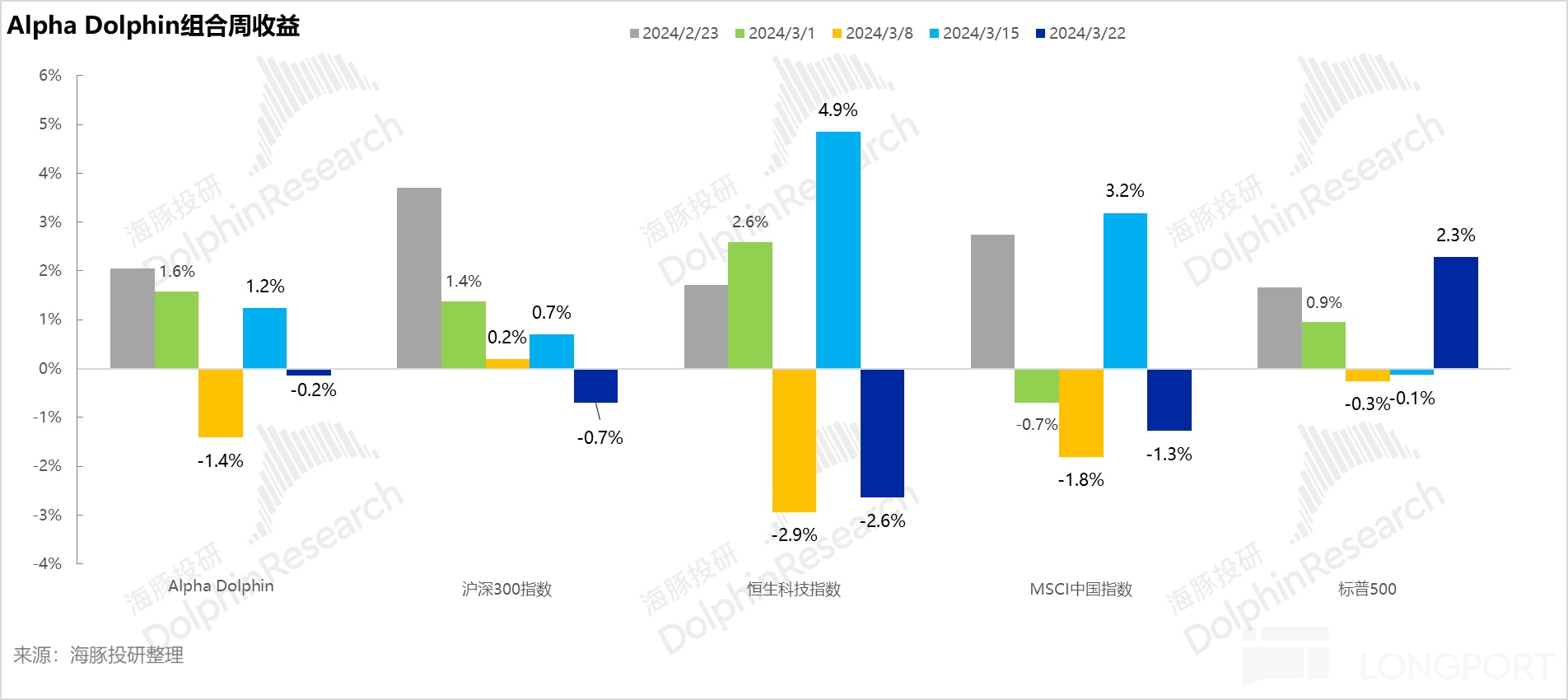

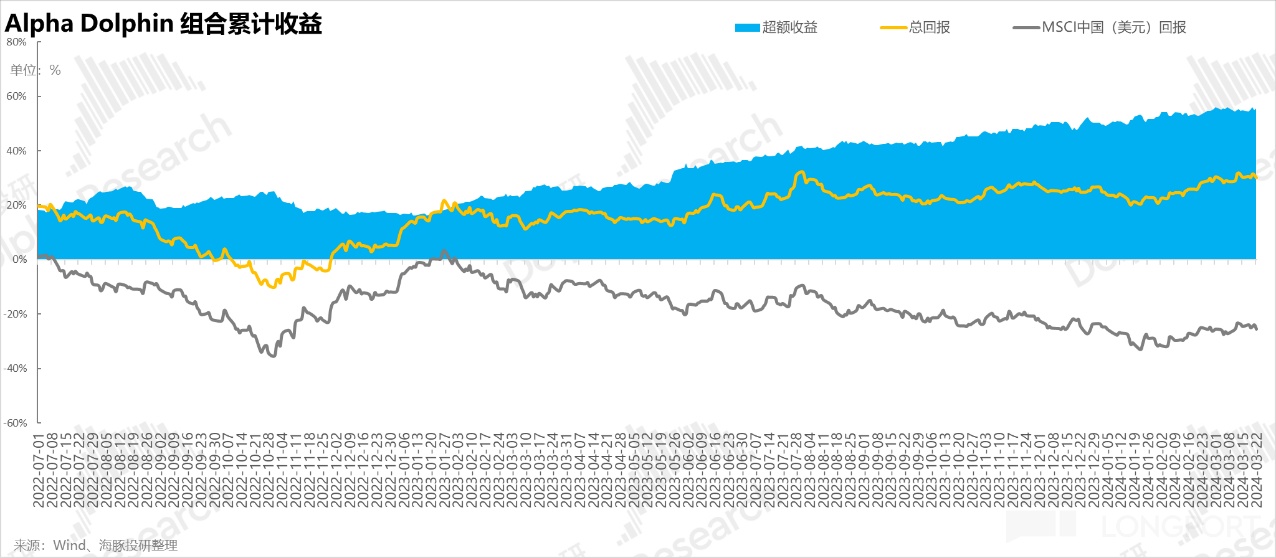

3 月 22 日周,Alpha Dolphin 虛擬組合無調倉。當週結束,組合收益微跌 0.2%,弱於標普 500(+2.3%),但強於 MSCI 中國(-0.7%)、恒生科技(-2.6%)與 MSCI 中國(-1.3%)。

自組合開始測試到上週末,組合絕對收益是 30%,與 MSCI 中國相比的超額收益是 56%。從資產淨值角度來看,海豚君初始虛擬資產 1 億美金,目前回升到 1.33 億美金。

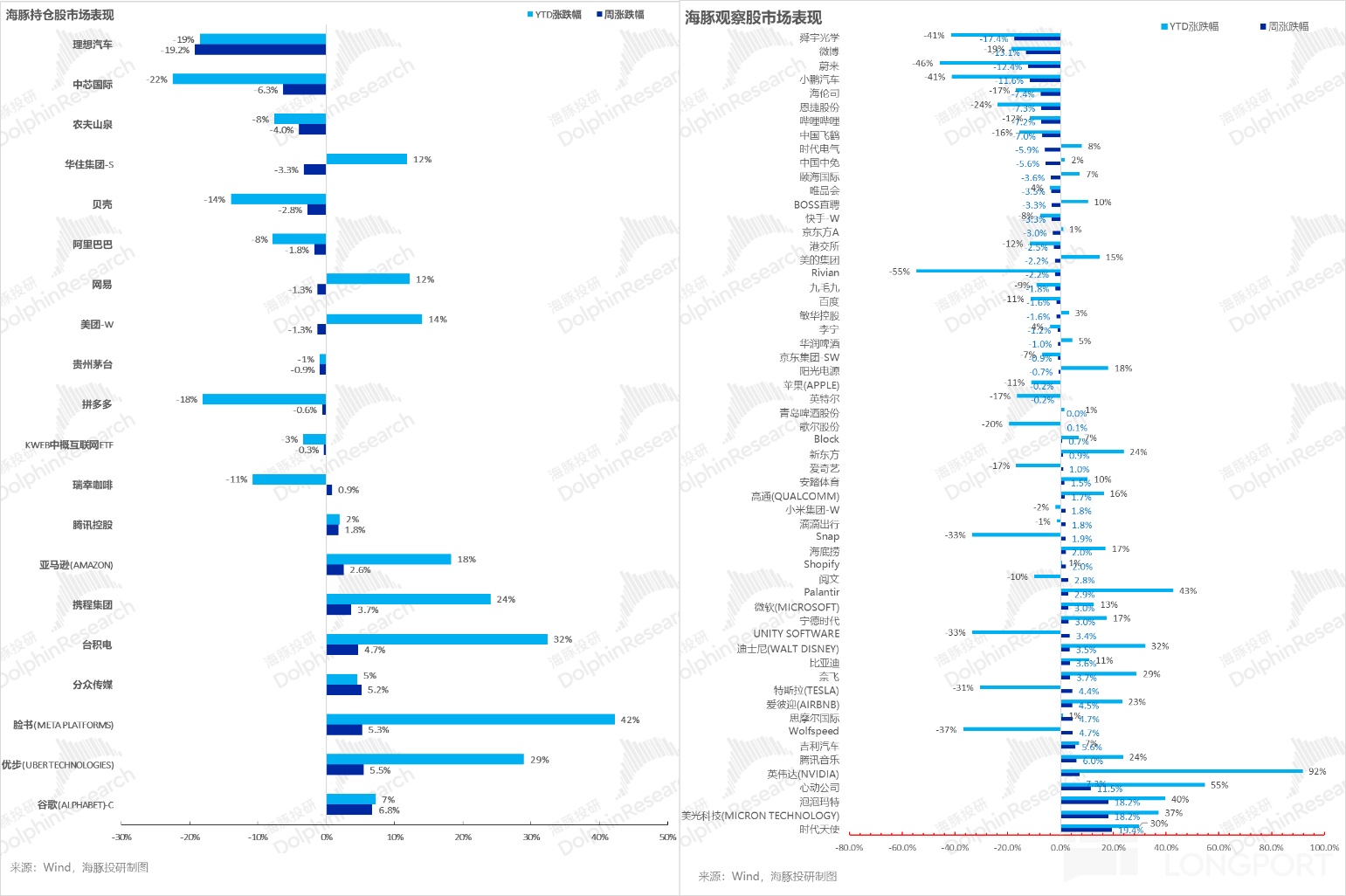

五、個股盈虧貢獻

上週漲幅較大的仍然為美股半導體 + 中概消費資產的的修復性上漲。但流動性回流美股之後,對流動性較為敏感的新能源個股,人民幣大跌下的流動性回流美股大盤股導致中概小票跌幅較大。其他跌幅較大的基本都是業績比較爛。

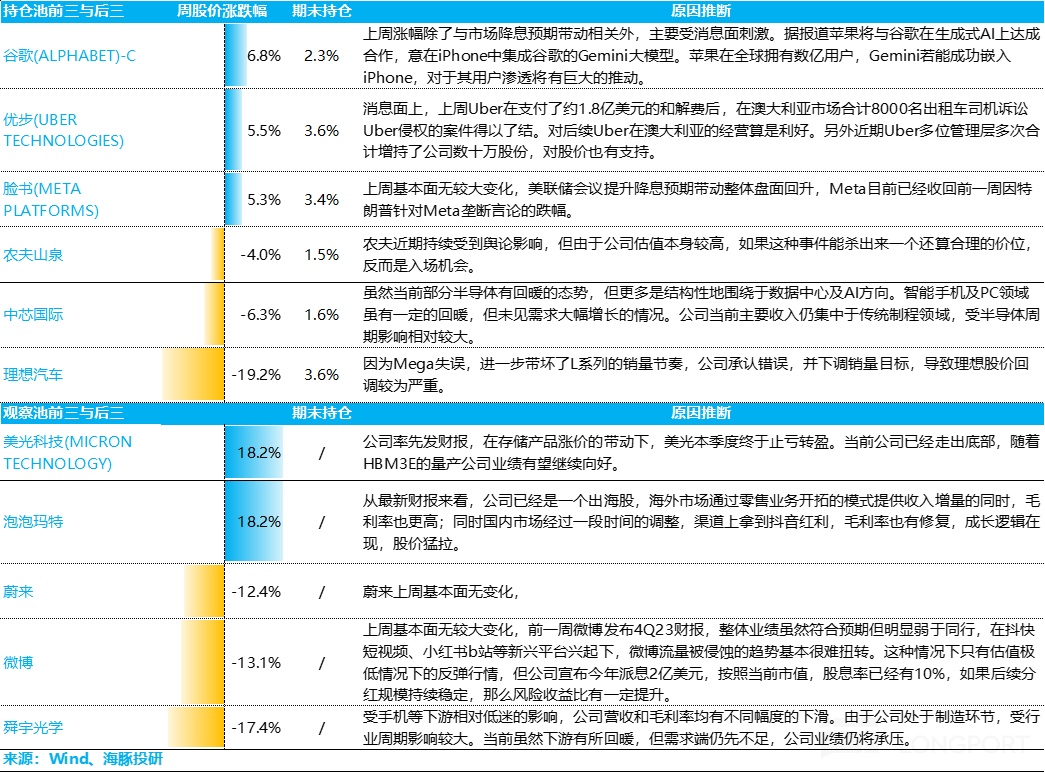

對於海豚君持倉池和關注池中,上週主要漲、跌幅比較大的公司以及可能原因,海豚君分析如下:

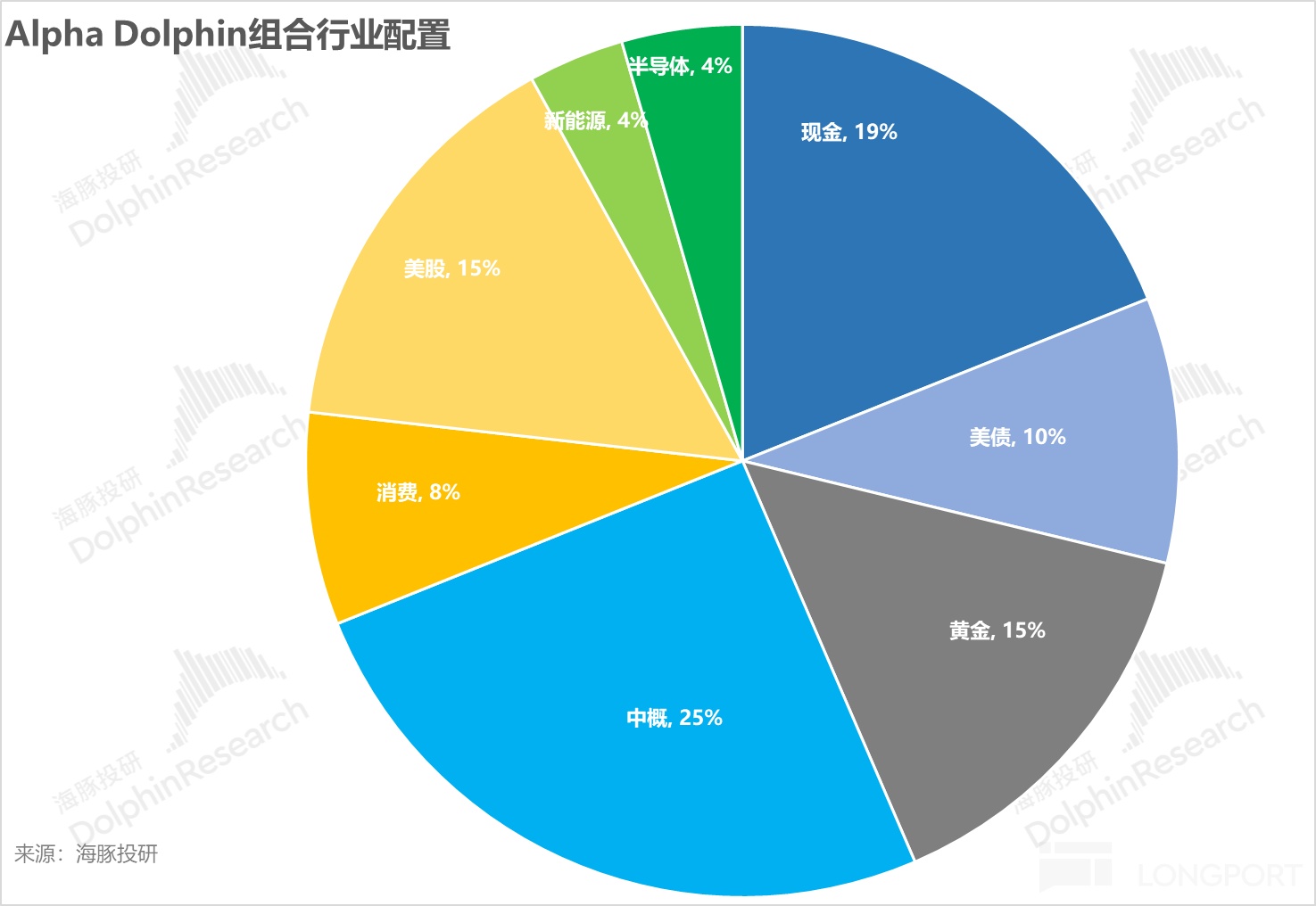

六、組合資產分佈

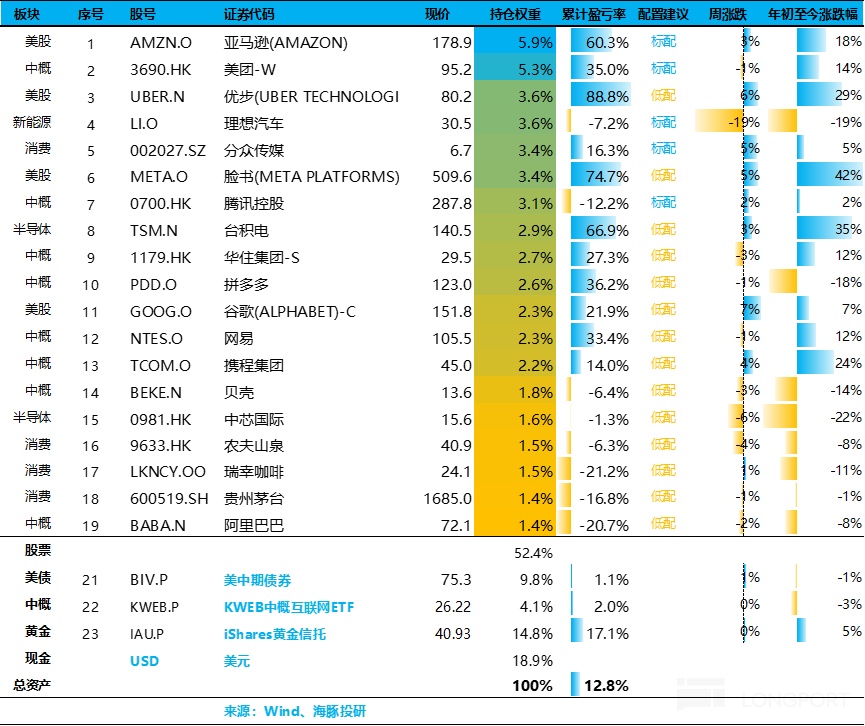

Alpha Dolphin 虛擬組合共計持倉 20 只個股與權益型 ETF,其中標配 6 只,其餘權益資產為低配,剩餘為黃金和美債和美元現金。

截至上週末,Alpha Dolphin 資產配置分配和權益資產持倉權重如下:

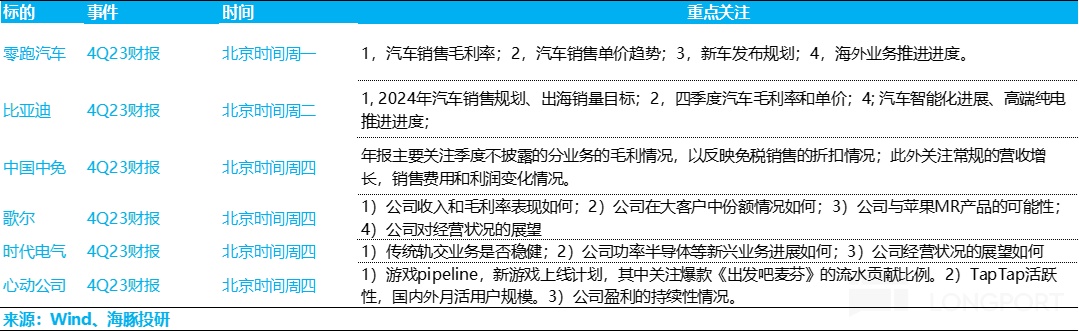

七、本週重點事件

本週中概互聯網財報結束,中國資產進入消費和石油等傳統行業的財報發佈週期,海豚君重點關注個股如下:

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

近期海豚投研組合週報的文章請參考:

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。