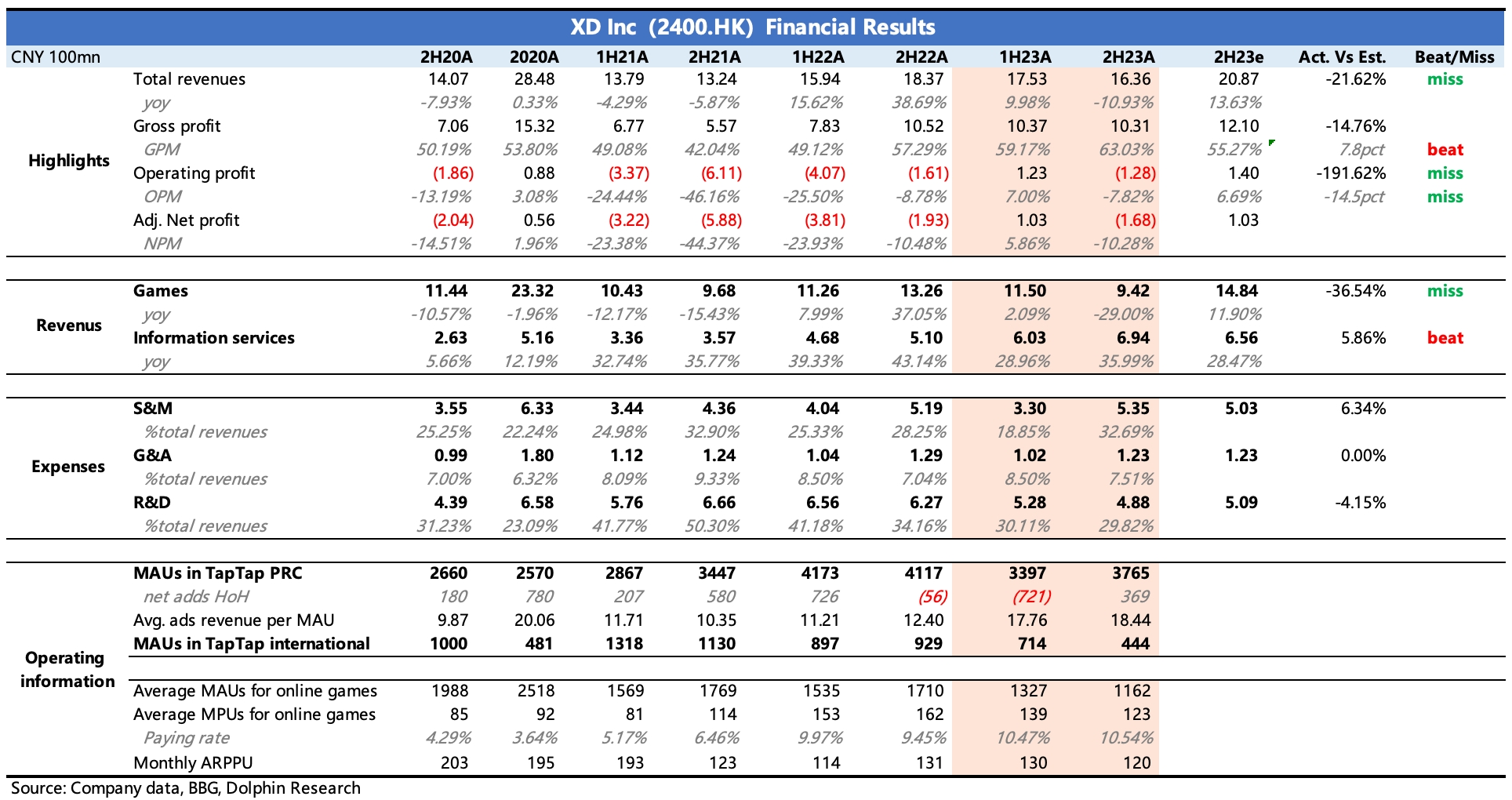

$心動公司(02400.HK) first take:客觀來説,2023 年下半年業績整體上是不及預期的,問題主要出在遊戲業務上。儘管有兩款自研新遊戲的流水增量(《T3》、《火炬之光無限》,年底上線的《鈴蘭之劍》貢獻有限),但因為《香腸派對》及其他老遊戲流水不佳拉胯太多,使得下半年遊戲收入還是同比下滑了 30%。

不過,對於產品驅動型邏輯的公司(此前分析過,TapTap 本質上也需要靠自研爆款帶動),市場定價更多的是基於公司未來的產品推出計劃,而非過去的業績。因此在已知今年 1 月《出發吧麥芬》意外爆火的前提下,這份爛業績對心動的短期估值可能並不會影響太多。

撇開遊戲業務,TapTap 其實也有一些小驚喜——在月活同比走低下,整體廣告收入卻有 36% 的增長,側面反映了 TapTap 的廣告轉化率存在一定改善。當然除此之外,去年下半年遊戲買量邊際回暖,行業性的廣告單價提升也有推動作用。

另一方面,這三年備受市場吐槽的研發人員高薪資問題,在去年下半年得到進一步的解決——研發費用下滑 10%,較上半年略有加速。同樣從年初爆出的薪資調整消息可以看出,心動內部的人工費用優化今年還會持續,盈利端的改善力度相對更可觀。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論